A continuación, exponemos el calendario de feriados para el año 2024.

En los feriados y días no laborables generalmente se conmemora algún acontecimiento histórico, festivo o religioso establecido en el calendario a nivel nacional.

En los días feriados, los trabajadores que presten servicios cobran una suma igual al valor del día. Es decir, cobran el día “doble”.

Si no lo trabajan, el día feriado se paga de todas formas. Es decir, el empleado no sufre descuento por ese día y recibe el sueldo del mes completo.

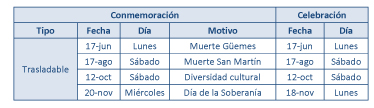

Son días feriados que se celebran el mismo día en que se conmemoran. No se trasladan.

Si el empleado trabaja ese día, lo cobra doble. Sino, no sufren descuento por ese día.

Si la fecha de conmemoración del feriado coincide con día martes o miércoles, se pasa el festejo al lunes anterior. Si coincide con jueves o viernes, el festejo se traslada al lunes de la semana siguiente.

A los efectos del pago del salario, se aplica el mismo criterio que explicamos para los feriados: si el empleado no trabaja cobra el sueldo normal, si lo trabaja lo cobra doble.

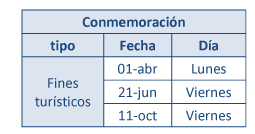

Son días feriados establecidos por el Poder Ejecutivo (PE). La ley de feriados establece 3 días al año con fines turísticos que pueden ser no laborables o feriados, a criterio del PE. Para 2024 el gobierno decidió que los días con fines turísticos sean feriados.

Son días en los que es el empleador quien decide si la empresa tiene o no actividad. Si el empleador decide tener actividad, se toma como un día normal. Los empleados trabajan y no cobran nada adicional. Si el empleador decide no abrir la empresa, el empleado no presta tareas, pero igual debe cobrar el sueldo de ese día.

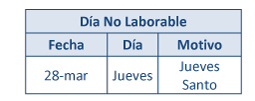

Para la religión cristiana el único día que quedó establecido en el calendario como no laborable es el jueves santo.

Pueden agregarse más días no laborables cada año, en la medida que el PE establezca los días con fines turísticos como no laborables, y no como feriados.

¿Cómo se liquidan los feriados?

Suele diferenciarse la metodología de liquidación de los feriados efectivamente trabajados, de la forma de liquidar lo feriados no trabajados.

No obstante, no vemos razón para hacer tal distinción, ya que la ley es clara al respecto, y en muchos casos se pretende hacer más complejo un procedimiento que resulta simple y claro, en tanto y en cuanto está expresamente definido en la LCT y no requiere demasiadas interpretaciones.

Vamos a centrarnos a continuación en la forma de liquidar los feriados trabajados.

Trabajadores jornalizados:

- La LCT indica en su artículo 166 que, en dichos días, los trabajadores que no gozaren de la remuneración respectiva percibirán el salario correspondiente a los mismos, aun cuando coincidan con domingo.

- Con “trabajadores que no gozaren de la remuneración”, la ley se está refiriendo inequívocamente a los trabajadores jornalizados, ya que son quienes “no gozan la remuneración respectiva” en tanto no prestarían servicios en tales días.

- En este caso se hace referencia a los feriados en los que los trabajadores jornalizados no prestan tareas. Y en tales circunstancias el empleador debe pagar el día -aunque no lo hayan trabajado- aún cuando el feriado coincida con domingo, sencillamente porque así lo dispone taxativamente la LCT.

Trabajadores mensualizados: el tratamiento de los días feriados en los que el trabajador preste servicios se indica en el artículo 166 de la LCT:

- En caso que presten servicios en tales días, cobrarán la remuneración normal de los días laborables más una cantidad igual.

Lo que resta definir es cómo se determina el monto de esa “cantidad igual” a abonar por esos días. Y esta definición la encontramos en el artículo 169 de la misma LCT, que justamente se refiere a la “determinación del salario” en los días feriados (deberíamos agregar “trabajados”, ya que la propia norma nos remite e indica la forma de determinación), entendiendo que el título en el que se encuentran insertos los artículos mencionados se denomina “De los feriados obligatorios y días no laborables”.

- Art. 169, LCT: Para liquidar las remuneraciones se tomará como base de su cálculo lo dispuesto en el artículo 155.

Como la LCT nos manda al artículo 155, que establece la forma de determinación de las vacaciones, queda claro que la metodología de cálculo de los días feriados en los que el empelado presta servicios surge de dicho artículo.

En consecuencia:

- Para trabajadores mensualizados: se paga una cantidad igual al día, pero calculado tomando como denominador el divisor 25. Es decir, si el empleado trabajó el día feriado, se paga “doble” ese día, utilizando para determinar esa suma adicional el divisor 25. Entonces, si el trabajador mensualizado trabajó un feriado, cobra el sueldo mensual completo, más una suma equivalente a un día adicional, pero dividiendo el sueldo mensual por 25 para calcular dicha cantidad. Como es lógico, el objeto de la ley es que el trabajador que presta servicios en dicho día feriado cobre una suma igual al día, pero calculado con el divisor 25, para lograr un incremento adicional o “plus”.

- Día feriado trabajado: Sueldo Bruto Mensual / 25

- Empleado que trabajó un feriado: Sueldo Bruto Mensual + (Sueldo Bruto Mensual / 25 x 1)

- Empleado que trabajó 2 feriados: Sueldo Bruto Mensual + (Sueldo Bruto Mensual / 25 x 2)

- Si el trabajador no prestó servicios en el o los días feriados que hubo en el mes, no percibirá ningún adicional, sólo el mes completo. Es decir, no corresponde descontar salario, pero tampoco abonar ningún adicional o plus. El día feriado no trabajado no se calcula distinto. No existe tal cosa como un “plus feriado no trabajado”. Simplemente, si no se trabajó el feriado, se cobra el mes normal, sin hacer cálculos adicionales de ningún tipo.

- Para trabajadores jornalizados: Se abona el importe que le hubiere correspondido percibir al trabajador en la jornada anterior al feriado, tomando como base la remuneración correspondiente según las normas legales, el CCT, o lo pactado en el contrato individual con el trabajador, si fuere mayor.

- Si la jornada habitual es superior a 8 horas, se toma como jornada la real, siempre que no exceda de 9 horas.

- Cuando la jornada tomada en consideración sea, por razones circunstanciales, inferior a la habitual del trabajador, la remuneración se calculará como si la misma coincidiera con la legal.

- Por ejemplo: si el día anterior al feriado el trabajador jornalizado trabajó 5 horas, pero habitualmente realiza 8 horas diarias, se deben tomar 8 horas, ya que considerar 5 horas no sería representativo ni justo para ese trabajador.

- En definitiva, el trabajador jornalizado que preste servicios en un día feriado cobra el día doble, considerando para el cálculo las horas realizadas el día anterior, siempre que fuera representativo.

- En la exposición en los recibos de haberes puede liquidarse el valor normal del día feriado trabajado como “horas normales” y exponer como “horas feriado trabajado” el valor adicional por haber prestado servicio en tales días.

- Trabajadores remunerados por otra forma variable (horas extras, comisiones, etc.): la determinación se hace tomando como base el promedio percibido en los 30 días inmediatamente anteriores al feriado.

- En la práctica se toman las remuneraciones variables del mes anterior, ya que resulta sumamente complejo definir un concepto que permita considerar exactamente las remuneraciones variables de los 30 días anteriores al día feriado.

- Este tratamiento de remuneraciones variables aplica tanto para trabajadores mensualizados como jornalizados.

- Lo que hacemos es sumar esta parte variable a la fija, y calcular según vimos antes.

- El tratamiento es el mismo que expusimos, pero considerando el promedio de las remuneraciones variables del mes anterior en el cálculo.

- Feriado trabajado en cada caso:

- Mensualizado: (Sueldo Fijo Mes Actual + Sueldo Variable Mes Anterior) / 25

- Jornalizado: [Valor Bruto Hora + (Sueldo variable mes anterior / Cantidad de horas mes anterior)] x Cantidad horas día anterior.

En resumen:

- Mensualizados:

- Feriado trabajado: Sueldo Bruto Mensual / 25

- Feriado no trabajado: no requiere ningún cálculo. Se paga el mes completo en forma normal.

- Jornalizados:

- Feriado trabajado: Se pagan las horas normales del día, y además de adicionan las “horas feriado” para contemplar esta suma igual adicional.

- Feriado no trabajado: se pagan las horas del día feriado, aunque no haya trabajado, y aún cuando coincidan con domingo.

Esta es la forma correcta de liquidar los feriados. Cualquier otra metodología que haga una distinción para los días “feriados no trabajados” además de resultar impráctica y rebuscada, carece de toda lógica y razonabilidad, en la medida que va en contra de lo que en forma clara expresa la LCT.

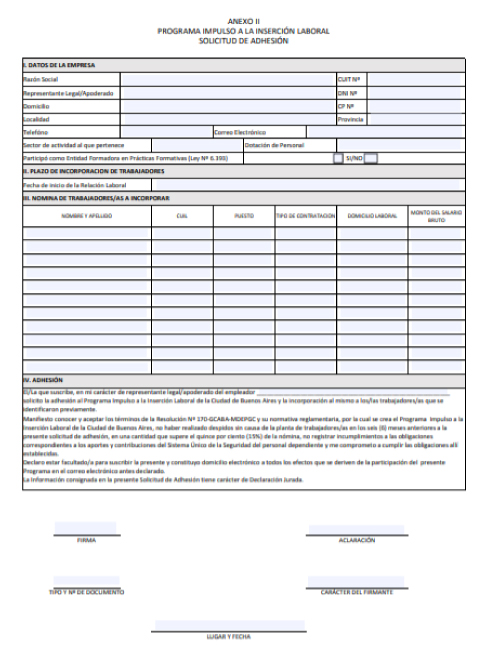

Recordamos que la Resolución (MDEyP) 170/21 creó el “Programa Impulso a la Inserción Laboral de la Ciudad de Buenos Aires” que consiste en el otorgamiento de una asistencia económica dirigida a solventar de modo parcial y por tiempo determinado el pago de las remuneraciones de los trabajadores que inicien una relación de trabajo con aquellos empleadores interesados en adherir al programa, bajo los términos y condiciones establecidos en la reglamentación.

Recordamos que la Resolución (MDEyP) 170/21 creó el “Programa Impulso a la Inserción Laboral de la Ciudad de Buenos Aires” que consiste en el otorgamiento de una asistencia económica dirigida a solventar de modo parcial y por tiempo determinado el pago de las remuneraciones de los trabajadores que inicien una relación de trabajo con aquellos empleadores interesados en adherir al programa, bajo los términos y condiciones establecidos en la reglamentación.

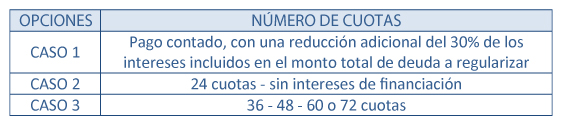

En los casos en que existan convenio de pago de deuda por infracciones laborales o de seguridad e higiene, que se encuentren incumplidos o hayan caducado, los pagos previamente efectuados serán considerados pago a cuenta e imputados a los intereses devengados hasta la fecha de solicitud de adhesión al presente régimen y el saldo restante al capital adeudado.

En los casos en que existan convenio de pago de deuda por infracciones laborales o de seguridad e higiene, que se encuentren incumplidos o hayan caducado, los pagos previamente efectuados serán considerados pago a cuenta e imputados a los intereses devengados hasta la fecha de solicitud de adhesión al presente régimen y el saldo restante al capital adeudado. SEGUNDA: – FORMA Y MEDIOS DE PAGO: LA DEUDORA asume la obligación de abonar el importe total de la deuda con bonificación, conforme surge de la cláusula PRIMERA, en ………cuotas de la siguiente manera:

SEGUNDA: – FORMA Y MEDIOS DE PAGO: LA DEUDORA asume la obligación de abonar el importe total de la deuda con bonificación, conforme surge de la cláusula PRIMERA, en ………cuotas de la siguiente manera:

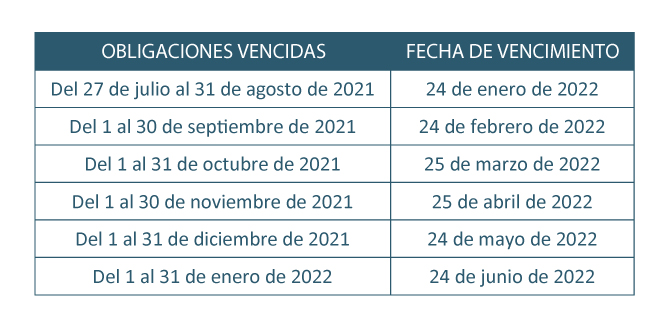

Además, se suspenden hasta el 1º de febrero de 2022, inclusive, las intimaciones por falta de presentación de declaraciones juradas y/o pago de obligaciones, así como la iniciación de los juicios de ejecución fiscal y la traba de medidas cautelares, para los contribuyentes que desarrollen su actividad principal en la zona afectada.

Además, se suspenden hasta el 1º de febrero de 2022, inclusive, las intimaciones por falta de presentación de declaraciones juradas y/o pago de obligaciones, así como la iniciación de los juicios de ejecución fiscal y la traba de medidas cautelares, para los contribuyentes que desarrollen su actividad principal en la zona afectada.

Bonificaciones de tasas de interés

Bonificaciones de tasas de interés

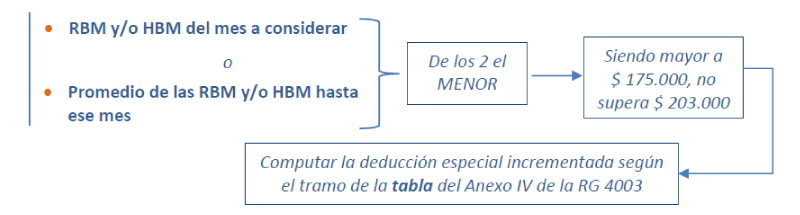

La deducción procede cuando -para el período fiscal 2021- la RBM (relación de dependencia) y/o el HBM (en el caso de jubilaciones), arroje un monto inferior o igual al tramo que corresponda considerando el promedio anual de los importes vigentes, en cada tramo.

La deducción procede cuando -para el período fiscal 2021- la RBM (relación de dependencia) y/o el HBM (en el caso de jubilaciones), arroje un monto inferior o igual al tramo que corresponda considerando el promedio anual de los importes vigentes, en cada tramo. Procedimiento:

Procedimiento:

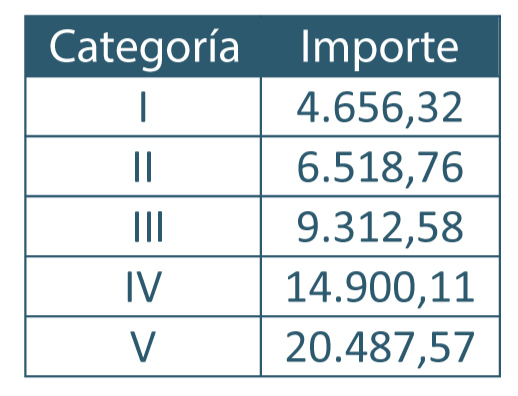

Trabajadores monotributistas

Trabajadores monotributistas Por otro lado, la Resolución (ANSES) 185/21 establece que, cuando uno de los integrantes del grupo familiar se encuentre en el Régimen Simplificado (RS o Monotributo) -siempre que no tribute en la categoría I o superior, a excepción de la Asignación por Hijo con Discapacidad-, y el otro se encuentre incluido en el régimen del Personal de Casas Particulares, o en el Registro Nacional de Efectores de Desarrollo Local y Economía Social, o registre declaraciones juradas del Ente de Cooperación Técnica y Financiera del Servicio Penitenciario Federal (ENCOPE), las asignaciones familiares serán percibidas por el titular monotributista (RS).

Por otro lado, la Resolución (ANSES) 185/21 establece que, cuando uno de los integrantes del grupo familiar se encuentre en el Régimen Simplificado (RS o Monotributo) -siempre que no tribute en la categoría I o superior, a excepción de la Asignación por Hijo con Discapacidad-, y el otro se encuentre incluido en el régimen del Personal de Casas Particulares, o en el Registro Nacional de Efectores de Desarrollo Local y Economía Social, o registre declaraciones juradas del Ente de Cooperación Técnica y Financiera del Servicio Penitenciario Federal (ENCOPE), las asignaciones familiares serán percibidas por el titular monotributista (RS).

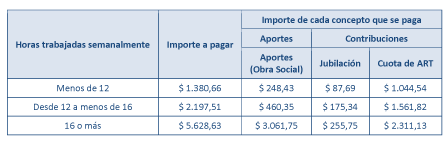

La RG (AFIP) 4180-E a su vez, prevé el incremento de los aportes y contribuciones para empleados de casas particulares a partir del mes devengado enero de cada año.

La RG (AFIP) 4180-E a su vez, prevé el incremento de los aportes y contribuciones para empleados de casas particulares a partir del mes devengado enero de cada año. A su vez, mediante Resolución (SRT) 14/21 se establece que, de acuerdo a lo dispuesto por R (MTESS) 115/21, se deberá adicionar a la tarifa de ART que actualmente abonan los empleadores del Régimen Especial de Casas Particulares la suma de $ 39,40.

A su vez, mediante Resolución (SRT) 14/21 se establece que, de acuerdo a lo dispuesto por R (MTESS) 115/21, se deberá adicionar a la tarifa de ART que actualmente abonan los empleadores del Régimen Especial de Casas Particulares la suma de $ 39,40.

Beneficiarios de jubilaciones y pensiones

Beneficiarios de jubilaciones y pensiones

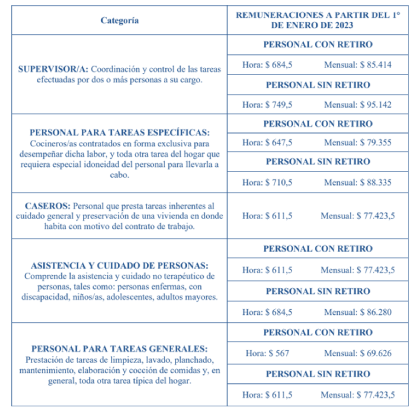

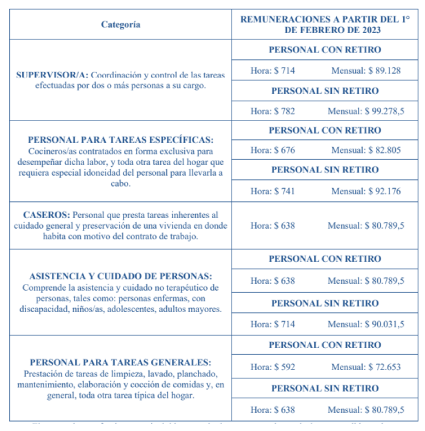

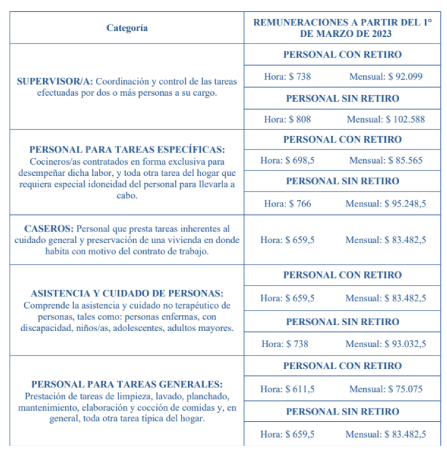

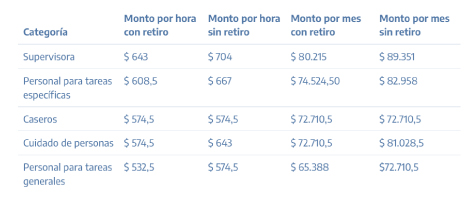

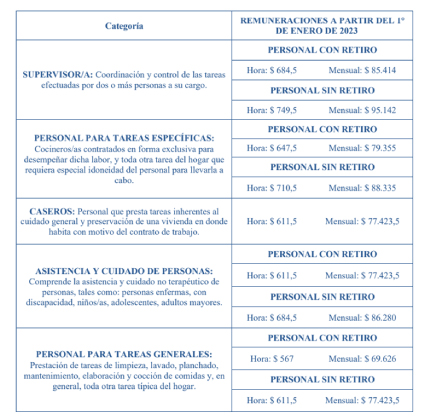

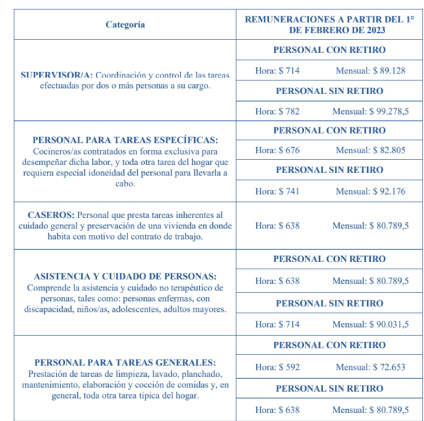

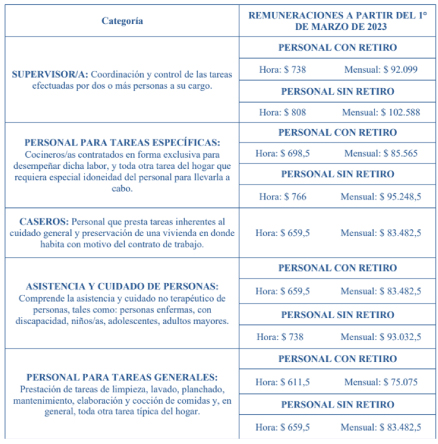

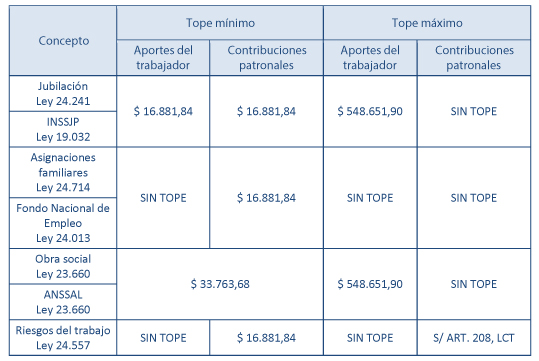

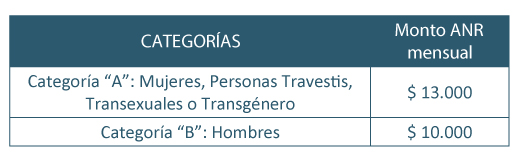

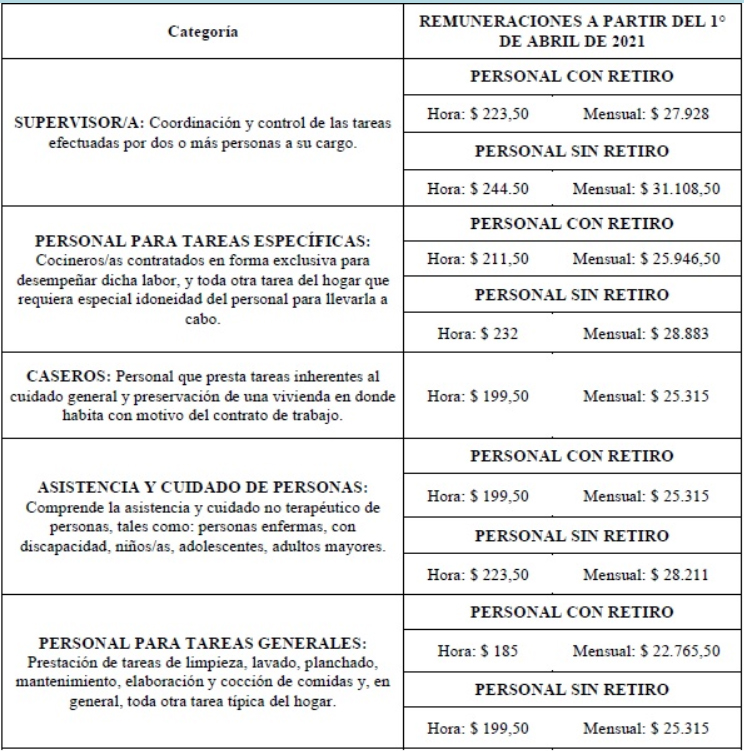

Recordamos que los montos son por jornada completa, debiendo proporcionarse en caso de jornadas parciales.

Recordamos que los montos son por jornada completa, debiendo proporcionarse en caso de jornadas parciales.