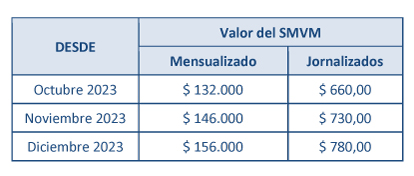

Mediante Resolución (CNEPSMVM) 15/23 se incrementan los montos del Salario Mínimo, Vital y Móvil para los meses de octubre, noviembre y diciembre de 2023.

También se incrementan los montos mínimo y máximo de la prestación por desempleo.

Mediante Resolución (CNEPSMVM) 15/23 se incrementan los montos del Salario Mínimo, Vital y Móvil para los meses de octubre, noviembre y diciembre de 2023.

También se incrementan los montos mínimo y máximo de la prestación por desempleo.

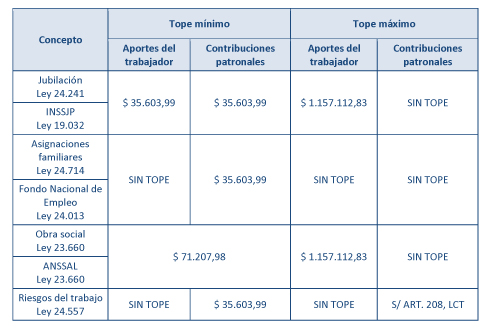

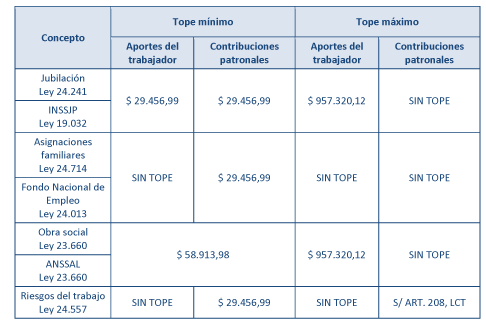

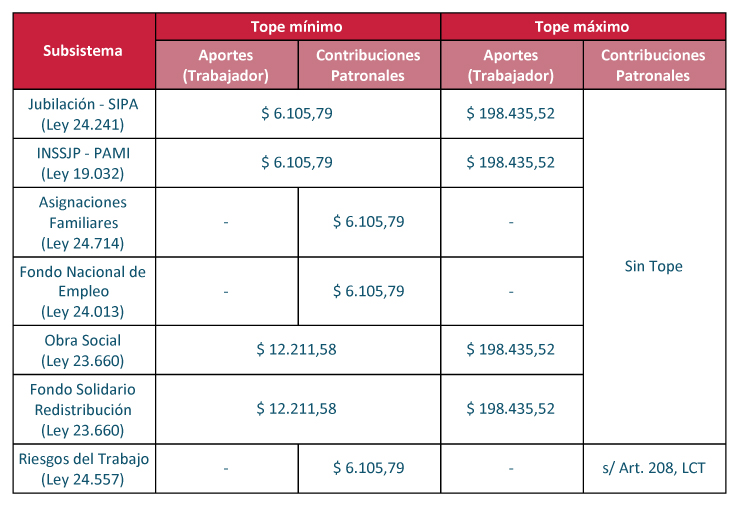

A través de la Resolución (ANSES) 189/23, se establecieron los topes a la base imponible vigentes a partir de septiembre de 2023.

A través de la Resolución (IERIC) 45/23 se establece que las empresas constructoras podrán adherir a un nuevo plan de regularización de deudas con el organismo hasta el 31 de julio del año 2024.

A través de la Disposición (GCP) 1/24 se establece que el valor de la suma fija del FFEP, será de $ 444 a partir del devengado del mes de enero de 2024.

Mediante Resolución (CNEPSMVM) 10/23 se incrementan los montos del Salario Mínimo, Vital y Móvil para los meses de julio, agosto y septiembre de 2023.

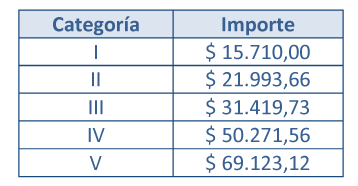

Los valores de aportes mensuales para trabajadores autónomos a partir de septiembre de 2023 son los siguientes:

A través de la Resolución (ANSES) 188/23 se establece el incremento de los rangos de ingresos del grupo familiar y de los montos de las asignaciones familiares:

Mediante la Resolución (MTESS) 729/23 se establecen las fechas de inscripción, facturación y de nómina (F-931), así como las fechas de corte de actualización de CBU y de bajas en nómina para el “Programa de Recuperación y Sostenimiento Productivo” (REPRO).

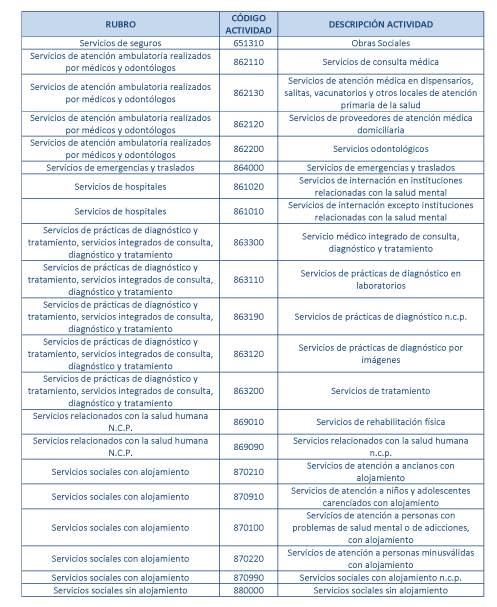

Se detallan a continuación las actividades asociadas al Sector Salud.

Se detallan a continuación los valores otorgados:

Ayuda Económica “Componente Registración Laboral”: Los trabajadores incorporados percibirán, en forma directa e individualizada, una ayuda económica por los siguientes montos:

Se detallan los valores vigentes a partir de Septiembre 2023.

Se establecen más días no laborables, pero para otras religiones (musulmanes, religión judía).

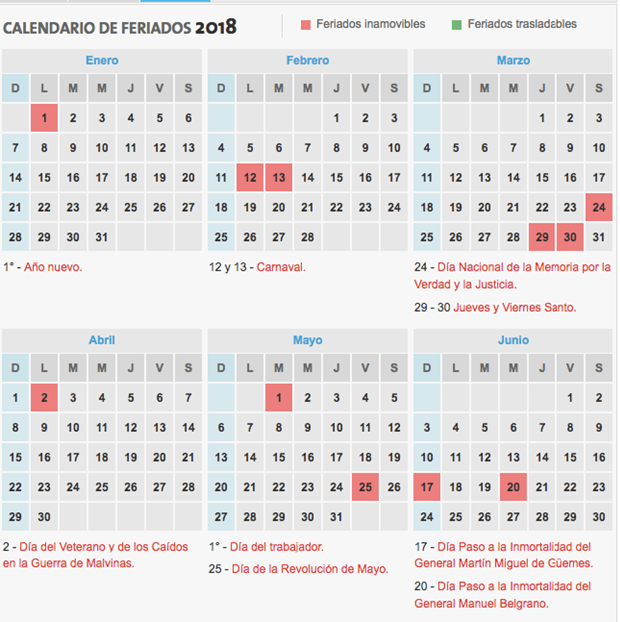

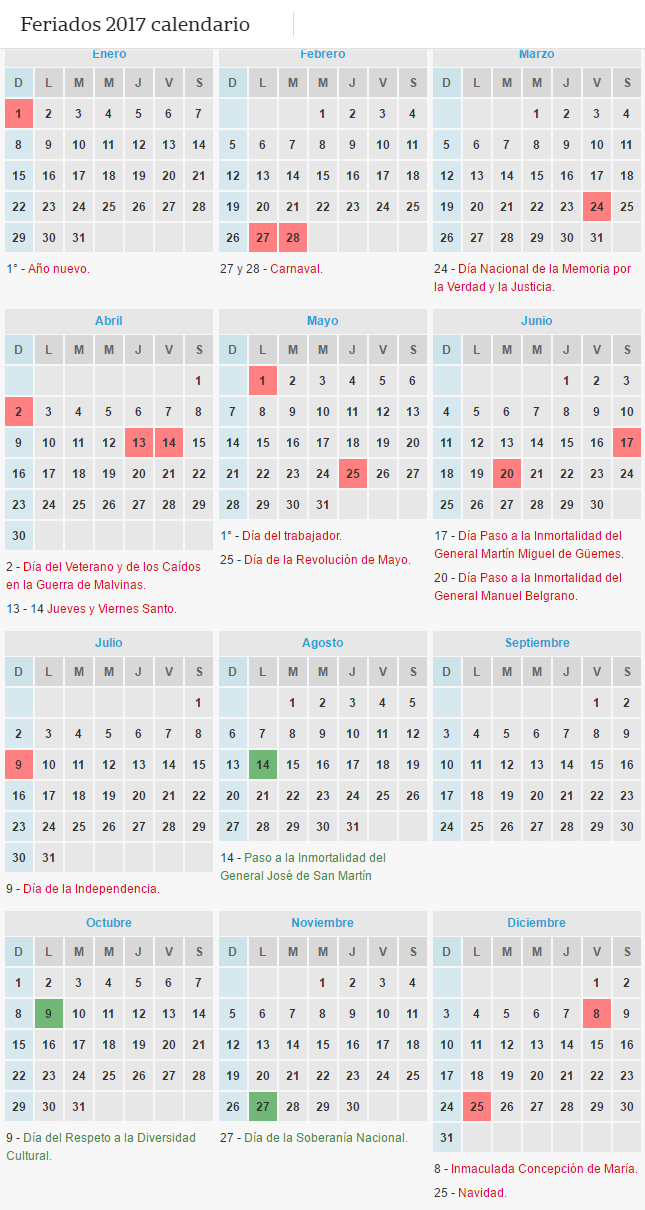

Feriados

FeriadosAunque resulta lógico, remarcamos que, si bien el día 2 de abril coinciden 2 feriados (Caídos en Malvinas y Viernes Santo) sólo se debe abonar el día una vez a los empleados que no trabajen dicho día, y doble (no triple) a los que lo trabajen.

Trasladables

TrasladablesA los efectos del pago del salario, se aplica el mismo criterio: si el empleado NO trabaja cobra el sueldo normal, si lo trabaja lo cobra doble.

Con fines turísticos

Con fines turísticos

Se acuerda otorgar un bono de fin de año por un valor de $8.000 a todos los trabajadores que prestan tareas en grandes supermercados y cadenas de hipermercados y supermercados. Asimismo, otorgar un bono de fin de año excepcional adicional por un valor de $5.000 exclusivamente a aquellos trabajadores que se encuentran prestando tareas frente al cliente.

Dichos bonos se otorgarán mediante órdenes de compra utilizables a partir del 5 de diciembre.

Para los trabajadores que presten tareas discontinuas o a tiempo parcial o bajo el régimen de jornada reducida serán proporcionales a la jornada trabajada.

Ambos días, tanto el lunes 7 como el martes 8 de diciembre, son días FERIADOS.

El día lunes 7/12 es feriado puente turístico, con lo cual -en principio- no se trabaja (se asimila a un descanso semanal), y los empleados que trabajen deben cobrar el día doble. No se trata de un día “no laborable” sino de un FERIADO.

El día martes 8/12 es feriado inamovible, y se conmemora el Día de la Virgen. Al igual que el lunes 7, no se trabaja, y los empleados que presten servicios en ese día perciben el sueldo de ese día doble.

Si además se realizan horas extras (horas que exceden la jornada normal) en alguno de los dos feriados, esas horas suplementarias se abonan con un 100% de recargo.

Son días feriados establecidos por el Poder Ejecutivo (PE). La ley de feriados establece 3 días al año con fines turísticos que pueden ser no laborables o feriados, a criterio del PE. Para 2020 el gobierno decidió que los días con fines turísticos sean feriados.

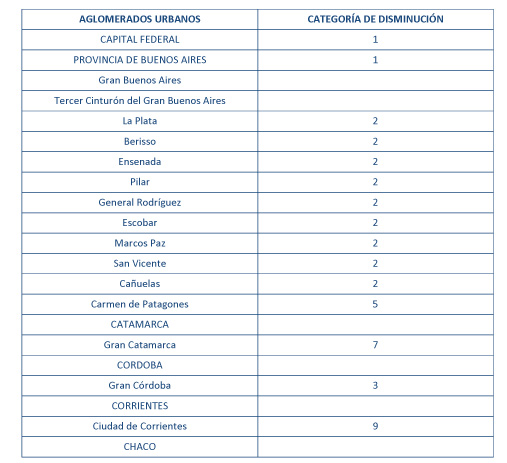

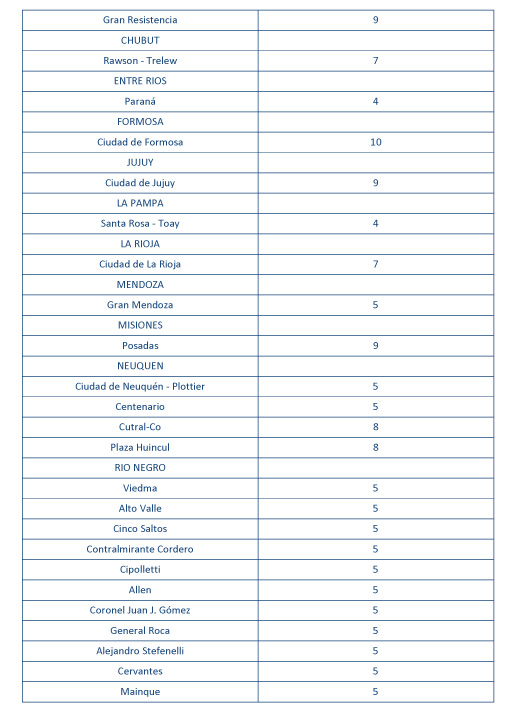

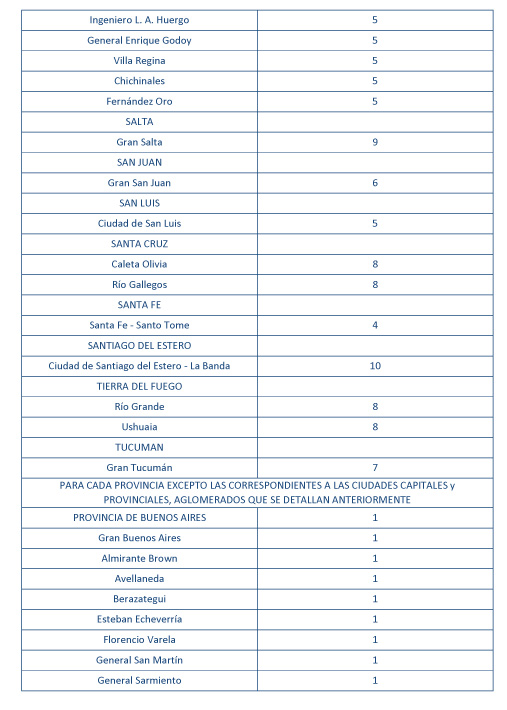

Listado actividades críticas ATP – Anexo: Aquí

Licencia por maternidad

La empleada de casas particulares embarazada que haya cumplido 12 semanas de gestación, tiene derecho a una licencia de 90 días, que podrá ser dividida de la siguiente forma:

Caso 1

| Licencia antes del parto | Licencia después del parto |

| 45 días | 45 días |

Caso 2

| Licencia antes del parto | Licencia después del parto |

| 30 días | 60 días |

La empleada deberá comunicar el embarazo con presentación de certificado médico en el que conste la fecha probable de parto.

Durante la licencia, la empleada gozará de la asignación por maternidad que le otorgará ANSES que garantizará una suma igual a la retribución que corresponda al período de licencia.

Para tramitar la asignación, la trabajadora debe presentarse en las oficinas de ANSES, previa solicitud de un turno a través del sitio.

¿Se deben realizar aportes y contribuciones durante el período de embarazo?

Sí, los aportes deben ser abonados. Con el aporte se obtiene la cobertura de obra social.

En la sección “Descripción” del Formulario de AFIP, el empleador tiene que aclarar la fecha de la licencia.

¿Qué otros beneficios le corresponde cobrar?

Las empleadas embarazadas también podrán ser beneficiarias de las asignaciones abonadas por ANSES, además de la maternidad corresponderá:

Si el niño nace con síndrome de Down:

Requisitos:

Tener una antigüedad mínima de 3 meses en cada uno de los empleos a la fecha de inicio de la licencia por maternidad. Si se obtiene la antigüedad con posterioridad a la fecha de inicio de la licencia, el pago se realizará por los días que resten de la licencia pre-parto y/o post-parto, a partir de la fecha en que se obtenga la antigüedad exigida.

Documentación a presentar

Pasos a seguir:

Puede también consultarse en la línea telefónica gratuita 130, de 8 a 20 hs.

No podrán distribuir utilidades por los períodos fiscales cerrados a partir de noviembre de 2019.

Cada interesado manifiesta la voluntad de acceder al crédito y el monto teórico máximo.

QUINTA ETAPA ATP (más…)

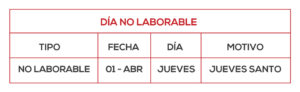

El lunes 17 de agosto fue un día feriado trasladable. Así lo define la ley 27.399. Los feriados son días en los que -como en este caso- se conmemora un acontecimiento, y tiene una connotación festiva.

(más…)

Hacer clic para ver: Resolución ANSES

Hacer clic para ver: Libro de sueldos Ley Nº 20-744 Art. 52 – Digital INSTRUCTIVO

Hacer clic para ver: LIBRO DE SUELDOS DIGITAL – Conceptos Básicos y Guía de Uso

Hacer clic para ver: Volante de pago trabajador de casas particulares – Aportes y Contribuciones

Link para ver los valores vigentes: AUTÓNOMOS – VALORES VIGENTES

Hacer clic para ver: Manual Rubrica Digital CABA

Hacer clic para ver: Artículo 90 Impuesto a las Ganancias 4a Categoría

(Ley 27.430, Art. 173 inc. d)

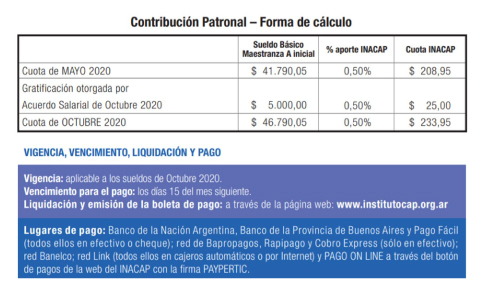

La AFIP estableció a través de la RG 4180-E los nuevos montos de aportes y contribuciones con vigencia a partir del 2 de enero y aplicables por ende al período devengado enero de 2018 y siguientes.

Por cada trabajador activo:

Los montos detallados, con excepción de los correspondientes a la Cuota de Riesgo del Trabajo, se incrementarán anualmente en forma automática y los nuevos valores que surjan de dicha actualización resultarán de aplicación a partir del período devengado enero de cada año.

La AFIP simplificó la metodología para obtener la CUIT, y desde ahora podrá realizarse en 3 pasos.

Se debe ingresar a través de la página por “¡Iniciá tu inscripción!”, cargar los datos solicitados y adjuntar la documentación respaldatoria requerida.

Los datos que pide el sistema son los siguientes:

Una vez hecho esto se debe solicitar un turno con un mínimo de 24 horas de anticipación para concurrir a cualquier y finalizar el trámite.

Para cualquier otro trámite, se debe concurrir a la agencia que le corresponda según su domicilio.

La precarga tiene una validez de 30 días desde la solicitud del turno, durante dicho período la información cargada estará disponible para realizar las modificaciones de la información. De excederse, el sistema solicitará nuevamente la carga de datos.

En caso de haber solicitado el turno y no concurrir a la agencia, si se encontrara dentro del plazo antes mencionado el sistema le permitirá solicitar un nuevo turno sin necesidad de reiterar la información.

Se puede acceder a la guía haciendo click Aquí

|

TIPO DE VEP |

VENCIMIENTO |

| Regla general

Obligaciones impositivas, recursos de la Seguridad Social y VEP previo aduanero |

30 días corridos, contados a partir del día siguiente a su generación |

|

Situaciones especiales más relevantes |

|

| Liquidaciones de exportación (LAEX) | A la hora 24 del día de su generación |

| Envíos Postales Internacionales | |

| Pago a cuenta Mis Facilidades | A la hora 24 del día de su generación |

| Rehabilitación cuotas Mis Facilidades | |

| Pago a cuenta Faenadores | A la hora 24 del día siguiente de su generación |

| Liquidación de intereses

El contribuyente puede utilizar el módulo para liquidar intereses |

El VEP vence en la misma fecha del cálculo de intereses, consignada por el contribuyente. |

Por Resolución 3-E (publicada en el Boletín Oficial el 28/06/2017) del Consejo Nacional del Empleo, La Productividad y el Salario Mínimo Vital y Móvil (CNEPSMVM), se establecen los nuevos valores del Salario Mínimo, Vital y Móvil de acuerdo con el siguiente cronograma: (más…)

Fuente: argentina.gob.ar

VALORES VIGENTES PARA LOS TRABAJADORES AUTÓNOMOS A PARTIR DE MARZO 2017

Categorías mínimas de revista

A) Aportes mensuales de los trabajadores autónomos

|

Categorías |

Importes en pesos |

|

I |

1.186,29 |

|

II |

1.660,80 |

|

III |

2.372,58 |

|

IV |

3.796,12 |

|

V |

5.219,66 |

B) Aportes mensuales de los trabajadores autónomos que realicen actividades penosas o riesgosas a las que les corresponde un régimen previsional diferencial

|

Categorías |

Importes en pesos |

|

I’ (I prima) |

1.297,50 |

|

II’ (II prima) |

1.816,50 |

|

III’ (III prima) |

2.595,01 |

|

IV’ (IV prima) |

4.152,00 |

|

V’ (V prima) |

5.709,00 |

C) Afiliaciones voluntarias

|

Categoría |

Importe en pesos |

|

I |

1.186,29 |

D) Menores de 21 años

| Categoría | Importe en pesos |

|

I |

1.186,29 |

E) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley Nº 24.241 y sus modificaciones, que ingresen, reingresen o continúen en la actividad autónoma.

| Categoría | Importe en pesos |

|

I |

1.000,93 |

F) Amas de Casa que opten por el aporte reducido previsto por la Ley Nº 24.828

| Categoría | Importe en pesos |

|

I |

407,79 |

Fuente: afip.gob.ar

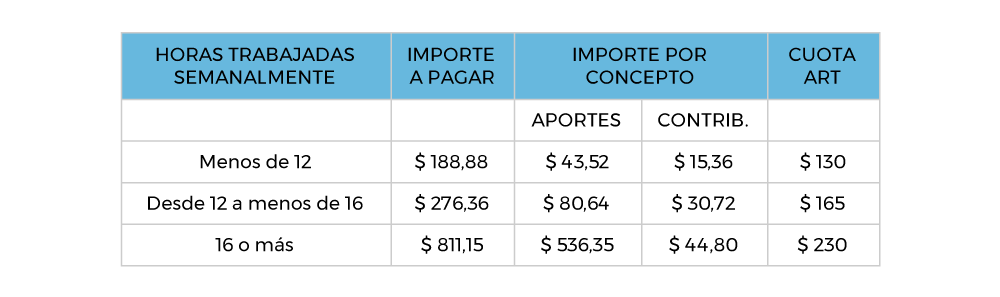

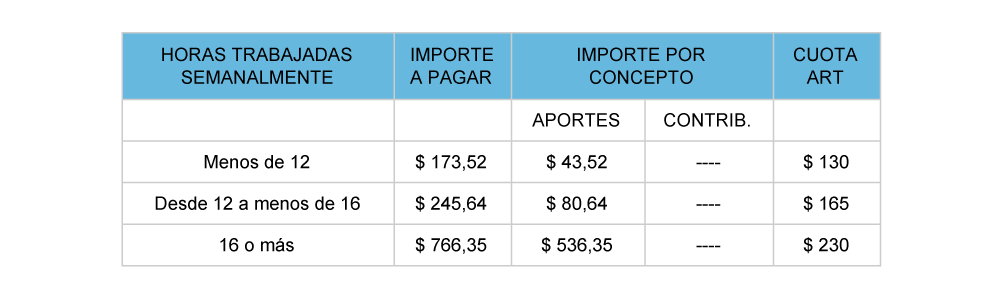

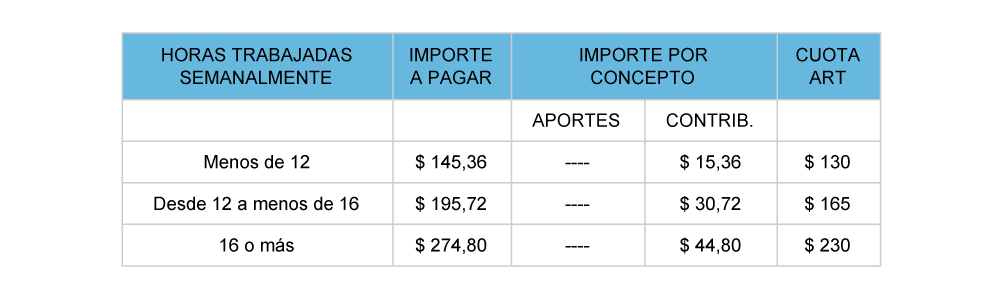

Administración Federal de Ingresos Públicos (AFIP) acaba de implementar una nueva opción para pagar y darle el recibo de sueldo a las empleadas domésticas.

De acuerdo a lo publicado en el sitio web a cargo de Alberto Abad, el empleador podrá elegir entre generar los volantes de pago y el recibo mensual a través del Registro de Empleadores de la AFIP o seguir completando el Formulario 102/B (Formulario 102/RT desde octubre de 2014).

“La ventaja de hacerlo desde la web del fisco nacional con clave fiscal, o a través del homebanking, es que no se tienen que llenar uno por uno todos los ítems sino que se completa en forma automática (salvo algunos conceptos) porque los datos, tanto del empleador como del trabajador, ya van a estar registrados”, señalan los expertos agrupados en el Blog Mi Presupuesto Familiar.

“La contra es que con el denominado Volante Electrónico de Pago (VEP) sólo se puede abonarlos aportes a través de medios electrónicos, no ir personalmente a un banco”, agregan los expertos.

Por ahora, se puede seguir utilizando como alternativa el formulario F102/RT, aunque en el futuro se podría eliminar.

A continuación, el paso a paso para generar el recibo de sueldos de empleadas domésticas:

El sistema va a mostrar los datos registrados, que se pueden modificar. Se deben completar los datos que faltan (entre ellos, el número de comprobante de pago de los aportes y contribuciones) y luego apretar “Generar recibo”.

En este caso, se mantiene el esquema del formulario F102/RT, donde se consigna el salario básico (no se explica si es bruto o neto) y no se prevé desagregar el monto de aportes del trabajador, aunque se pueden poner con signo negativo.

Luego aparecerá el recibo de sueldo listo para su impresión.

Si se sale del sistema y se necesita modificar datos o reimprimir el recibo de sueldo, se puede ingresar en “Modificaciones, Bajas y Consultas” / “De Recibos de Sueldo”.

A su vez, la AFIP brinda los pasos para pagar aportes y contribuciones de empleadas domésticas:

En la lista que se desplegará, elegir el formulario que se va a generar y la cantidad de horas semanales trabajadas y presionar “Siguiente”.

El sistema va a mostrar los importes que se deben ingresar. Si es correcto, seleccionar “Generar VEP”.

Luego, seleccioar el VEP y la entidad de pago: Link, Pagomiscuentas, Interbanking. Esta modalidad no permite que se imprima el volante y se pague en un banco o una oficina de Rapipago o Pago Fácil.

Fuente: iprofesional.com

Para poder cobrar la Asignación Universal por Hijo (AUH) es obligación presentar el Formulario Libreta Salud, Educación y Declaración Jurada (PS 1.47) ante el organismo, desde el primer día hábil de enero hasta el último día hábil de diciembre de cada año. Su incumplimiento generará la suspensión del pago hasta que se regularice la situación.

Pasos para la presentación

1. Imprimir el Formulario Libreta PS 1.47 en www.anses.gob.ar, ingresando a la sección Asignaciones Familiares. Del lado izquierdo se encuentra el menú y la séptima opción es Asignación Universal por Hijo.

2. Llevarlo a la escuela para que las autoridades educativas lo completen y firmen.

3. Ir con el niño al centro de salud para que le realicen los controles o apliquen las vacunas y lo certifiquen en el Formulario Libreta.

4. Pedir un turno en www.anses.gob.ar y presentar el PS 1.47 completo en las oficinas de la ANSES en la fecha y horario asignado en el turno.

Qué hacer si se suspende el pago

De no presentar el Formulario Libreta de Seguridad Social, Salud y Educación en el plazo indicado, se procederá a la suspensión del pago de la AUH. Para reactivarlo, la madre deberá presentar la Libreta con los datos completos sobre la concurrencia a clases de su hijo y el calendario de vacunación al día ante la ANSES.

Para acceder al formulario hacer click aquí.

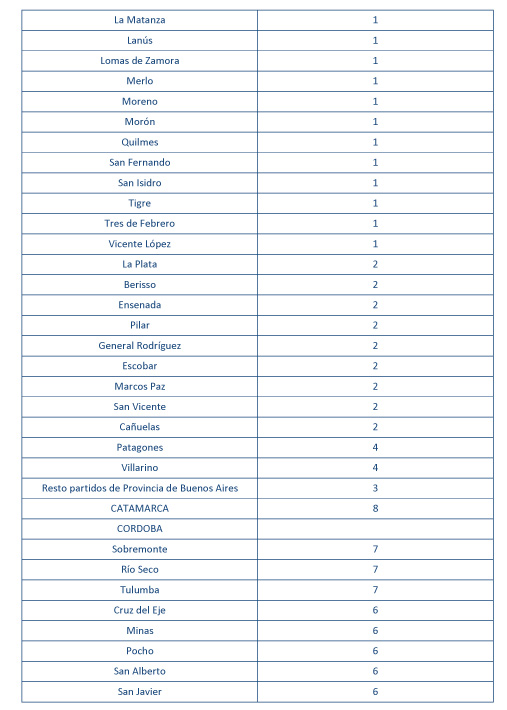

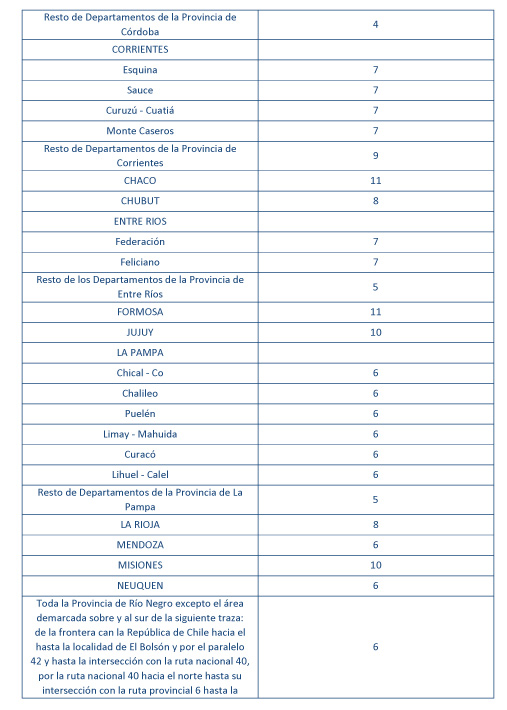

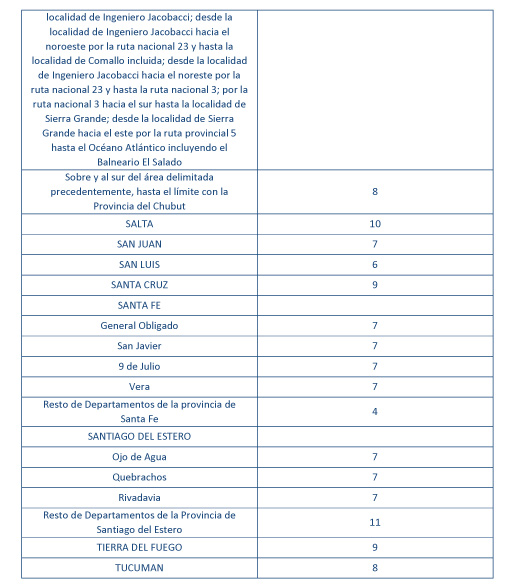

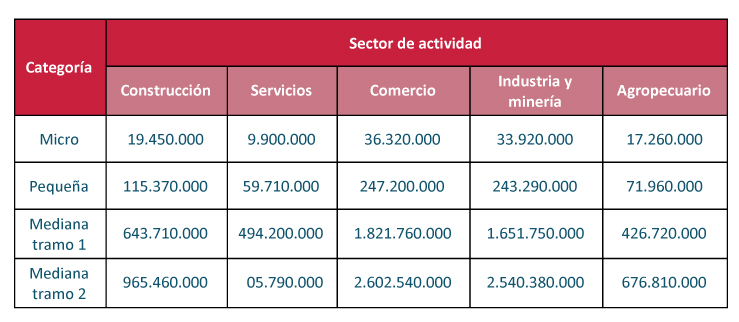

Se adecuan los valores máximos de las ventas totales anuales, para definir la consideración de Micro, Pequeña y Mediana Empresa, realizando una apertura por categoría de empresa y por actividad, según el siguiente detalle:

Sector construcción: de $ 3.500.000 a $ 270.000.000.

Es decir, que por ejemplo, a los efectos de difinir el porcentaje de alícuota a aplicar en virtud de lo dispuesto por el artículo 3 incisos a) y b) del Decreto 814/01 se considerará que una empresa deja de ser PyME al superar los $ 650.000.000 de facturación anual.

Asimismo, y para definir el sector al que pertenece cada empresa, se establece que se adoptará el “Clasificador de Actividades Económicas (CLAE) – Formulario N° 883” aprobado por la AFIP, que es el mismo que se utiliza para las gestiones con la citada Administración.

No se considerarán micro, pequeñas o medianas empresas aquellas que realicen las actividades de intermediación financiera y servicios de seguros, servicios inmobiliarios, servicios de hogares privados que contratan servicio doméstico, servicios de organizaciones y órganos extraterritoriales, administración pública, defensa y seguridad social obligatoria, y servicios relacionados con juegos de azar y apuestas.

La presente resolución entrará en vigencia a partir del 19/3/2016.

Fuente: Errepar.com

Se establece un incremento en las asignaciones familiares y la modificación en los topes de los rangos salariales a partir de Marzo de 2016.

En tal sentido, el mencionado aumento y los topes quedarán reflejados de acuerdo al siguiente esquema:

Asignaciones familiares y rangos salariales

La percepción de un ingreso superior a $ 30.000 por parte de uno de los integrantes del grupo familiar excluye a dicho grupo del cobro de las asignaciones familiares, aun cuando la suma de sus ingresos no supere el tope máximo establecido.

Aumento del valor del resto de las asignaciones familiares

Si a la fecha de entrada en vigencia del presente decreto ya hubieren operado vencimientos de pagos, se deberá liquidar en forma complementaria la diferencia correspondiente.

Fuente: Errepar.com

La Asignación Familiar por Ayuda Escolar Anual consiste en el pago de una suma de dinero que se abona una vez al año al padre/madre/guardador/tutor/pariente por consanguinidad/curador del menor de 18 años que concurre a la escuela y siempre que por dicho menor haya tenido derecho al cobro de la Asignación Familiar por Hijo. También corresponde por los hijos con discapacidad, sin límite de edad, que cuenten con Autorización por Discapacidad vigente de ANSES y siempre que por ellos hayan tenido derecho al cobro de la Asignación Familiar por Hijo con Discapacidad. El objetivo de esta asignación es paliar los gastos escolares al iniciar un ciclo lectivo o un tratamiento de rehabilitación.

Corresponde el pago a los trabajadores en relación de dependencia, a los trabajadores en relación de dependencia comprendidos en la Ley de Riesgos del Trabajo, a los titulares del Sistema Integrado Previsional Argentino (SIPA), a los de una Pensión Honorífica para Veteranos de Guerra, a los de una Pensión No Contributiva por Invalidez y a los titulares de la Prestación por Desempleo, siempre que se encuentren dentro de los topes de remuneración/haber/prestación vigentes.

Para los hijos con discapacidad no se exigen topes mínimos ni máximos de remuneración/haber/prestación, siempre que cuenten con Autorización por Discapacidad vigente de ANSES.

Para tener derecho al cobro de la Asignación Familiar por Ayuda Escolar Anual, además de otros requisitos, los hijos del titular deben concurrir a Establecimientos de carácter nacional, provincial, municipal o privados, incorporados a la enseñanza oficial y sujetos a su fiscalización o adscriptos a la misma, siempre que se encuentren reconocidos y funcionen con permiso expreso de la autoridad educacional oficial.

Para el caso de hijos con discapacidad que cuenten con Autorización por Discapacidad vigente de ANSES, también pueden concurrir a Establecimientos oficiales o privados donde se imparta educación diferencial o tratamiento de rehabilitación e incluso si reciben enseñanza impartida por maestros particulares que posean registro o matrícula habilitante. También corresponde en los casos que concurran a Talleres protegidos o Instituciones de Formación Laboral que los ayuden a su desarrollo y a su reinserción.

Para tener derecho al cobro de la Asignación Familiar por Ayuda Escolar Anual, los hijos menores de 18 años deben concurrir a:

– Nivel Inicial (desde los 45 días de vida), abarcando Jardines Maternales, Jardines de Infantes, Salas Multiedades o Salas Rurales, con distintas secciones y ciclos que respondan a las necesidades de los menores.

– Primaria/EGB.

– Secundaria/Polimodal.

Además de los mencionados anteriormente, si se trata de hijos con discapacidad, sin límite de edad que cuenten con Autorización por Discapacidad vigente de ANSES, pueden recibir:

– Enseñanza Diferencial/Rehabilitación/Enseñanza Particular/Talleres Protegidos/Formación Laboral.

Documentación obligatoria a presentar:

– Para titulares, a los que ANSES les liquida las Asignaciones Familiares: Los trabajadores en relación de dependencia y los titulares de la Ley de Riesgos del Trabajo incorporados al Sistema Único de Asignaciones Familiares (SUAF), los titulares del Sistema Integrado Previsional Argentino (SIPA), los de una Pensión Honorífica para Veteranos de Guerra, los de una Pensión No Contributiva (PNC) por Invalidez y los titulares de la Prestación por Desempleo, deben presentar ante ANSES el original del Formulario PS 2.68 “Acreditación de Escolaridad/Escolaridad Especial” debidamente cumplimentado.

Este Formulario fue diseñado electrónicamente para que cualquier persona pueda ingresar a la página web de ANSES, completar los datos requeridos del alumno/paciente, entregar la impresión del mismo ante el Establecimiento Educativo/Instituto/Taller/Maestro Particular para que la autoridad responsable complete los datos restantes y consigne la firma y sello.

Para aquellos titulares que no pueden acceder a INTERNET, se ha diseñado el Formulario PS 2.68 “Acreditación de Escolaridad/Escolaridad Especial” en papel, el que deberá ser solicitado por las áreas operativas a través del circuito habitual a la Coordinación Imprenta o descargarlo y/o imprimirlo desde INTRANET.

Una vez que el Formulario se encuentre debidamente cumplimentado en su totalidad (tanto por el titular como por el Establecimiento Educativo/Instituto), deberá entregarse en ANSES:

– Si se trata del Formulario PS 2.68 “electrónico”, debe tenerse presente que si faltara alguna documentación para acreditar datos en ADP (base de datos de personas), este Formulario la detallará en el campo observaciones, por lo que la persona deberá acompañar también el original y copia de la documentación requerida.

– Si en cambio se trata del Formulario PS 2.68 “papel”, la persona debe acompañar SIEMPRE original y copia del DNI y Partida de Nacimiento del alumno/paciente como así también el original y copia del DNI de sus progenitores.

– Para los titulares a los que ANSES no les liquida las Asignaciones Familiares: Los trabajadores en relación de dependencia de empresas no incorporadas al SUAF (de Organismos Públicos, de empresas con Participación estatal mayoritaria, etc.) deben presentar ante su Empresa/Organismo el Certificado Escolar como lo venían realizando habitualmente.

Presentación ante ANSES

Los beneficiarios a los que ANSES liquida las Asignaciones Familiares, podrán presentar ante este Organismo la documentación que avala el pago de la Asignación Familiar por Ayuda Escolar Anual:

– Previa solicitud de Turno por TE al 130 o a través de la página Web de ANSES. Para ello se habilitó una nueva opción dentro del Soft de Turnos denominada: “Ayuda Escolar Anual – Presentación Formulario PS 2.68.”.

– Por presentación espontánea.

Una vez cargada la información del Formulario PS 2.68 “Acreditación de Escolaridad/Escolaridad Especial” en el Aplicativo, se le entrega a la persona, la constancia que este emite, junto con el original del Formulario PS. 2.68 (completo, es decir sin desglosar el talón de recepción) debidamente intervenido por la UDAI (con sello fechador/firma y aclaración de firma y legajo del agente interviniente y sello de recepción en ANSES) y el original de la documentación requerida para la carga de datos en ADP. Si el operador tuvo que acreditar datos/relaciones en ADP, deberá archivar la documentación respaldatoria conforme lo establece la normativa de ADP.

– Presentación Espontánea:

El orientador recibe el Formulario PS 2.68 “electrónico” o “papel” debiendo constatar que el mismo se encuentre debidamente cumplimentado (especialmente que se hayan informado las vías de contacto teléfono y/o correo electrónico), junto con el original y copia de la documentación para la carga de datos y relaciones en ADP.

Devuelve a la persona el talón de recepción debidamente intervenido (con sello fechador/firma y aclaración de firma y legajo del agente interviniente y sello de recepción en ANSES) y los originales de la documentación de respaldo relacionada con las cargas familiares. Resguarda el Formulario y la copia de la documentación en un “buzón” que cada UDAI deberá habilitar para tal fin, para su posterior carga en ADP (de corresponder) y en el Aplicativo.

La información contenida en el Formulario PS 2.68 “Acreditación de Escolaridad/Escolaridad Especial” se cargará en el Aplicativo tal como se indicó en el Título “Presentación Turnada”.

Fecha de presentación de la documentación relacionada con el pago de la Asignación Familiar por Ayuda Escolar Anual:

– Para los titulares a los que ANSES les liquida las Asignaciones Familiares: Los trabajadores en relación de dependencia y los titulares de la Ley de Riesgos del Trabajo incorporados al Sistema Único de Asignaciones Familiares (SUAF), los titulares del Sistema Integrado Previsional Argentino (SIPA), los de una Pensión Honorífica para Veteranos de Guerra, los de una Pensión No Contributiva (PNC) por Invalidez y los titulares de la Prestación por Desempleo, deben presentar ante ANSES el original del Formulario PS 2.68 “Acreditación de Escolaridad/Escolaridad Especial” debidamente cumplimentado:

– Para los titulares a los que ANSES no les liquida las Asignaciones Familiares: Los trabajadores en relación de dependencia de empresas no incorporadas al SUAF, deben presentar ante su Empresa/Organismo el Certificado Escolar habitual, debidamente cumplimentado:

– dentro de los ciento veinte (120) días de iniciado el ciclo lectivo/Tratamiento de Rehabilitación.

Liquidación:

ANSES continuará liquidando en forma masiva la Asignación Familiar por Ayuda Escolar Anual a los trabajadores en relación de dependencia y los titulares de la Ley de Riesgos del Trabajo incorporados al Sistema Único de Asignaciones Familiares (SUAF), a los titulares del Sistema Integrado Previsional Argentino (SIPA), a los de una Pensión Honorífica para Veteranos de Guerra, a los de una Pensión No Contributiva por Invalidez y a los titulares de la Prestación por Desempleo como lo venía haciendo anteriormente.

– Trabajadores en relación de dependencia y titulares de la Ley de Riesgos del Trabajo incorporados al SUAF:

– Meses de Liquidación masiva: enero o febrero.

– Meses de Pago: marzo (para quienes tuvieron liquidación masiva en Enero) o abril (para quienes tuvieron liquidación masiva en Febrero).

– Los titulares del Sistema Integrado Previsional Argentino (SIPA), de una Pensión Honorífica para Veteranos de Guerra y de una Pensión No Contributiva por Invalidez:

– Mes de Liquidación masiva: febrero.

– Mes de Pago: febrero.

– Los titulares de la Prestación por Desempleo:

– Mes de Liquidación masiva: Plan 1 y Plan 2 de febrero.

– Meses de Pago: Fines de febrero (para quienes perciben Plan 1) y principios de marzo (para quienes perciben Plan 2).

Para tener derecho al cobro de la Asignación Familiar por Ayuda Escolar Anual, además de presentar la documentación en tiempo y en forma, tienen que tener derecho al cobro de la Asignación Familiar por Hijo/Hijo con Discapacidad por lo menos en algún mes del período comprendido entre el 1° de enero y el 31 de diciembre.

Aclaración:

El Formulario PS 2.68 “Acreditación Escolaridad/Escolaridad Especial”, además de ser la documentación exigible para la liquidación de la Asignación Familiar por Ayuda Escolar Anual puede ser utilizado por cualquier persona que quiera acreditar la escolaridad/escolaridad especial ante ANSES, por ejemplo para la cobertura de la Obra Social.

Adjuntamos el instructivo que explica cómo completar el formulario F. 102, destinado al pago de aportes y contribuciones correspondientes a empleados de casas particulares.

Para acceder al mismo haga click en el enlace que se muestra a continuación:

Proporcionamos el formulario específico destinado a documentar la entrega de ropa de trabajo y elementos de protección personal establecido por la normativa legal.