Incrementos salariales

- Mediante Resolución (CNTCP) 4/21 se establece un incremento salarial que se suma al establecido por R. 2/21:

- 6% a partir de noviembre

- 7% desde diciembre de 2021 (se adiciona un 2% al 5% que ya regía)

- 12% a partir de marzo de 2022

- Se calcularán siempre sobre el sueldo mínimo vigente al mes de mayo 2021

- Para el mes de noviembre de 2021 los sueldos son los siguientes:

A partir de diciembre las escalas salariales son las siguientes:

A partir de diciembre las escalas salariales son las siguientes:

Aportes y contribuciones

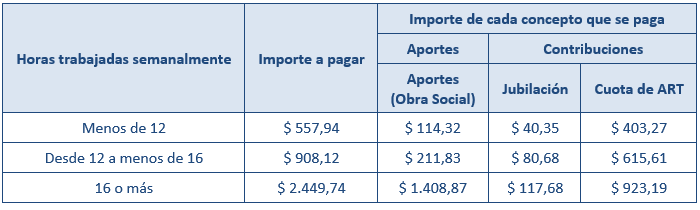

Aportes y contribuciones

- Los aportes y contribuciones para trabajadores activos, a partir del mes de octubre de 2021, son los siguientes:

Nuevo formulario F. 102/RT

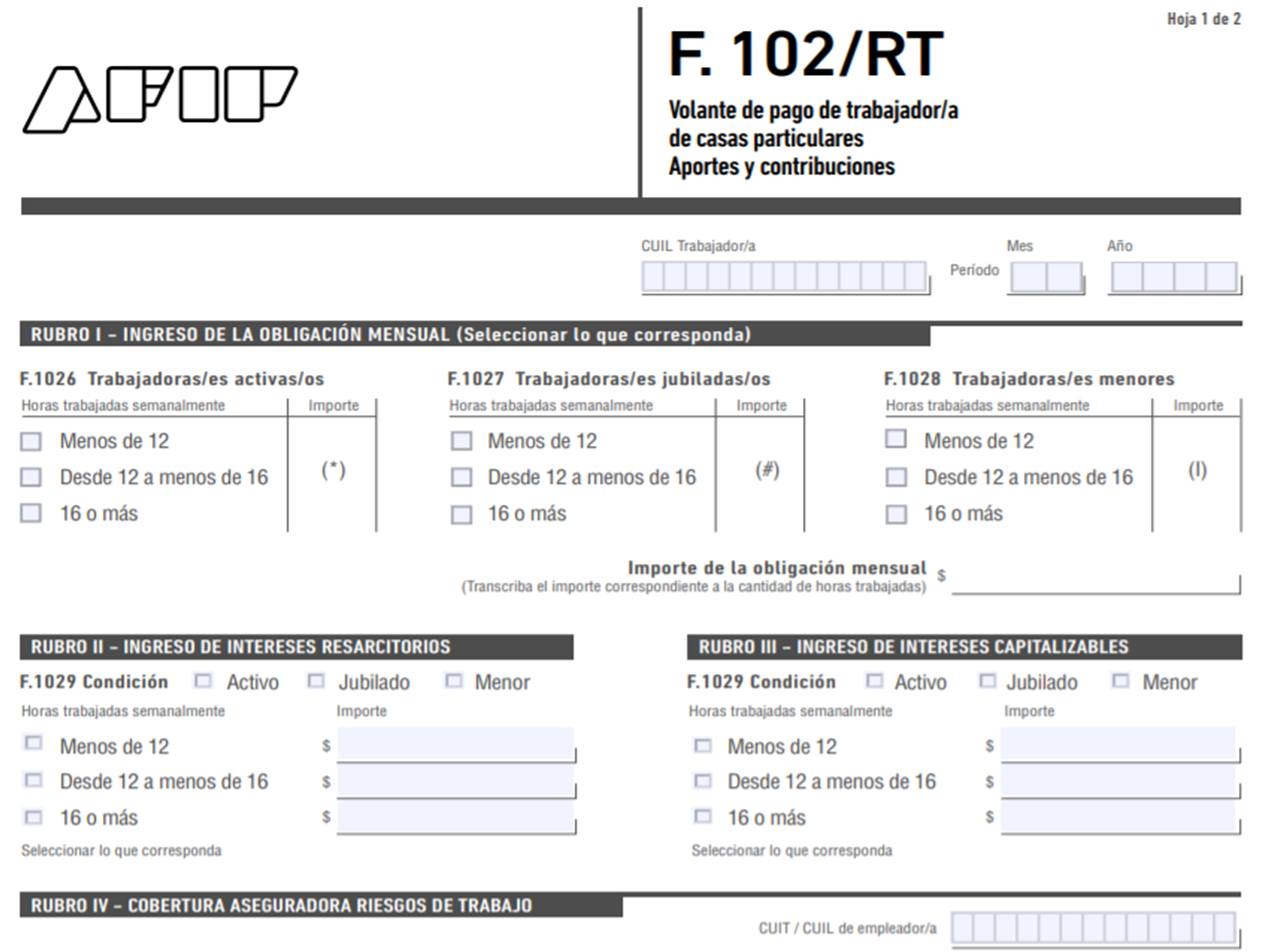

Nuevo formulario F. 102/RT

- Exponemos la nueva versión del formulario F. 102/RT publicado por AFIP:

Programa “Registradas”

Programa “Registradas”

- Se instituye, a través del Decreto 660/21, el Programa Registradas, que consiste en la entrega de una suma de dinero fija a los trabajadores de casas particulares, durante 6 meses, a cuenta del pago que realizará el empleador.

- El objetivo es reducir la informalidad, garantizar el acceso y permanencia a un empleo registrado e incentivar la bancarización.

- La inscripción al programa deberá ser solicitada por el empleador hasta el 31 de diciembre de 2021.

- Se debe inscribir al trabajador en AFIP y abonar los aportes y contribuciones.

- La solicitud de adhesión al Programa Registradas debe hacerse al momento de registrar la relación laboral en el Sistema de Simplificación Registral del Régimen Especial del Contrato de Trabajo en Casas Particulares de la AFIP.

- Condiciones para empleadores:

- No haber obtenido ingresos brutos de cualquier naturaleza que -en promedio- superen los $ 175.000 durante los 12 meses calendario inmediatos anteriores al 28/09/21, de las siguientes fuentes:

- Relación de dependencia (ley 26844, promedio de la remuneración mínima mensual vigente p/ tareas generales, sin retiro)

- Haber previsional.

- Monotributo, hasta categoría “G” (promedio de los ingresos mínimos e ingresos máximos admitidos)

- Cuando el empleador perciba sus ingresos a través de dos o más de los supuestos previstos, a los fines de la verificación del promedio mensual de ingresos, se tomarán los siguientes parámetros:

- Cuando uno de los ingresos sea por monotributo, se tomará el promedio de los ingresos mínimos e ingresos máximos admitidos, establecidos para la categoría de monotributo.

- Cuando uno de los ingresos sea relación de dependencia como empleado del régimen de casas particulares, se tomará el promedio de la remuneración mínima mensual vigente entre el mes de septiembre 2020 y el mes de agosto 2021, acorde a la categoría de personal para tareas generales, en la modalidad sin retiro.

- Registrar una nueva relación laboral del régimen de casas particulares a partir del 28/09/21. Por consiguiente, no puede utilizarse para relaciones ya existentes.

- No haber obtenido ingresos brutos de cualquier naturaleza que -en promedio- superen los $ 175.000 durante los 12 meses calendario inmediatos anteriores al 28/09/21, de las siguientes fuentes:

- Requisitos:

- Que la categoría del trabajador/a no sea “Primera” (tareas de supervisión o coordinación). La relación podrá estar encuadrada entonces en las categorías de personal para tareas específicas, de caseros y caseras, de asistencia y cuidado de personas o de personal para tareas generales.

- Que sea con una jornada igual o mayor 12 horas semanales de trabajo.

- Montos del beneficio:

- Para empleadores cuyos ingresos brutos mensuales no superen $ 122.500, el beneficio será del 50 % de la remuneración neta mensual mínima, en función de las horas y las categorías declaradas por el empleador al momento de la inscripción al Programa.

- Para empleadores con ingresos superiores a $ 122.500, el beneficio será del 30 % de la remuneración neta mensual mínima del trabajador, en las mismas condiciones.

- Monto mensual máximo del beneficio: $15.000.

- Jornada menor a 24 horas semanales: según valor de la hora por la cantidad de horas declaradas en concepto de jornada de trabajo.

- Jornada laboral igual o superior a 24 horas semanales: de acuerdo al proporcional de la remuneración mensual exigida para la categoría según jornada de trabajo mensual declarada.

- Liquidación y pago:

- Se realizará mediante el Programa REPRO II

- Si el inicio de la relación es del 1 al 10 del mes: el pago se hará junto con el mes.

- Sino: se realiza el mes siguiente.

- Se realizará mediante el Programa REPRO II

- Controles para efectuar el pago:

- Relación laboral vigente al 15 del mes a liquidar.

- Pago de aportes personales y contribuciones del mes anterior.

- Acreditación de la transferencia bancaria del mes anterior.

- No figurar en el REPSAL.

- Categoría y jornada laboral admitidas.

- Importante:

- Cuando el empleador incumpla alguno de los requisitos, deberá realizar la devolución total del monto en pesos que se haya otorgado en el marco del Programa.

- El empleador asume al adherir al programa la obligación de mantener el puesto de trabajo durante 4 meses posteriores a la finalización del beneficio.

- Puede rescindirse y solicitar la baja al Programa durante el primer mes desde la registración.

- Se producirá la baja automática:

- Si no se deposita el monto restante del salario en la cuenta bancaria, o

- No se realizaron los aportes y contribuciones correspondientes.

- Duración:

- El beneficio se extenderá por 6 meses contados a partir de su otorgamiento.

- El MTESS puede extender el plazo.

-

- Limitaciones y condiciones:

- Cada empleador podrá inscribirse únicamente por una sola relación laboral.

- El empleador no puede estar en el REPSAL.

- El trabajador/a solo podrá estar inscripto en el Programa a las órdenes de 1 empleador.

- Se prohíbe utilizar el Programa para contratar personal de casas particulares del grupo familiar del empleador.

- El MTESS verifica la inexistencia de relación de parentesco hasta el primer grado entre la persona empleadora y el trabajador.

- Las personas que hayan solicitado la baja de una relación laboral de personal de casas particulares desde el 28/09/21 no podrán acceder al Programa.

- Durante el plazo de percepción del beneficio, el empleador deberá realizar los aportes, contribuciones y abonar la cuota de ART.

- Mantener el puesto de trabajo durante 4 meses posteriores a la finalización del beneficio: sino MTESS intima por motivo de la rescisión.

- Información a presentar:

- Datos personales del empleador.

- Datos de contacto de la persona empleada.

- Horas semanales trabajadas y salario mensual de la persona empleada.

- En caso de que el pago se realice con una periodicidad distinta a la mensual, informar esta situación.

- Toda otra información que la Autoridad de Aplicación determine.

- Consideraciones:

- Una vez otorgado el beneficio, se realiza la apertura automática de una cuenta sueldo (gratuita) en el Banco Nación a nombre del trabajador/a.

- Por los períodos en los que se perciba el beneficio, el empleador debe transferir la parte restante del salario que corresponda en la misma cuenta del BNA.

- El pago del beneficio del Programa estará a cargo de la ANSES.

- La solicitud del beneficio por parte del empleador implica su consentimiento para que la AFIP suministre la información necesaria para el control y la operatividad del beneficio a la Autoridad de Aplicación.

Modificación del artículo 21 del D. 467/14 (Reglamentario de la ley 26.844)

- Se modificó el artículo 21 del Decreto 467/14 que reglamenta el mismo artículo de la ley 26.844, régimen de Casas Particulares.

- 21: Salvo el caso en que el personal exija a su empleador el pago en efectivo las remuneraciones deberán abonarse mediante la acreditación en una cuenta sueldo abierta a su nombre en entidad bancaria o en institución de ahorro oficial, la cual deberá ser informada en el portal de AFIP.

Para los casos en que la información de la cuenta bancaria fuera consignada de forma errónea, se procederá a la apertura de oficio de una cuenta sueldo en pesos en el BNA.

El funcionamiento de la cuenta sueldo será el mismo que para el resto de las cuentas sueldo del régimen de la LCT.

La incorporación a la cuenta sueldo de servicios bancarios adicionales, no derivados de su naturaleza laboral ni comprendidos en la presente reglamentación, solo se producirá en caso de previo requerimiento fehaciente del trabajador a la entidad bancaria o financiera, quedando dichos servicios sujetos a las condiciones que se acuerden al efecto.

Las cuentas sueldo serán las previstas en la normativa vigente del BCRA.

- Se modificó concretamente el primer y segundo párrafo del artículo, estableciendo el pago bancarizado para todo el personal de casas particulares, excepto que se el trabajador/a exija a su empleador que el pago en efectivo.

- Antes sólo debían abonarse mediante acreditación de cuenta las remuneraciones del personal de CP que prestara servicios durante 32 horas semanales o más para el mismo empleador.

- Además, se otorga un plazo máximo de 12 meses para adecuarse a la medida dispuesta respecto a la acreditación en cuenta bancaria.

Feriados trasladables:

Feriados trasladables:

Feriados con fines turísticos:

Feriados con fines turísticos:

Días no laborables:

Días no laborables: