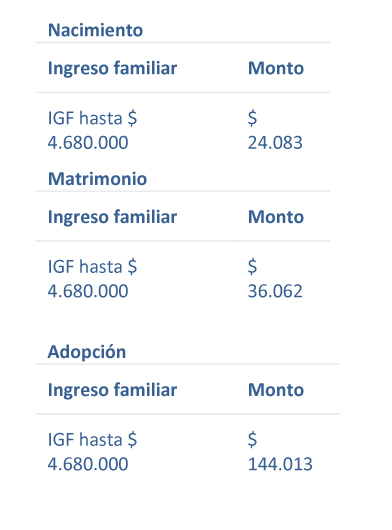

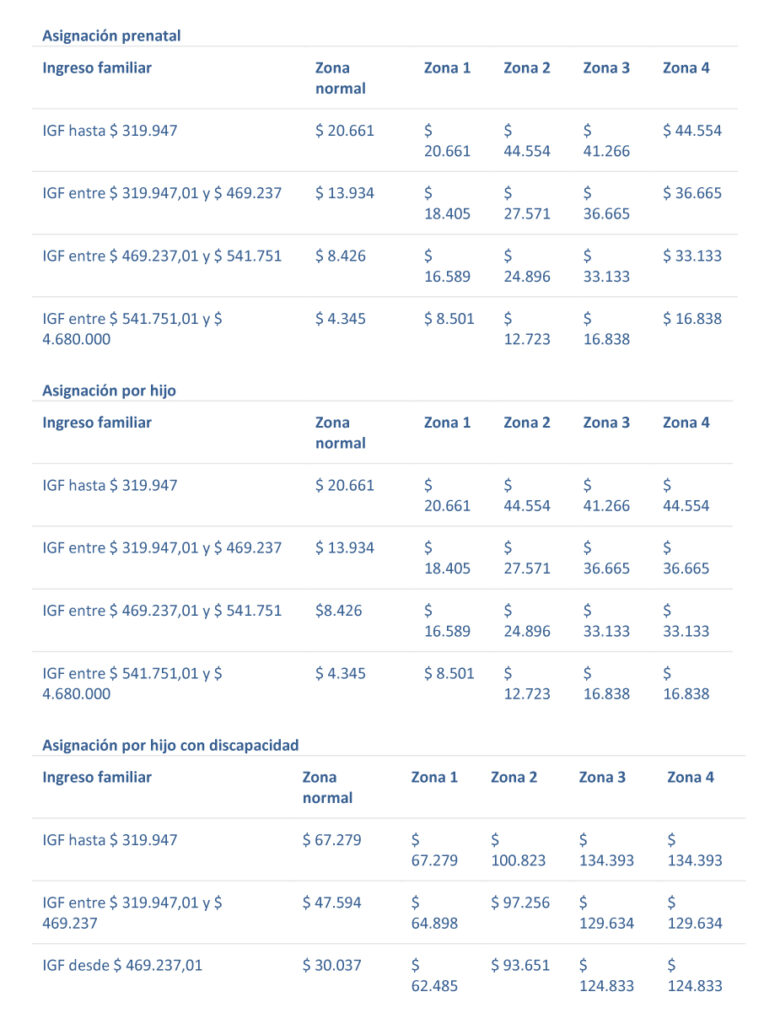

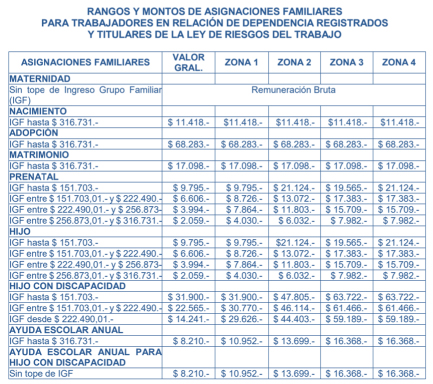

A través de la Resolución (ANSES) 223/23 se establece el incremento de los rangos de ingresos del grupo familiar y de los montos de las asignaciones familiares a partir de diciembre 2023:

A través de la Resolución (ANSES) 223/23 se establece el incremento de los rangos de ingresos del grupo familiar y de los montos de las asignaciones familiares a partir de diciembre 2023:

Se modifica, mediante Resolución (CNTA) 221/23, la licencia especial con goce de sueldo que había establecido la Resolución (CNTA) 63/06.

Se trata de una licencia por enfermedad o accidente de familiares de los trabajadores de permanentes continuos y permanentes discontinuos comprendidos en el Régimen de Trabajo Agrario, instituido por la Ley 26.727, en el ámbito de todo el país, de conformidad con las siguientes prescripciones:

El trabajador podrá gozar de la Licencia Especial solo en los casos de accidente o enfermedad del cónyuge o conviviente; de sus hijos a cargo, o de su padre y/o madre.

A través de la Resolución (CNTA) 220/23 se declara aplicable la Resolución 549/01 para los trabajadores comprendidos en el Régimen de Trabajo Agrario, de la ley 26.727, según los siguientes parámetros:

Se establece a través de la Resolución (RENATRE) 5192/2023, un PLAN DE FACILIDADES DE PAGO DE DEUDAS DE LA SEGURIDAD SOCIAL del RENATRE para el periodo 2024.

El mismo está destinado a empleadores rurales de todo el país, con el objeto de cancelar las obligaciones de la seguridad social que se adeuden al Registro y que comprende:

Se establece que a los fines de la percepción de la licencia especial del artículo 13 de la Ley 27.674, los empleadores deberán conformar las declaraciones juradas ante la AFIP, indicando el código de situación de revista correspondiente de cada trabajador y la remuneración bruta que le corresponda percibir en el período declarado.

Importante: El goce de la licencia especial resulta incompatible con el cobro simultáneo de la asignación por maternidad.

El trámite de solicitud de la licencia constará de un Formulario que se encontrará disponible en la página WEB de ANSES y se debe presentar ante la misma.

Asimismo, recordamos que, en caso de que no se pueda acreditar de manera fehaciente el monto mensual de la remuneración correspondiente al personal de Casas Particulares, a los fines del pago de la asignación sustitutiva del salario se toma como referencia el valor de las remuneraciones horarias y mensuales mínimas correspondientes a la CATEGORÍA PROFESIONAL PERSONAL PARA TAREAS GENERALES bajo la modalidad de sin retiro vigente al momento de la licencia, de acuerdo a las horas semanales por el que este registrada la relación laboral según la escala salarial fijada por la COMISIÓN NACIONAL DE TRABAJO PARA EL PERSONAL DE CASAS PARTICULARES (CNTCP) vigente al momento de la licencia.

Mediante Resolución (IERIC) 46/23 se establecen los importes de aranceles para el año 2024:

Mediante la RG (AFIP) 5448, el organismo habilita en la aplicación móvil “Mi AFIP” la opción “ALTA YA” que permite a los empleadores comprendidos en el SIPA comunicar de manera definitiva o provisoria las altas de cada uno de los trabajadores que incorporen a su nómina de personal.

Esta funcionalidad va a coexistir con la modalidad de presentación de las comunicaciones de altas, bajas y/o modificaciones de datos actual mediante Simplificación Registral Empleadores (prevista por la RG (AFIP) 2988).

Los empleadores podrán cumplir con la obligación de registrar las altas de las relaciones laborales accediendo mediante la aplicación móvil a los siguientes servicios, en relación con cada uno de los trabajadores que incorporen a su nómina:

Módulo Alta Definitiva:

Módulo Alta Provisoria:

Consulta de altas provisorias:

La FAECYS y las cámaras de comercio acordaron trasladar el Día del Empleado de Comercio al lunes 25 de septiembre 2023. Recordamos que, como lo indica la ley 26.541, el Día del Empleado de Comercio se celebra el día 26 de Septiembre.

El mismo tiene carácter de feriado nacional, por lo cual los empleados podrán optar por no prestar tareas o trabajar en dicho día teniendo derecho a la percepción del mismo.

Liquidación: al abonarse como un día feriado, rigen las pautas de liquidación de dichos días:

Suspensión de medidas de ejecución fiscal

Los citados sujetos serán caracterizados en el “Sistema Registral” con el código “533 – Protección transitoria y Alivio Fiscal para el Sector Salud”, en función de la información proporcionada por el Ministerio de Salud de la Nación.

Cuando con anterioridad al 29/08/23 se hubieran trabado embargos sobre fondos y/o valores de cualquier naturaleza o se hubiera efectivizado la intervención judicial de caja, en el marco de ejecuciones fiscales iniciadas a los sujetos aludidos la dependencia interviniente de AFIP arbitrará los medios para el levantamiento de la respectiva medida cautelar, sin transferencia de las sumas efectivamente incautadas, las que quedarán a disposición del contribuyente.

Beneficios para establecimientos que mantienen valores de cuotas

El Decreto 478/23 exime del pago de las contribuciones patronalescon destino al SIPA desde el 1° de septiembre de 2023 hasta el 31 de marzo de 2024, a los empleadores inscriptos en el REGISTRO FEDERAL DE ESTABLECIMIENTOS DE SALUD (REFES) que hayan asumido los compromisos del Acuerdo de Compromiso de Cuotas suscripto entre la SECRETARÍA DE COMERCIO del MINISTERIO DE ECONOMÍA y los representantes de la UNIÓN ARGENTINA DE SALUD (UAS) y de la FEDERACIÓN ARGENTINA DE PRESTADORES DE SALUD (FASP), respecto de los y las profesionales, técnicos y técnicas, auxiliares y ayudantes que presten servicios relacionados con la salud.

El Decreto 394/23, reglamentado a su vez por la RG (AFIP) 5405, establecen para las microempresas caracterizadas con el código “272 – Micro Empresas Ley 25.300” en “Sistema Registral” la posibilidad de computar hasta un 30 % del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias (Ley 25.413) efectivamente ingresado a partir del 31/07/23, como pago a cuenta de hasta el 15 % de las contribuciones patronales con destino al SIPA (Ley 24.241).

Tanto por el 70 % restante del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, efectivamente ingresado, como así también por el remanente no utilizado en los términos del párrafo precedente podrá ser computado como pago a cuenta del impuesto a las ganancias. De no optarse por computar contra el SIPA, el total (100%) se computará como pago a cuenta del impuesto a las ganancias.

Esta posibilidad de adelantar el cómputo del impuesto al débito y crédito contra cargas sociales resulta de aplicación para las remuneraciones que se devenguen entre el 1° de agosto de 2023 y hasta el 31 de diciembre de 2024, ambas fechas inclusive.

Para el cómputo del beneficio los empleadores caracterizados deben ejercer la opción al momento de confeccionar la declaración jurada en el sistema “Declaración en línea”.

El cómputo del pago a cuenta sólo procede respecto del importe percibido en concepto de Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias durante el período mensual devengado de las contribuciones que se pretenden cancelar, no pudiendo aplicarse saldos de otros períodos. Las percepciones sufridas el día 31 de julio de 2023 podrán ser computadas a cuenta de las contribuciones patronales correspondientes al período mensual devengado agosto de 2023.

Condición: Que la cuenta bancaria en la cual se efectúa la percepción del Impuesto sobre los Créditos y Débitos se encuentre a nombre del empleador caracterizado como microempresa.

A través de las Resoluciones (MTESS) 596/23 y 970/23 se crea y reglamenta el PROGRAMA DE APOYO A LA REGISTRACIÓN (PAR), en el marco del PLAN NACIONAL DE REGULARIZACIÓN DEL TRABAJO (PNRT) y contiene DOS (2) componentes: “Componente Registración Laboral” y “Componente Seguro por Desempleo”.

Componente Registración Laboral

El Componente Registración Laboral tiene como objetivo fomentar la registración laboral de trabajadores detectados como no registrados en acciones de fiscalización del PLAN NACIONAL DE REGULARIZACIÓN DEL TRABAJO (PNRT), mediante el otorgamiento de un subsidio para apoyar la contratación laboral bajo las modalidades a tiempo indeterminado (tanto completo como parcial) reguladas por la LCT, excepto para contrato eventual (artículo 99 de la LCT).

Pueden participar del programa:

Los trabajadores que sean incorporados por un empleador en el Componente Registración Laboral percibirán, por única vez, en forma directa e individualizada, una ayuda económica mensual a cargo del MTESS durante TRES (3) períodos mensuales continuos.

Los empleadores, que adhieran podrán incorporar a trabajadores que:

Los empleadores podrán contabilizar como parte del salario la ayuda económica mensual y abonarán a los trabajadores contratados, como mínimo, la diferencia necesaria para alcanzar el salario establecido para la categoría laboral que corresponda, de acuerdo con las normas legales y convencionales que resulten aplicables. La ayuda económica debe ser contabilizada como parte de la remuneración para el cálculo de las contribuciones patronales y los aportes personales a ingresar a los institutos de la Seguridad Social.

Adhesión: El empleador interesado en participar debe presentar en una Oficina de Empleo de la Red de Servicios de Empleo, o en la Agencia Territorial correspondiente a su domicilio, o mediante los canales electrónicos, la siguiente documentación:

Registro de adhesión:

Incompatibilidades: Las ayudas económicas son incompatibles con la percepción, por igual período, de:

Exclusiones: No pueden participar en el Componente Registración Laboral aquellos empleadores que:

Componente Seguro por Desempleo

Son destinatarios de la prestación por los trabajadores relevados como no registrados mediante inspecciones realizadas en el marco del PLAN NACIONAL DE REGULARIZACIÓN DEL TRABAJO (PNRT), que no sean regularizados y resulten posteriormente despedidos.

Se entenderán en “situación legal de desempleo” los trabajadores que al momento de la fiscalización se encontraren no registrados y posteriormente hayan intimado a los empleadores a través de telegramas Ley 23.789 a regularizar la relación laboral y a reconocer los periodos no registrados, su real fecha de ingreso y su real remuneración, y que hayan sido posteriormente despedidos.

Para acceder a la prestación por desempleo el trabajador deberá presentar ante la ANSES la copia del acta de inspección, el telegrama Ley Nº 23.789 remitido a su empleador y la constancia de denuncia correspondiente en la AFIP en términos de lo establecido en el artículo 11, inciso a), de la Ley 24.013. Para establecer la cuantía de la prestación por desempleo para trabajadores convencionados o no convencionados que no cuenten con declaración de remuneración mensual, normal y habitual, se considerará el valor del Salario Mínimo Vital y Móvil vigente.

El Decreto 319/23 establece que el monto de la remuneración a los fines de la exención del SAC es de $ 880.000 mensuales, inclusive, para el período fiscal 2023.

Esto fue a su vez reglamentado por la resolución (AFIP) 5734.

Los empleadores agentes de retención deberán devolver las sumas retenidas en exceso en el año fiscal 2023, por la aplicación de la presente medida.

Para ello se deberá confeccionar una liquidación adicional de manera de calcular las mencionadas sumas y proceder a su reintegro, en 2 cuotas mensuales, iguales y consecutivas, junto con el pago de las remuneraciones devengadas por los meses de junio y julio de 2023.

Pasos para el tratamiento del SAC:

Repasamos los pasos a seguir mensualmente para determinar la gravabilidad o exención del SAC:

2. Calcular las deducciones (descuentos) de esa doceava parte y computarlas.

3. Comparar el promedio del mes que estemos analizando con el valor de referencia (o valor testigo) que determina su condición, que en este caso será, al menos para el primer semestre de 2023, $ 880.000, de lo que pueden surgir dos opciones:

Para el caso que esté gravado, el proceso termina ahí, manteniendo el SAC formando parte de la remuneración bruta.

Pero en el caso que esté exento debemos continuar con el cuarto paso:

4. Eximir el SAC devengado, restando la suma acumulada hasta ese momento y darles el mismo tratamiento a las retenciones correspondientes al mismo.

Importante: La exención del SAC, a su vez, no puede exceder el importe que resulte de determinarlo de conformidad con la remuneración de referencia.

Para el primer SAC de 2023 el monto de referencia es $ 880.000, con lo cual debemos tener en cuenta que estará exento el SAC hasta lo que resulte de calcularlo tomando como base dicho valor de referencia (si trabajó todo el semestre no podrá eximirse más allá de la suma de $ 440.000).

Pasos metodológicos para el cálculo del 1º SAC 2023

A efectos de calcular el primer SAC 2023 y determinar el posible monto a devolver, en virtud de lo que dispone el Decreto 316/23 y la RG (AFP) 5734, los siguientes pasos metodológicos:

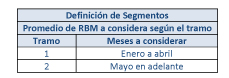

Durante el período fiscal 2023 los segmentos se fueron modificando, determinando -hasta ahora- dos tramos bien definidos, en los que se aplican distintos montos de referencia a considerar:

Si vemos la situación en función de los tramos:

Períodos:

En consecuencia, la DEIA procederá en el supuesto en que, en el período fiscal 2023 la remuneración y/o el haber bruto promedio mensual arrojare un monto inferior o igual al tramo que correspondiere considerando la suma resultante del promedio anual de los siguientes importes:

Como consecuencia de los cambios comentados, que determinan la existencia de 2 tramos distintos (hasta la fecha) en el año 2023, el promedio vuelve a comenzar en cada tramo, es decir, se reinicia.

Así tendremos un promedio en el tramo que va de enero a abril, un nuevo promedio en el tramo de mayo inclusive en adelante:

Importante: Debemos considerar a ambas Deducciones Especiales Incrementadas Adicionales (Parte 1 y 2) como partes integrantes de la DEI, ya que efectivamente las normas indican que son “adicionales” a esta última y se deben sumar a ella.

Mediante el Decreto 69/23 se prorrogó lo establecido en el primer párrafo del artículo 24 de la Ley 27.541 hasta el 31 de diciembre de 2023, inclusive.

Recordamos que el mencionado artículo 24 de la ley 27.541 establece que las disposiciones del capítulo 3, vinculado a las contribuciones patronales, no será de aplicación para los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial conforme las disposiciones de las leyes 13047 y 24049, los que continuarán aplicando las alícuotas de contribuciones patronales que les correspondieron hasta la entrada en vigencia de la propia ley 27.541.

Recordamos que el Estatuto para el personal de los establecimientos de enseñanza privada, ley 13.047, clasifica a este tipo de empleadores, estableciendo las formas de organización de las instituciones básicamente en:

Dentro del primer grupo, es decir, de los institutos incorporados a enseñanza oficial se cuentan:

La distinción respecto de las contribuciones se produce para el personal fuera de planta, es decir, los que se encuentran fuera de la planta orgánica funcional (POF), y por ende no contribuyen al régimen provincial o jurisdiccional, sino que lo hacen al sistema previsional nacional (SIPA) y los distintos subsistemas que componen el SUSS.

Por estos empleados, y en virtud de las suspensiones de la aplicación del Decreto 814/01 originalmente, y actualmente lo dispuesto por el artículo 24 de la ley 24.241, los establecimientos pueden seguir gozando de los beneficios de reducciones de contribuciones patronales establecidas por los Decretos 2.609/93, 1.520/98 y 176/99, en principio todos derogados por el citado Decreto 814/01.

El Decreto 1.520/98 estableció una reducción de la contribución patronal con destino al Sistema Integrado de Jubilaciones y Pensiones, instituida por el artículo 11 de la ley 24.241, de aplicación para las remuneraciones que se devenguen a partir del 1º de abril, 1º de agosto y 1º de diciembre de 1999.

Luego, la reducción a partir del 1º de diciembre de 1999 fue dejada sin efecto por el Decreto 176/99, Decreto que sin embargo confirmó la plena vigencia del Anexo III del mencionado Decreto 1.520/98, el cual establece las reducciones a partir del 1º de agosto de 1999.

El artículo 11 de la lay 24.241 es el que determina los porcentajes de aportes y contribuciones a la seguridad social, definiendo que el aporte personal de los trabajadores en relación de dependencia es del 11% y la contribución a cargo de los empleadores del 16% .

Entonces, el Decreto 1.520/98 dispone la disminución de las contribuciones a cargo de los empleadores sobre la nómina de salarios con destino al Sistema Único de la Seguridad Social, las que quedaron fijadas en las alícuotas que, para las distintas áreas y regiones que se categorizan en el Anexo I del Decreto y se detallan en los Anexos II, III y IV, según fueren los distintos períodos alcanzados con el beneficio.

Este último Anexo IV fue derogado por el Decreto 176/99, quedando aplicable lo dispuesto por el Anexo III.

Entonces, las distintas áreas y regiones que se categorizan, se detallan en la sección “Información útil” en base a lo determinado por el Anexo I del Decreto 1520/98.

Luego de determinar el área o región, se procede a definir el porcentaje de contribuciones aplicable, de acuerdo al siguiente cuadro, que surge del Anexo III citado, integrante del Decreto 1.520/98:

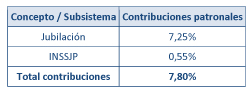

A efectos de la aplicación del cuadro que acompañamos al final de estas novedades, las referencias de cada uno de los subsistemas que componen la alícuota total de contribuciones patronales son las siguientes:

Por lo tanto, en el caso de los empleados no docentes de establecimientos educativos privados, si tomamos como ejemplo el caso de los empleadores ubicados en la ciudad de La Plata, provincia de Buenos Aires (que corresponden a la categoría 2) se tributará únicamente por los siguientes subsistemas de la seguridad social (además de obra social):

Como se aprecia, no realizarán aportes al Fondo Nacional de Empleo (Ley 24.013), ni al régimen de Asignaciones Familiares (Ley 24.714).

La contracara es que los empleadores de establecimientos privades de enseñanza tiene que hacerse cargo de las AAFF.

Por otro lado, tampoco podrán computar como crédito fiscal IVA el porcentaje de contribuciones, según lo dispuesto por el Decreto 814/01. Esto, en tanto se encuentran exentos de dicho impuesto.

Importante: esta reducción de contribuciones resulta únicamente aplicable a los trabajadores no docentes (fuera de planta funcional) de establecimientos de enseñanza privada.

Al suspenderse la aplicación de las disposiciones contenidas en el título III de la ley 27.541, respecto de los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial, consideramos que no corresponde computar la detracción dispuesta por el artículo 4º del mismo y por lo tanto las alícuotas determinadas según viéramos anteriormente se aplicarán sobre el total de remuneraciones devengadas, sin detraer el mencionado mínimo no imponible.

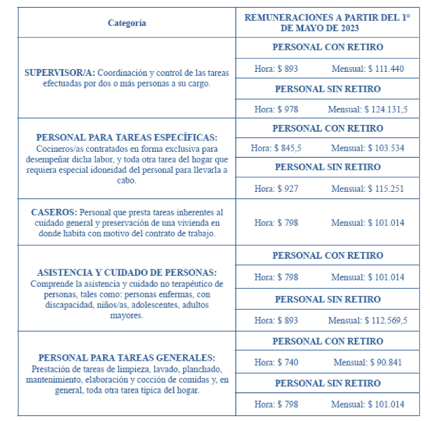

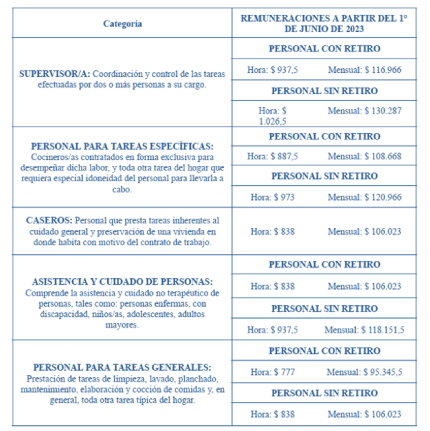

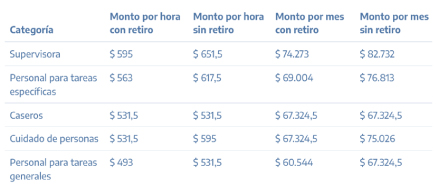

A través de la Resolución (CNTCP) 2/23 se fija un incremento de las remuneraciones horarias y mensuales mínimas para el Personal comprendido en el Régimen de Casas Particulares.

El incremento es del 27% no acumulativo sobre el sueldo de marzo de 2023 y se abona en 3 tramos, de la siguiente manera:

A partir de abril 2023:

A partir de mayo 2023:

A partir de junio 2023:

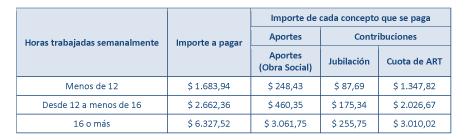

Los montos de aportes y contribuciones para trabajadores activos, a partir del mes de mayo de 2023 (con vencimiento en junio 2023), son los siguientes:

A través del Decreto 89/23 se extiende el período de inscripción en el programa hasta el 31 de diciembre de 2023, y se modifica además el monto del beneficio desde febrero 2023 inclusive.

Monto del beneficio:

Por otro lado, la Resolución (MTESS) 218/23 modifica las pautas a considerar a los efectos de determinar los ingresos brutos de los empleadores que quieran ingresar en el programa:

Mediante la RC (MTESS – MMGD) 3/23 se reglamenta la extensión del plazo del beneficio del Decreto 660/21 por OCHO (8) meses contados a partir del 10/04/23 cuando la persona contratada sea:

Mediante el Decreto 131/23 se prorroga hasta el 31 de diciembre de 2023 la vigencia de las disposiciones del Decreto 34/21, estableciéndose la exención prevista a partir del 1° de marzo de 2023, en el CINCUENTA POR CIENTO (50 %) del pago de las contribuciones patronales que se destinen al SIPA.

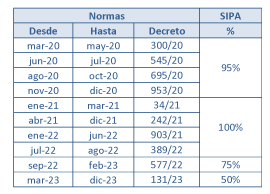

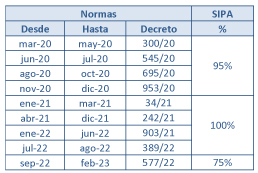

Repasamos a continuación las normas vinculadas a la aplicación de la reducción de contribuciones patronales con destino al SIPA para establecimientos relacionados con la salud, haciendo una reseña hasta la actualidad acerca de las condiciones para su aplicación y operatividad.

En uso de las facultades conferidas por la Ley 27.541, el Decreto 300/20 estableció una reducción transitoria del 95 % de las contribuciones destinadas al SIPA para los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud con respecto a determinadas actividades, cuya vigencia ha sido extendida por sucesivas prórrogas.

En el marco del mencionado Decreto 300/20, el Decreto 34/21 dispuso un tratamiento diferencial para los empleadores correspondientes a determinadas actividades relacionadas con la salud, en lo que respecta a las contribuciones patronales con destino al SIPA, originalmente hasta el 31 de marzo de 2021.

La vigencia del Decreto fue prorrogada sucesivamente mediante los Decretos 242/21, 903/21, 389/22 y, recientemente, el Decreto 577/22, que extendió el beneficio de reducción del 75% de las Contribuciones al SIPA hasta el 28/02/23.

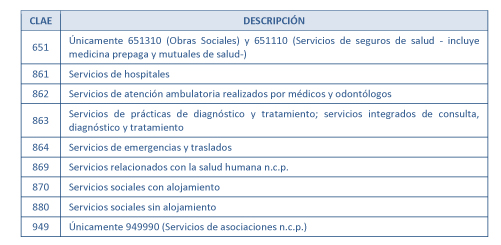

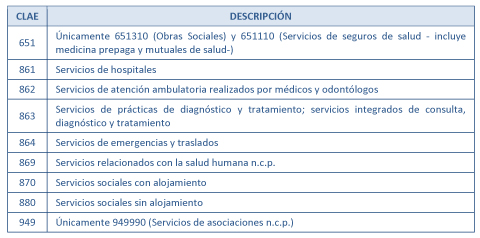

El beneficio comprende a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, cuyas actividades, identificadas en los términos del “Clasificador de Actividades Económicas (CLAE)”, se especifican en el ANEXO (IF-2021-04075384-APN-DNCRSS#MT) que forma parte integrante del Decreto 34/21, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Estas actividades son las que a continuación se detallan:

Para identificar a los trabajadores de la salud alcanzados por la reducción de alícuota de contribuciones patronales en el marco de la mencionada actividad principal, se debe consignar alguno de los códigos siguientes, según lo dispone la RG (AFIP) 4694:

La citada RG dispone que los empleadores que tengan como actividad declarada, según el “Clasificador de Actividades Económicas” -F. 883- alguna de las mencionadas, serán caracterizados en el “Sistema Registral” con el código “459 – Beneficio Dto. 300/2020”, a fin de aplicar el beneficio de reducción de alícuota de contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA).

Los códigos a utilizar también son mencionados en la Resolución Conjunta (AFIP – MTESS) 5083/21.

Se detallan a continuación las normas que determinan la mencionada reducción de contribuciones con destino al SIPA, con su consiguiente vigencia y porcentaje de reducción asociado:

Mediante la ley (PBA) 15431 se crea el Régimen Provincial de Promoción de Empleo Joven, el cual regirá en toda la Provincia, con el objeto de crear puestos de trabajo genuino y registrado para jóvenes de la provincia de Buenos Aires, promoviendo su inserción y facilitando su acceso al sistema laboral.

Beneficiarios:

Destinatarios:

Modalidades:

Beneficios para el empleador:

Exclusiones: quedan excluidos como trabajadores, beneficiarios quienes sean:

Cupos:

Informe de evaluación:

Se crea además el Registro Provincial de Jóvenes Aspirantes y Empleadores como base de datos de consulta para los interesados.

Mediante la Resolución (RENATRE) 639/23 se aprueba la inscripción de oficio de Trabajadores y Empleadores no inscriptos en RENATRE.

La registración de oficio o automática será retroactiva a la fecha de inicio de la relación laboral en el caso de los trabajadores y a la fecha del alta en la AFIP en el caso de los empleadores.

Esta registración de oficio procederá en los siguientes casos:

Se deroga además la obligatoriedad del ingreso del Código Único de la Libreta de Trabajo Rural Credencial.

El programa Inter cosecha, recientemente modificado por la Resolución (MTESS) 63/2023, brinda a los trabajadores las siguientes prestaciones:

La ley 27.674, reglamentada por el Decreto 68/23, estableció un régimen de protección integral para los niños y adolescentes con residencia permanente en el país, que padezcan cáncer, creando el Programa Nacional de Cuidado Integral del Niño y Adolescente con Cáncer, con el objetivo de garantizar sus derechos.

En este sentido, se estableció en su artículo 13 un régimen de licencias para los adultos a cargo de dichos niños y adolescentes.

Los trabajadores que opten por hacer uso de la licencia deberán notificar fehacientemente en

forma previa a su empleador y presentar la solicitud por ante la ANSES del modo y forma que dicho organismo establezca a tal fin.

Durante la licencia el trabajador percibirá una suma igual a la remuneración bruta que le hubiese correspondido percibir durante el transcurso de la licencia, salvo en el caso de remuneraciones variables en donde se deberá tener en cuenta el promedio de las remuneraciones brutas percibidas durante los TRES (3) meses anteriores al inicio de la licencia.

La percepción de estas asignaciones es incompatible con la percepción de la remuneración por parte del trabajador en un mismo período.

El período de licencia se computará como tiempo de servicio solo a los efectos de acreditar el derecho a una prestación previsional en todos los regímenes previsionales administrados por la ANSES con el mismo carácter que los que desarrollaba la persona al momento de comenzar el usufructo de las mismas y siempre que se verifique que el trabajador haya retornado a la misma actividad que realizaba al inicio de la licencia.

Durante el período de licencia las obras sociales, entidades de medicina prepaga y todos aquellos agentes que brinden servicios médicos asistenciales a sus afiliados no podrán suspender la cobertura médica del trabajador y/o de sus dependientes.

El MTESS, la ANSES y la SECRETARÍA DE GESTIÓN Y EMPLEO PÚBLICO de la JEFATURA DE GABINETE DE MINISTROS, cada uno en el ámbito de sus respectivas competencias, quedan facultados para dictar las normas complementarias o aclaratorias necesarias.

Recordamos que el Decreto 743/22 estableció el incremento del valor de las cuotas tendrá como tope máximo el 90 % del Índice RIPTE del mes inmediato anterior publicado.

La medida rige a partir del 1° de febrero de 2023 y se mantiene por el plazo de 18 meses.

Incluye a:

La medida resulta aplicable a los titulares contratantes que posean ingresos netos inferiores a 6 SMVM.

Aquellos que superen este monto no estarán alcanzados por la limitación al aumento, pudiéndose disponer incrementos superiores a los determinados por el índice RIPTE.

Además, las Empresas de Medicina Prepaga están obligadas a ofrecer a sus usuarios -a partir del 1° de enero de 2023- idénticos planes de cobertura al que contaran sin copagos, con la inclusión de copagos sobre las prestaciones de primer y segundo nivel, a un precio de, como mínimo, un 25 % menor al plan sin copagos.

Se recuerda que AFIP puso a disposición la Guía temática 42 del Libro de Sueldos Digital, a partir de febrero de 2023.

Las nuevas incorporaciones tienen que ver principalmente con la validación de datos:

Es procedimiento es opcional y los contribuyentes podrán mantener la validación de liquidación en forma independiente de la generación del F931.

A su vez, el fisco publicó nuevas herramientas que permiten convertir los archivos de trabajo a formato .txt para subirlos al Servicio “Libro de Sueldos Digital”.

Rúbrica de libro de sueldos digital en PBA

La AFIP comenzó a notificar, a través del domicilio fiscal electrónico, la rúbrica de los libros de sueldos del período devengado abril 2023, a los empleadores que cuenten con más de 100 empleados en nómina.

A su vez, se publicó la Guía 38, en la que se explican los plazos a seguir para realizar la rúbrica del libro de sueldos de forma digital, a partir del “Libro de sueldos” generado a partir del servicio de AFIP para la provincia de Buenos Aires.

Se propone la derogación de la Ley 25.323, los artículos 7 a 17 de ley 24013, además del artículo 43 de la Ley 25345 (132bis ley 20744) y el artículo 45 de la Ley 25345 (último párrafo del 80 Ley Contrato de trabajo).

Es un proyecto muy similar a otro presentado en el año 2018 y que resulta muy sensato, a fin de actualizar el esquema de multas y sanciones anacrónicas que han demostrado ser inútiles para el logro de los objetivos para el que fueron creadas, y lo único que han generado fue el efecto contrario, o resultar sólo convenientes a los intereses de los abogados defensores de los trabajadores, aumentando la litigiosidad y los montos involucrados en los juicios laborales innecesariamente.

Repasamos a continuación las consideraciones más importantes del proyecto.

Registración:

Omisión de registración:

Registración defectuosa de la fecha de ingreso:

Registración defectuosa del salario

Procedencia de las multas

Destino de las multas

El empleador que, sin mediar la intimación, espontáneamente registre las relaciones laborales sin ninguna registración previa entre dicho empleador y un trabajador, y luego comunique a éste en forma fehaciente dicha registración quedará eximido de las multas, en caso de posterior reclamo.

El empleador que corrigiere datos de una registración laboral vigente, espontáneamente, sin mediar intimación y favoreciendo al trabajador con la corrección, también quedará eximido de las multas.

Notificación judicial:

Protección del trabajador denunciante

Multa por falta de entrega del certificado del Art. 80, LCT

Se modifica el artículo 80 de la LCT, que quedaría redactado de la siguiente manera:

Ojalá este proyecto tenga acogida en el parlamento, a diferencia de proyectos similares que, según comentamos, no prosperaron.

Como se aclara en sus fundamentos, esta modificación brinda pautas objetivas a los trabajadores, a los empleadores y a la justicia sobre el cálculo de las sanciones y las definiciones de una relación laboral correctamente registrada y de remuneración no registrada, delimitando con mayor precisión cada situación.

Se establece un cálculo más preciso y mensurable para las partes, sobre todo para el empleador, de las multas aplicables en caso de deficiente o nula registración, al tomar como referencia el Salario Mínimo Vital y Móvil.

Se da la posibilidad de regularizar en forma espontánea la situación por parte del empleador, con beneficios para estos casos.

Se establece un límite temporal razonable para las situaciones planteadas.

Otro punto relevante es que el destino de las multas será el SUSS, con la intención de fortalecer su naturaleza solidaria. Y no que el atractivo de este tipo de multas sea que permite abultar el monto percibido por el trabajador y su abogado defensor.

La reglamentación podrá incluir un beneficio frente al SUSS para el trabajador de ese producido hasta un 20%.

Se propone la derogación del artículo 45 de la Ley 25.345, y por consiguiente la multa del artículo 80 de la LCT (3 mejores remuneraciones).

Resulta razonable que ese certificado se ponga a disposición de manera virtual a través del simplificación registral, y que el trabajador pueda acceder a él por la misma plataforma de AFIP (con clave fiscal).

Así como se creó una plataforma para facilitar a los trabajadores la denuncia de situaciones irregulares ante AFIP, permitiendo comunicar a AFIP la copia del telegrama de intimación enviado al empleador; con más razón debería ponerse el mismo empeño y dedicación en resolver la puesta a disposición de estos certificados, para evitar multas y sanciones innecesarias y retrógradas.

No menor es el tema de la abusiva multa del artículo 132 Bis de la LCT, que puede resultar incluso más gravosa que todo el resto de las indemnizaciones laborales en el caso de extinción incausada.

El día 12/12/2022 se llevó a cabo el primer espacio de diálogo institucional sobre temas vinculados con el régimen de la seguridad social.

En este espacio consultivo se trataron diversos temas vinculados al área, en base a consultas de los Consejos Profesionales y FACPCE.

Detallamos los temas más importantes a tener en cuenta para la práctica profesional.

Se preguntó a la AFIP ¿Qué sucede con aquellas empresas que NO pueden obtener el certificado pyme, pero no superan los niveles de ventas? Es decir, empresas que cumplen con la condición de ingresos por debajo de los límites para ser consideradas MIPYME de acuerdo a la resolución (SPYME) 220/19, pero no cuentan con el certificado. Se consulta si en este caso pueden aplicar la alícuota del 18%, según artículo 19 inciso b) de la ley 27.541.

Además se consultó si para aquellas empresas cuya actividad principal encuadra en el Anexo I de la Resolución 220/19, donde la condición de PYME se evalúa por la actividad y por la cantidad de trabajadores, se debe tener en cuenta el Nivel de ventas para contemplar la situación dentro del inciso b) del artículo 19, ley 27541 (alícuota del 18%), o si se justifica su uso con la obtención del certificado PYME.

Errores de validación:

Códigos para LSD:

Certificado Art. 80, LCT:

Certificación de Servicios Trabajadores de Casas Particulares:

Retenciones de la Seguridad Social

Posibilidad de carga de retenciones negativas en el F.931

Carga automática de retenciones

La AFIP tomó la sugerencia efectuada en el espacio de diálogo, respecto a que el sistema permita imprimir la nómina completa en un solo PDF.

A partir de enero 2023 ya se puede descargar la nómina completa en PDF.

El SAC o aguinaldo está definido como un salario que se paga anualmente en forma complementaria a las remuneraciones mensuales, y se va devengando con el paso del tiempo.

Está definido por la Ley 23.041 (modificatoria de la LCT) como 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año.

Las notas a tener en cuenta para determinar el SAC son entonces las siguientes:

Además, el artículo 1º del Decreto 1078/84 establece que la liquidación del SAC será proporcional al tiempo trabajado en cada uno de los semestres en que se devenguen las remuneraciones computables.

Se considera que el SAC no puede ser inferior a la doceava parte de las remuneraciones devengadas durante el semestre o período considerado, ya que éste es el concepto original del aguinaldo cuando se abonaba una vez al año, como un promedio de las remuneraciones anuales (procedimiento luego abandonado con la irrupción de la ley 23.041, producto de los procesos inflacionarios registrados en nuestro país).

No se requiere que la remuneración a considerar sea normal, como sí se pauta para la base de cálculo de la indemnización por antigüedad (Art. 245, LCT).

Tampoco se requiere habitualidad, es decir, que la remuneración que se devenga en el mes en particular sea habitual para el trabajador. Si la mejor remuneración a considerar en el semestre contiene conceptos o rubros que no resultan normales ni habituales para el empleado (adicionales, premios, comisiones, plus, etc.), no deben segregarse de la misma.

Se considerarán por ende formando parte de la base de cálculo rubros como: sueldo básico, adicionales de CCT, feriados trabajados y no trabajados, comisiones, viáticos sin comprobantes, remuneraciones en especie, bonificaciones adicionales, propinas habituales y no prohibidas, premios y gratificaciones, licencias por enfermedades y accidentes inculpables, horas extras, vacaciones o período de descanso anual remunerado (tanto el período devengado por este concepto, como el plus vacacional), licencias especiales establecidas por la LCT, CCT o estatutos especiales, , entre varios otros conceptos.

No formarán parte de la mayor remuneración a considerar: asignaciones familiares, períodos de licencia por maternidad, períodos licencia por excedencia, períodos de conservación de empleo, viáticos acreditados mediante comprobantes, los plazos de reserva de puesto para cargos gremiales, licencias sin goce de sueldos, suspensiones por causas de fuerza mayor o económicas no imputables al empleador, plazos en os que existieron sanciones disciplinarias, ausencias con y sin aviso, con y sin permiso, los beneficios sociales (Art. 103 Bis LCT), prestaciones dinerarias de la LCT.

ART: Con relación a este punto, la Resolución (MTESS) 983/10 estableció que Las prestaciones dinerarias en concepto de Incapacidad Laboral Temporaria (ILT), Parcial Provisoria y Permanente Provisoria (ILPP), se calcularán, liquidarán y ajustarán conforme el artículo 208 de la LCT.

Desde el punto de vista de la seguridad social la determinación de la base imponible está definida por lo dispuesto en la RG (AFIP) 1750, que establece que los topes a las bases imponibles serán equivalentes al 50% del tope vigente para las remuneraciones mensuales establecidas en el artículo 9 de la ley 24.241.

En el caso de las liquidaciones proporcionales del SAC, la base imponible no podrá ser superior al monto que resulte de ponderar el proporcional diario del tope vigente para las remuneraciones mensuales con la cantidad de días por los que corresponda el pago de tales conceptos (por aplicación del artículo 1º del Decreto 433/1994, reglamentario del art. 9, L. 24241).

Impuesto a las ganancias: Con respecto a la consideración del SAC a los efectos del impuesto a las ganancias, la RG (AFIP) 4003 establece que los agentes de retención (empleadores) deberán adicionar a la ganancia bruta de cada mes calendario y, en su caso, a las retribuciones no habituales, una doceava parte de la suma de tales ganancias en concepto de SAC para la determinación del importe a retener en dicho mes.

En el caso de extinción se deberá abonar el SAC proporcional al período de tiempo devengado hasta la fecha de baja.

Recordamos que desde el punto de vista de la gravabilidad del Segundo SAC 2022 en el impuesto a las ganancias, el mismo se encontrará exento en la medida que el promedio de las remuneraciones del segundo semestre resulte inferior a la suma de $ 330.000 y hasta la suma de $ 165.000, o su proporción, según el caso.

Época de pago y fraccionamiento

Si bien el artículo 122 de la LCT estipula que el SAC será abonado en 2 cuotas, la primera de ellas con vencimiento el 30 de junio y la segunda con vencimiento el 18 de diciembre de cada año; consideramos que del juego armónico de los artículos 122 y 128 de la LCT debe interpretarse que el empleador contará con los plazos de pago máximos dispuestos de 4 días hábiles para la remuneración mensual o quincenal, y 3 días hábiles para la semanal.

En cuanto al fraccionamiento del SAC, ya dijimos que el mismo se paga en dos cuotas, y sólo contamos con normativa que prevé al fraccionamiento en una mayor cantidad de cuotas para las MiPyMe.

Si bien no hay muchos convenios colectivos que contemplen un capítulo específico para PyMEs, y menos aún que tengan en consideración el fraccionamiento del SAC en mayor cantidad de cuotas, tenemos antecedentes como el CCT de 389/04 (Hoteleros y Gastronómicos) que, además de incrementar el parámetro para considerar una empresa como PyMe a 80 empleados (en virtud del D. 146/99 citado), prevé el pago del SAC en hasta 3 cuotas.

En novedades de noviembre pasado detallamos todas las particularidades respecto de los feriados, incluyendo el calendario para 2023.

En el mes de diciembre 2022 contamos con 3 feriados:

Queremos completar el análisis con la metodología de liquidación de los días feriados que analizaremos a continuación.

¿Cómo se liquidan los feriados?

Suele diferenciarse la metodología de liquidación de los feriados efectivamente trabajados, de la forma de liquidar lo feriados no trabajados.

No obstante, no vemos razón para hacer tal distinción, ya que la ley es clara al respecto, y en muchos casos se pretende hacer más complejo un procedimiento que resulta simple y claro, en tanto y en cuanto está expresamente definido en la LCT y no requiere demasiadas interpretaciones.

Vamos a centrarnos a continuación en la forma de liquidar los feriados trabajados.

Trabajadores jornalizados:

Trabajadores mensualizados: el tratamiento de los días feriados en los que el trabajador preste servicios se indica en el artículo 166 de la LCT:

Lo que resta definir es cómo se determina el monto de esa “cantidad igual” a abonar por esos días. Y esta definición la encontramos en el artículo 169 de la misma LCT, que justamente se refiere a la “determinación del salario” en los días feriados (deberíamos agregar ”trabajados”, ya que la propia norma nos remite e indica la forma de determinación), entendiendo que el título en el que se encuentran insertos los artículos mencionados se denomina “De los feriados obligatorios y días no laborables”.

Como la LCT nos manda al artículo 155, que establece la forma de determinación de las vacaciones, queda claro que la metodología de cálculo de los días feriados en los que el empelado presta servicios surge de dicho artículo.

En consecuencia:

En resumen:

Esta es la forma correcta de liquidar los feriados. Cualquier otra metodología que haga una distinción para los días “feriados no trabajados” además de resultar impráctica y rebuscada, carece de toda lógica y razonabilidad, en la medida que va en contra de lo que en forma clara expresa la LCT.

A través de la Resolución Conjunta (AFIP – MTESS) 5249 se deja sin efecto la Resolución Conjunta RG (AFIP) 3669 (AFIP) y Resolución 941 (MTESS).

De acuerdo a esta nueva Resolución Conjunta se dispone que los empleadores que confeccionen el Libro Especial del artículo 52 de la LCT y aquellos que utilicen el registro de hojas móviles, deberán cumplir con dicha obligación mediante la utilización del sistema informático denominado “Libro de Sueldos Digital” de AFIP.

Se aclara que el referido servicio informático utiliza la información proveniente de:

Asimismo, incorporará los datos que se le requieran al empleador.

La obligatoriedad de utilización del sistema se dispondrá en forma progresiva hasta alcanzar a la totalidad de los empleadores, una vez cumplidas todas las etapas de implementación que definirá la AFIP.

El fisco notificará a los empleadores que deberán utilizar el sistema.

La totalidad de la información transmitida por los contribuyentes obligados a utilizar el sistema se pondrá a disposición del MTESS.

Los empleadores que resulten obligados a la utilización del “Libro de Sueldos Digital” quedan exceptuados de cumplir con el régimen de información dispuesto por la RG (AFIP) 3279 -declaración jurada informativa de conceptos no remunerativos- a partir del primer período en que presenten la declaración jurada determinativa de aportes y contribuciones con destino a la seguridad social (Formulario F.931), utilizando la citada herramienta.

Ante el incumplimiento a las obligaciones la AFIP aplicará las sanciones previstas en la Ley 11.683 y la RG (AFIP) 1566, sin perjuicio de las demás sanciones que pudieren corresponder.

Los sujetos obligados a utilizar el sistema “Libro de Sueldos Digital” deberán cumplir con el siguiente procedimiento:

Este dato se consigna habitualmente en los sistemas de liquidación y no tiene demasiados efectos en materia de seguridad social, pero sí resulta importante en el plano laboral, y es una exigencia para unificar la información requerida por las jurisdicciones locales.

Una vez cumplido lo indicado, la información deberá ser transmitida electrónicamente. De resultar aceptada dicha transmisión, el sistema emitirá un archivo estandarizado conteniendo las hojas del libro en borrador, el que será enviado al empleador para su revisión y posterior conformidad.

La conformidad por parte del empleador del contenido del libro a emitir por el sistema se prestará mediante la transferencia electrónica del formulario de declaración jurada F. 8351 “Digesto Resumen Libro de Sueldos Digital” -disponible en formato “.pdf”-, el cual deberá ser firmado electrónicamente.

Las declaraciones juradas -formulario F.931- rectificativas deberán confeccionarse a través del sistema informático “Declaración en línea” o del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social – SICOSS”, según cuál fuera el que utilizó el empleador para la confección de la declaración jurada original.

El “Libro Especial” se encontrará disponible en un archivo del sistema, para cumplimentar los requerimientos de la autoridad jurisdiccional en materia del trabajo.

Habilitación por autoridades locales

Las autoridades administrativas locales en materia del trabajo podrán celebrar convenios con AFIP, en los términos generales del modelo del Convenio Marco de Colaboración e Intercambio de Información que consta en el Anexo I de la RG (AFIP) 5250.

Celebrado el convenio, el ingreso de los aranceles será efectuado por los empleadores mediante la utilización del volante electrónico de pago (VEP).

Asimismo, a efectos de implementar un procedimiento de intercambio de información respecto de las actuaciones labradas por las autoridades administrativas locales en materia del trabajo, dichas autoridades podrán celebrar Convenios Específicos al Convenio Marco de Colaboración e Intercambio de Información junto con el MTESS y la AFIP de acuerdo con el modelo establecido en el Anexo II de la misma resolución.

Las autoridades administrativas locales en materia del trabajo que celebren los convenios tendrán acceso a la información disponible en el servicio “Libro de Sueldos Digital” -circunscripta al ámbito de su jurisdicción- para la conformación de sus propias bases de datos y a una consulta “en línea” con AFIP.

En dichos convenios las partes acuerdan que el mencionado sistema informático será soporte para la sustitución en legal forma de la obligación de rubricar el citado Libro Especial en formato papel.

La AFIP pondrá a disposición de la autoridad laboral que suscriba el Convenio la información correspondiente a los empleadores de su jurisdicción, referida a las declaraciones juradas determinativas nominativas de aportes y contribuciones presentadas por los mismos y al sistema “Simplificación Registral”.

En el supuesto que la autoridad laboral corrobore la existencia de inconsistencias o irregularidades en los datos contenidos en el “Libro de Sueldos Digital” correspondiente a su jurisdicción, dará aviso a la AFIP e iniciará las acciones inspectivas y/o verificatorias que estime correspondientes.

Certificado de Trabajo del Art. 80, LCT

Los empleadores deberán generar y emitir el Certificado de Trabajo establecido por el artículo 80 de la LCT, exclusivamente mediante el sistema informático aprobado por la RG (AFIP)2316, disponible en Simplificación Registral, que emite el formulario 984.

El Certificado de Trabajo se otorgará a través del sistema mediante el formulario “F.984 Certificado de Trabajo Artículo 80 – LCT”.

El mismo se emitirá por duplicado y para su validez deberá contar con las firmas de la autoridad responsable -o del apoderado legal del empleador- y del trabajador, destinándose el original para este último y el duplicado para el empleador.

En caso de que la certificación comprenda períodos hasta el mes de junio de 1994, inclusive, por tales períodos el certificado emitido por el sistema se complementará con otra constancia de iguales características y datos, confeccionada por el empleador de acuerdo con los registros que obren en el libro de sueldos y jornales que este último hubiere utilizado en los períodos involucrados.

A través de la Resolución (MTBA) 210/22, el Ministerio de Trabajo de la provincia de Buenos Aires aprobó el Sistema Digital como soporte para llevar y rubricar en legal forma el Libro Especial de Sueldos y Jornales de la Provincia de Buenos Aires, establecido en el artículo 52 de la LCT, por los empleadores que celebren y/o ejecuten contratos de trabajo en el territorio de la Provincia de Buenos Aires.

La obligatoriedad en la utilización del Sistema Digital como soporte del Libro de Sueldos y Jornales se establece en forma progresiva hasta alcanzar a la totalidad de los empleadores, conforme las siguientes etapas:

Implementación voluntaria:

Exceptuados:

Pasos para utilizar al Sistema Digital del Libro Especial

Los empleadores serán los exclusivos responsables de la veracidad y consistencia en la información que carguen en el sistema, teniendo ésta carácter de Declaración Jurada.

Para subsanar errores en el procesamiento de los datos cargados los empleadores deberán dirigirse exclusivamente a la Dirección General de Recursos de la Seguridad Social dependiente de la AFIP.

En el caso que el MTBA corrobore la existencia de posibles inconsistencias en los datos cargados en el Libro Especial dará aviso a la AFIP y notificará al empleador de dicha circunstancia.

Frente al silencio o improcedencia de la respuesta, iniciará el procedimiento inspectivo pertinente.

El Libro Especial deberá ser presentado digitalmente conjuntamente con la presentación de la Declaración jurada de aportes y contribuciones de Seguridad Social.

El sistema informático “Libro Sueldo Digital” identificará en forma fehaciente la fecha de las presentaciones realizadas fuera de término y, en esas condiciones, esta Autoridad Administrativa del Trabajo procederá a su rúbrica, dejando constancia de la presentación extemporánea e intimando a la empleadora a que justifique y acompañe prueba de la causa de la presentación extemporánea.

El silencio o respuesta improcedente será motivo del labrado de la pertinente acta de infracción, dando inicio al procedimiento sancionatorio. A los fines de acreditar el cumplimiento de sus obligaciones los empleadores deberán conservar los archivos digitales correspondientes al Libro Especial de Sueldos

Hacemos a continuación un repaso de los distintos programas de empleo que prevén beneficios y condiciones específicas para la contratación de trabajadores, así como incentivos, reducciones de contribuciones o asignaciones especiales.

Recordamos que mediante la Resolución (SE) 1216/22 se actualizaron los valores de las ayudas económicas mensuales e incentivos a partir de octubre 2022 para varios de estos programas.

Por otra parte, mediante Resolución (MDS) 1640/22 se estableció que, a partir del 1º de agosto de 2022, la percepción del incentivo otorgado por el “Programa de Respaldo a Estudiantes Argentinos” (Progresar) resulta compatible con el cobro del Salario Social Complementario establecido por el “Programa Potenciar Trabajo”.

Para cada programa -como muchos de estos programas han sido tratados en novedades anteriores- dejamos el enlace de acceso a las condiciones, requisitos y beneficios.

Mediante el Decreto 679/22 se establece un régimen de fomento de inversiones para exportaciones de actividades de la economía del conocimiento.

El “Régimen de Fomento” abarca las inversiones en infraestructura, bienes de capital y capital de trabajo -incluyendo los conceptos correspondientes a los salarios del personal en relación de dependencia, debidamente registrado conforme la normativa laboral argentina, así como también los honorarios profesionales vinculados a aquellas-, destinadas a la puesta en marcha de nuevos proyectos o la ampliación de aquellos ya existentes, en la medida en que involucren el desarrollo de las actividades de la economía del conocimiento comprendidas en el artículo 2° de la Ley N° 27.506 y su modificatoria y contribuyan a incrementar las exportaciones inherentes al sector.

En este marco, los sujetos inscriptos en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento creado por la Ley N° 27.506, siempre que se encuentren en normal cumplimiento de sus obligaciones promocionales al momento de la solicitud, podrán acceder a un monto de libre disponibilidad de dólares estadounidenses de un TREINTA POR CIENTO (30 %) de las divisas ingresadas por las exportaciones netas incrementales realizadas, verificadas trimestralmente, a ser aplicado al pago de las remuneraciones de personal en relación de dependencia, debidamente registrado afectado a esas actividades.

La ley 27.674 estableció un régimen de protección integral para los niños y adolescentes con residencia permanente en el país que padezcan cáncer, creando el Programa Nacional de Cuidado Integral del Niño y Adolescente con Cáncer, con el objetivo de garantizar sus derechos.

En este sentido, se estableció en su artículo 13 un régimen de licencias para los adultos a cargo de dichos niños y adolescentes.

Durante la licencia el trabajador percibirá de la ANSES las asignaciones correspondientes y una suma igual a la retribución que le corresponda al período de licencia, de conformidad con las exigencias, plazos, topes y demás requisitos que prevean las reglamentaciones respectivas.

A través del Decreto 358/22 se prorroga el Programa “Registradas” hasta el 31/12/22.

Asimismo, el mencionado decreto modifica algunas de las condiciones para acceder al programa. En este sentido hacemos un repaso de las consideraciones a tener en cuenta para acceder al mismo.

Podrán solicitar el ingreso al Programa los empleadores de personal de casas particulares que cumplan con las siguientes condiciones:

Monto del beneficio:

Duración del beneficio:

Cada empleador podrá inscribirse en el Programa para acceder al beneficio, únicamente por UNA (1) sola relación laboral.

Queda prohibida la utilización de este Programa para la contratación de personal de casas particulares perteneciente al grupo familiar del empleador.

Las personas que hayan solicitado la baja de una relación laboral de personal de casas particulares a partir del 28/09/21, y dicha relación laboral hubiese finalizado por las causales de “mutuo acuerdo de las partes” o “despido incausado”, no podrán acceder al Programa.

Durante el plazo de percepción del beneficio, el empleador será responsable de los aportes, contribuciones y cuota de la ART.

A continuación, la escala vigente a partir de noviembre de 2022 para las distintas categorías laborales:

Los montos de aportes y contribuciones para trabajadores activos, a partir del mes de octubre de 2022 (con vencimiento en noviembre 2022), son los siguientes:

El Decreto 578/22 establece un Refuerzo Mensual, para las personas titulares de la Asignación por Hijo e Hijo con Discapacidad.

Se abonará a:

El monto del Refuerzo Mensual se abonará por cada en los meses de septiembre, octubre y noviembre de 2022 y consistirá en una suma fija no remunerativa equivalente a la cantidad necesaria hasta alcanzar la suma de $ 20.000, incluido el Valor General de la Asignación por Hijo correspondiente al primer rango de ingresos.

El Refuerzo Mensual se abonará a las personas titulares que hayan percibido en el mes de septiembre de 2022 las Asignaciones por Hijo y/o Hijo con Discapacidad correspondientes al mes de julio de 2022; en el mes de octubre de 2022 las correspondientes al mes de agosto de 2022 y en el mes de noviembre de 2022 las correspondientes al mes de septiembre de 2022; y no será susceptible de descuento alguno ni computable para ningún otro concepto.

Repasamos a continuación las normas vinculadas a la aplicación de la reducción de contribuciones patronales con destino al SIPA para establecimientos relacionados con la salud, haciendo una reseña hasta la actualidad acerca de las condiciones para su aplicación y operatividad.

En uso de las facultades conferidas por la Ley 27.541, el Decreto 300/20 estableció una reducción transitoria del NOVENTA Y CINCO POR CIENTO (95 %) de las contribuciones destinadas al SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) para los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud con respecto a determinadas actividades, cuya vigencia ha sido extendida por sucesivas prórrogas.

En el marco del mencionado Decreto 300/20, el Decreto 34/21 dispuso un tratamiento diferencial para los empleadores correspondientes a determinadas actividades relacionadas con la salud, en lo que respecta a las contribuciones patronales con destino al SIPA, originalmente hasta el 31 de marzo de 2021.

La vigencia del decreto fue prorrogada sucesivamente mediante los decretos 242/21, 903/21, 389/22 y, recientemente, el Decreto 577/22, que extendió el beneficio de reducción del 75% de las Contribuciones al SIPA hasta el 28/02/23.

El beneficio comprende a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, cuyas actividades, identificadas en los términos del “Clasificador de Actividades Económicas (CLAE)”, se especifican en el ANEXO (IF-2021-04075384-APN-DNCRSS#MT) que forma parte integrante del decreto 34/21, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Estas actividades son las que a continuación se detallan:

Para identificar a los trabajadores de la salud alcanzados por la reducción de alícuota de contribuciones patronales en el marco de la mencionada actividad principal, se debe consignar alguno de los códigos siguientes, según lo dispone la RG (AFIP) 4694:

La citada RG dispone que los empleadores que tengan como actividad declarada, según el “Clasificador de Actividades Económicas” -F. 883- alguna de las mencionadas, serán caracterizados en el “Sistema Registral” con el código “459 – Beneficio Dto. 300/2020”, a fin de aplicar el beneficio de reducción de alícuota de contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA).

Los códigos a utilizar también son mencionados en la Resolución Conjunta (AFIP – MTESS) 5083/21. Se detallan a continuación las normas que determinan la mencionada reducción de contribuciones con destino al SIPA, con su consiguiente vigencia y porcentaje de reducción asociado:

Recordamos que estos topes resultan modificados trimestralmente, en virtud de la movilidad jubilatoria, en los meses de marzo, junio, septiembre y diciembre de cada año. Para la actualización se aplica un índice combinado del que forma parte el índice RIPTE.

El proyecto prevé una licencia especial anual para la realización de estudios preventivos de cáncer de mama y cérvico uterino.

El mismo dispone que:

Esta licencia se enmarca en lo establecido por las leyes 23.611 y 26.606, relacionadas con la detección temprana del cáncer de mama y de cáncer cérvico uterino.

Este proyecto pretende modificar el artículo 1º de la ley de jornada de trabajo, 11.544, receptando el derecho a la desconexión previsto en la ley de Teletrabajo, 27.555.

En este sentido, dispone:

En la causa S., M. S. c/ Unilever de Argentina S.A. s/ despido, la Sala VIII de la Cámara Nacional de Apelaciones del Trabajo (CNAT) determinó que las guardias denominadas “pasivas” no implican necesariamente prestación de tareas, en tanto no hay puesta a disposición efectiva.

La trabajadora reconoció que realizaba guardias pasivas con el celular encendido, debiendo asistir a distintos establecimientos cuando era necesario.

La Cámara consideró que la circunstancia de que una persona permanezca en su domicilio y pueda ser convocada en cualquier horario para cumplir la tarea para la que fue contratado, no implica que, por esa sola circunstancia, deba ser remunerado el tiempo que no dispensa a su tarea.

Las guardias pasivas no implican propiamente una prestación de servicios que deba ser remunerada, salvo que durante las mismas se requieran los servicios del trabajador en cuyo caso se deberá acreditar en qué medida tuvo que responder a requerimientos o contingencias acaecidas fuera de su horario de labor.

En la causa no ha sido invocado y ni probado, que durante el tiempo en que sus servicios específicos no fueran requeridos, no pudiese disponer del mismo en su propio beneficio, lo que indica, a las claras, que el lapso en el que permanecía en su domicilio (o donde estuviese) no estaba a disposición de la empleadora y, por lo tanto, no debía ser remunerado.

Estar de guardia, con la posibilidad de ser convocado, no significa permanecer a disposición de la empresa.

Las guardias pasivas no generan pago de retribución sino sólo cuando los servicios son requeridos.

Resulta claro que los días de descanso semanal (comúnmente llamados también “francos” semanales, o descanso hebdomadario) no pueden compensarse en dinero.

Para el caso que un trabajador hubiera prestado servicios el día de su descanso semanal, la LCT prevé que el mismo sea compensado con un descanso igual en la semana siguiente.

En caso de que el empleador no compense dicho descanso en la semana siguiente a aquella en la cual el trabajador prestó servicios el día de su franco, el propio empleado podrá hacer uso de este descanso en la semana “subsiguiente”.

Es decir, asumiendo que la semana 1 es cuando el empleado debió trabajar el día de su franco, en la semana 2 el empleador debe compensar dicho franco no gozado con un día de descanso -adicional al que corresponda por esa semana 2-, por lo tanto, el trabajador en la semana 2 contará con dos descansos: el que corresponde a la semana 2 y el que debe restituirse en compensación por la semana 1.

Luego, si el empleador no cumple con su deber de compensar el franco en la semana 2, el trabajador podrá hacer uso del mismo unilateralmente comunicando esto al empleador, en la semana 3 (semana “subsiguiente”). Si así lo hace, además del gozar el día franco, el empleador deberá abonar una “multa” consistente en el 100% de la remuneración de ese día.

Así lo expresa la LCT:

¿Qué ocurre si el trabajador no hace uso del goce del descanso compensatorio en la semana 3 ante la omisión de su empleador? Dicha posibilidad caduca, y luego el empelado no podrá reclamar dicha posibilidad, así como su compensación en dinero.

Hasta aquí nos referimos al descanso semanal. Que no puede compensarse en dinero, ya que se trata de uno de los descansos (el semanal) establecidos en la ley. Por ende, la misma no admite su reemplazo por la remuneración correspondiente a dichos días, sino sólo su goce, en tanto reviste un fin higiénico, reparador, en pos de mantenimiento de la salud psicofísica del trabajador.

No deben confundirse los descansos semanales, con el hecho de realizar horas extraordinarias en tales días.

Al respecto, la LCT indica:

Esta prohibición es relativa, no es totalmente restrictiva, ya que existen innumerables actividades que se desarrollan durante los fines de semana (por nombrar sólo algunas: comercio, hotelería, gastronomía, peluquería, esparcimiento, y un largo etcétera).

Por ende, para las actividades que habitualmente se desarrollan también durante los fines de semana, lógicamente los días de descanso al personal serán asignados durante otros días de la semana (esto as su vez podrá llevarse a cabo mediante francos fijos o rotativos).

De cualquier forma, no existen dudas que existen trabajadores que gozan sus descansos semanales en días distintos a los sábados y domingos, y los condicionamientos y referencias deberán hacerse en base a dichos días en que gozan su descanso. Por ejemplo, para un trabajador que goza sus francos los días martes, el lunes será su “sábado”, y por lo tanto se abonarán al 100% las horas extras que se realicen el lunes luego de las 13 horas.

Pero no obstante estas aclaraciones, debe quedar muy claro que se abonarán recargos (del 50% o el 100%) en la medida que se realicen horas extraordinarias.

Sino se supera la jornada máxima (supongamos la legal de 48 horas semanales), no habrá horas extras (excepto lo que comentamos respecto al siguiente fallo que analizamos).

Entendido esto, no hay horas extras si no hay exceso en la jornada de trabajo. Para que analicemos si debemos o no abonar horas extras al 50% o al 100%, primero debe darse la situación en la que exista un exceso en la jornada laboral; y luego ahí sí analizar cuándo se realizaron tales horas extras (en días “normales o comunes” o en días “sábados después de las 13 o domingos”, o los días asimilables en función del franco del trabajador).

El punto que queremos marcar es que no deben confundirse dos institutos que son totalmente diferentes:

Comprendido esto, analicemos el fallo S., M. c/ Operadora de Estaciones de Servicio S.A. s/ despido, dictado por la CNAT, Sala VII el 16/05/22.

El trabajador, con una sentencia desfavorable en primera instancia, recurre a la Cámara para se haga lugar a su reclamo por falta de pago de las horas extraordinarias y su correspondiente incidencia en la base salarial, que influiría en la liquidación final abonada.

El empleado prestaba tareas en el horario de 14 a 22 hs, de lunes a lunes, gozando de 6 francos mensuales.

La Cámara expresó que el reclamante confunde los institutos del descanso semanal con el de las horas extras, reclamando el pago por el trabajo prestado en horas extraordinarias en función de que su entonces empleadora no le habría otorgado los descansos establecidos en el artículo 204 de la LCT y no le abonó el recargo del 100% que establece el artículo 207.

La CNAT se apoya en el fallo de primera instancia, compartiendo lo explicado por la misma, en el sentido de que el trabajo prestado en días sábados y domingos y que corresponderían a los períodos de descanso semanal obligatorio, no siempre resulta ser tiempo extra de labor que deba ser pagado con recargos. Se paga con recargo el trabajo después de las 13 horas de los días sábados y los domingos, siempre que además se excedan las 48 horas de trabajo semanal.

En el caso de marras no surge que el límite máximo de 8 horas diarias y 48 horas semanales haya sido superado.

Teniendo en cuenta que la jornada laboral del actor era de lunes a lunes de 14 a 22 horas, con 6 francos mensuales, no ha trabajado en exceso de la jornada legal, por lo que no corresponde abonar el recargo previsto en el artículo 207 de la LCT.

La hora suplementaria es la que excede la jornada legal diaria o semanal, con prescindencia del día de la semana en el que se presta la labor (cfr. Ley 11.544 y Decreto Ley 16.115/33) y no debe confundirse tal instituto con el descanso hebdomadario, de modo que si, como en el caso, la jornada del trabajador no excede a los límites legales, el solo fundamento de que su labor hubiese sido cumplida después de las 13 horas del día sábado y en días domingos, no otorga derecho a reclamar tales horas como extra. Este instituto no da derecho a una sobre asignación salarial en los casos en los que se transgreda la prohibición legal dispuesta en el artículo 204 de la LCT, sino que establece un descanso compensatorio que el dependiente está habilitado a gozar por sí, con la única exigencia de cursar una comunicación formal al empleador con una anticipación no menor a 24 horas.

Cabe destacar que solamente en el supuesto mencionado supra, el empleador está obligado a abonar el salario habitual con un recargo del 100%, es decir, cuando el empleador no otorga el franco en la semana “siguiente” a haberlo laborado, y el empleado debe hacer uso del mismo en la semana “subsiguiente”.

Como bien explica la camarista Dra. Graciela L. Carambia, la solución legal no implica una compensación monetaria sino en especie, dado que el trabajador puede gozar del descanso compensatorio correspondiente en forma compulsiva a partir del primer día hábil siguiente, y sólo en tal caso el empleador es sancionado con el deber de abonar el recargo salarial. En cambio, en el caso opuesto, cuando el trabajador no goza por sí el franco omitido, la ley no prevé posibilidad de la percepción del salario con recargo, es decir, su compensación en dinero, adoptando una solución similar a la que establece el artículo 162 de la LCT, que al respecto de las vacaciones establece que las vacaciones no son compensables en dinero, salvo lo dispuesto en el artículo 156 (extinción del contrato). Se trataría de un supuesto de “caducidad”.

En la causa Cardone, Lorena de los Ángeles c/ Be Enterprises S.A. s/ despido, del 01/11/22, la CSJN hace lugar a la queja y por tanto procede el recurso extraordinario.

La Cámara había considerado que si bien quedó demostrado que la actora cumplía una jornada diaria de 7 horas de lunes a viernes y 12 horas los días sábados (47 horas semanales), no devengó horas extraordinarias ya que no superaba el límite semanal de 48 horas previsto en la ley 11.544 y su decreto reglamentario.

La CNAT fundó esa postura en el precedente de la propia cámara sentado en el fallo Plenario 226, “D´Aloi”.

Este fallo plenario citado por la Cámara poco tiene que ver con el asunto discutido en autos, sin embargo, la alzada se basó en el mismo para determinar la improcedencia de la realización de horas extras.

Por su parte, la Corte hace lugar al reclamo de la trabajadora Cardone, que manifiesta que, si bien la jornada de 47 horas no supera el límite semanal, excedía los sábados el límite diario de 9 horas estipulado en la ley 11.544 y su decreto reglamentario.

Sobre esa base, arguye que se encuentra acreditado en autos que la actora devengó 3 horas extraordinarias semanales, los días sábado, durante toda la relación laboral.

Destaca que la redacción de la norma es clara en cuanto establece que la jornada realizada por sobre la novena hora debe ser considerada extraordinaria.

Recordemos que la ley 11.544 establece en su artículo 1º lo siguiente:

Por su parte, el reglamento de la ley 11.544, D. 16.115 dispone al respecto:

Como bien lo expresa la actora en su demanda, “el debate plenario número 226 CNAT la discusión se centró en la forma en que debían pagarse las horas realizadas en exceso de la jornada convencional y dentro del límite legal, pero no en el límite diario de jornada”.

La Corte entiende que de la normativa nacional aplicable se desprende en forma clara y precisa que existen dos límites de jornada, uno diario y otro semanal, independientes y autónomos entre sí.

A su vez, la norma reglamentaria prevé que, en caso de distribución desigual de horas, modalidad en la que se desempeñaba la recurrente, el límite diario de jornada es de 9 horas y no se encuentra condicionado por el límite semanal.

La Corte consideró que la CNAT incurrió en el absurdo de eliminar en forma tácita el límite diario, con las graves consecuencias que ello podría provocar en la economía y salud de los trabajadores. Y como no se encuentra cuestionado que la trabajadora cumplió una jornada de 12 horas los días sábados durante toda la relación laboral, la corte entiende que se excedió claramente el límite de jornada diario.

Por otra parte, la CSJN coincidió con que la cuestión debatida en el plenario 226 no tiene vinculación ni otorga una solución al caso de autos.

En definitiva, lo que entendió la Corte, es que, cuando se supera el límite diario de 8 horas (que el DR extiende a 9 horas) esas horas se deben pagar con recargo, es decir, como hora extra.

En consecuencia, toda hora por encima de las 9 horas, en jornadas distribuidas desigualmente, se debe abonar como hora extraordinaria, aunque no se supere el límite de horas semanales.

Esto implica que deberemos cambiar las condiciones y formas de diagramación de las jornadas laborales, teniendo en cuenta que, aunque no se supere las 48 horas semanales, es jurisprudencia de la Corte que las horas que excedan de las 9 diarias se deben pagar con el recargo.

Se debe entonces considerar:

Y no puede excederse ninguno de ambos, ni el límite semanal, ni el diario (con un máximo de 9 horas).

A mi modo de ver el fallo, la Corte esquiva o no trata la cuestión de fondo que subyace al planteo del caso.

En realidad, el articulado de nuestra ley de jornada, 11.544, se basa en el Convenio OIT 1, que en su artículo 2 establece:

Este Convenio 1 de la OIT, fue ratificado por nuestro país con fecha 30 noviembre 1933.

A partir de la reforma de nuestra CN en 1994, los convenios y tratados internacionales adquirieron jerarquía supra legal (están por encima de las leyes, pero por debajo de la constitución).

Por ende, el planteo correcto, llegada la oportunidad de decidir sobre el asunto, hubiera sido considerar que como el Convenio OIT tiene jerarquía supralegal, reemplazaría a la ley 11.544 en tanto la misma usa una disyunción para delimitar la jornada máxima diaria y semanal: “8 o 48 horas”, cuando el Convenio OIT establece una conjunción: “8 y 48”, lo que implica respetar ambos límites, el diario y el semanal. Con la excepción que hace el propio Convenio OIT (en el inciso b) de su artículo 2) de exceder en límite en sólo una hora diaria, es decir, hasta legar a 9 horas.

En virtud de lo que establece el artículo 9 de la LCT, en cuanto a la norma más favorable, y entendiendo la jerarquía de las normas, este debió ser el argumento para limitar la jornada diaria, y no el reglamento de la propia ley 11.544.

Por otra parte, tal como está planteada nuestra normativa local en materia de jornada de trabajo (y a diferencia del Convenio OIT 1, de donde se toma casi textualmente la norma, que plantea la posibilidad de exceso en una hora en el propio texto del Convenio), el Decreto 16.115 incurre en un exceso reglamentario, ya que modifica el límite que impone la ley, y va más allá de lo que prevé la misma. En definitiva, consideramos que se desaprovechó la oportunidad de justificar la aplicación de ambos límites -diario y semanal- en el texto del Convenio OIT, por aplicación de la jerarquía normativa dispuesta a partir de la reforma constitucional.

Feriados trasladables:

Feriados trasladables:

Feriados con fines turísticos:

Feriados con fines turísticos:

Días no laborables:

Días no laborables:

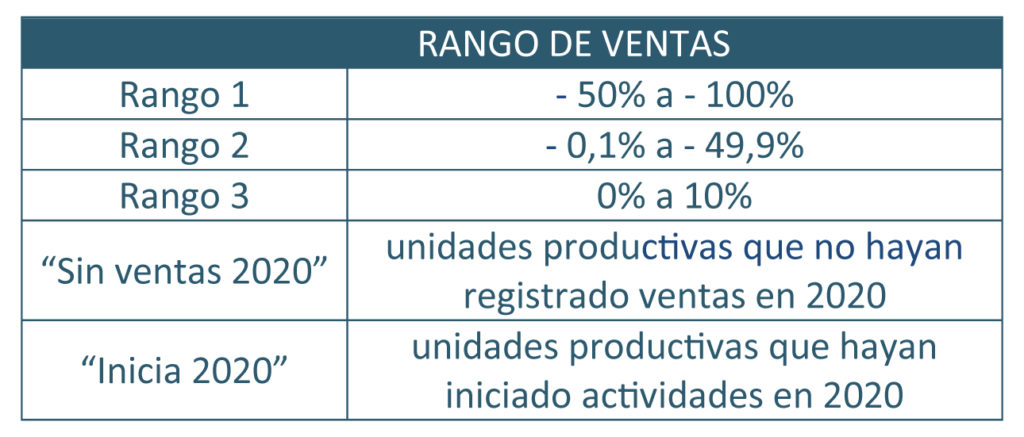

Las unidades productivas cuya actividad principal sea:

Las unidades productivas cuya actividad principal sea:

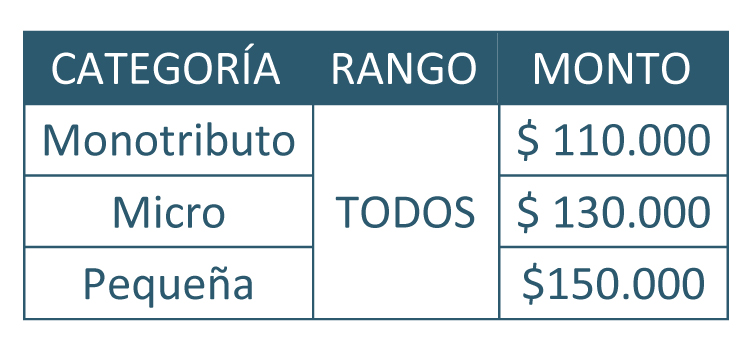

Percibirán los siguientes montos:

Para participar del Programa, los destinatarios deberán ingresar, dentro del plazo establecido, a la página web https://portal.gba.gob.ar/web/portal/ buscando el trámite denominado “Programa de Sostenimiento Económico” con su número de CUIT y Clave Fiscal de AFIP y completar el correspondiente Formulario de Inscripción.

Para participar del Programa, los destinatarios deberán ingresar, dentro del plazo establecido, a la página web https://portal.gba.gob.ar/web/portal/ buscando el trámite denominado “Programa de Sostenimiento Económico” con su número de CUIT y Clave Fiscal de AFIP y completar el correspondiente Formulario de Inscripción. Destino de los fondos: los beneficiarios podrán utilizar los fondos otorgados en el marco del Programa para gastos diversos generados como consecuencia de la pandemia en su actividad principal, salvo los expresamente enumerados a continuación:

Destino de los fondos: los beneficiarios podrán utilizar los fondos otorgados en el marco del Programa para gastos diversos generados como consecuencia de la pandemia en su actividad principal, salvo los expresamente enumerados a continuación:

Los valores mensuales resultan de aplicación para todos los trabajadores mensualizados que cumplen la jornada legal completa de trabajo.

Los valores mensuales resultan de aplicación para todos los trabajadores mensualizados que cumplen la jornada legal completa de trabajo.

Por último, el resumen de subsistemas a los que se deberá hacer aportes y contribuciones mientras las sumas sean no remunerativas:

Por último, el resumen de subsistemas a los que se deberá hacer aportes y contribuciones mientras las sumas sean no remunerativas:

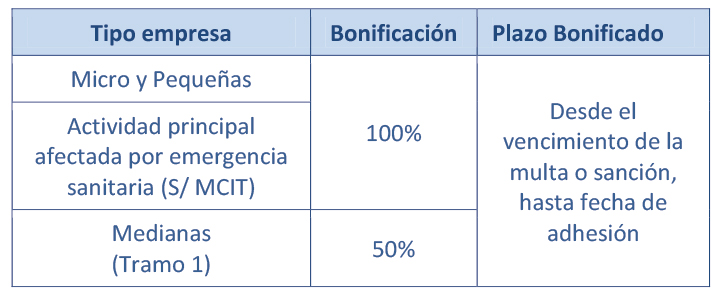

La bonificación de intereses en ningún caso implicará una disminución del importe de la multa que originó la deuda.

La bonificación de intereses en ningún caso implicará una disminución del importe de la multa que originó la deuda.

En el caso de declarar una fecha de inscripción posterior a los 6 meses previos a realizar la solicitud al programa, deberá registrarse como mínimo 1 pago.

Documentación a presentar:

Documentación a presentar:

El Poder Legislativo cuenta con 12.218 empleados, por lo tanto, por cada legislador hay 37 trabajadores en promedio. (más…)

El Gobierno fijó un aumento del 28% sobre las remuneraciones horarias y mensuales mínimas de las empleadas domésticas. Desde cuándo rige (más…)

Un empleado soltero que gane más de $74.810 al mes comenzará a tributar, mientras que un empleado casado con dos hijos lo hará a partir de los $98.963,20 (más…)

Aunque una ley prevé que pagar más Ganancias por hacer horas extras no implica cambiar de escala, todavía se aplican importantes descuentos (más…)

La AFIP modificó la resolución que establece el régimen de retención que deben aplicar los empleadores cuando pagan las remuneraciones a sus empleados. (más…)

Los aumentos de este año se ubicaron en su mayoría en una franja de entre el 30% y el 35%. Los gremios ya anticipan un piso de 30% para los incrementos de 2021 si se mantiene la evolución actual de la inflación. (más…)

La nueva moratoria ya comienza a vislumbrar sus efectos en lo referido a la suspensión y extinción de acciones penales en curso (más…)

Por una norma, los bancos imputan la percepción de Ganancias sobre tarjetas corporativas en dólares a los empleados y después sólo éstos pueden reclamarla (más…)

El senador Daniel Lovera es el autor del proyecto que propone estirar los plazos para poder reclamar indemnizaciones laborales. (más…)

Un fallo de cámara determinó que la AFIP no podrá descontar el impuesto a las Ganancias de los haberes de una pareja de jubilados (más…)

La AFIP extendió la suspensión de los embargos a las pymes y de las ejecuciones fiscales. Acceda a las nuevas condiciones y fechas (más…)