×

Supermercados

Se acuerda otorgar un bono de fin de año por un valor de $8.000 a todos los trabajadores que prestan tareas en grandes supermercados y cadenas de hipermercados y supermercados. Asimismo, otorgar un bono de fin de año excepcional adicional por un valor de $5.000 exclusivamente a aquellos trabajadores que se encuentran prestando tareas frente al cliente.

Dichos bonos se otorgarán mediante órdenes de compra utilizables a partir del 5 de diciembre.

Para los trabajadores que presten tareas discontinuas o a tiempo parcial o bajo el régimen de jornada reducida serán proporcionales a la jornada trabajada.

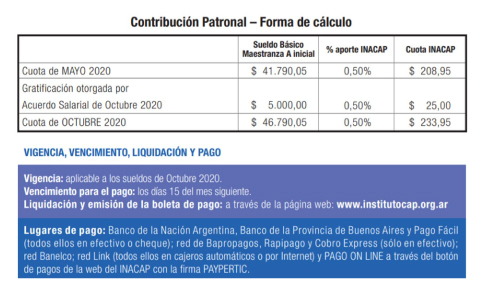

Empleados de comercio

Sabemos que según el último acuerdo del gremio de comercio se decidió establecer el pago de una gratificación extraordinaria por única vez, no remunerativa y de naturaleza excepcional, de aplicación a todas las empresas y/o establecimientos y a todos los trabajadores comprendidos en el ámbito del CCT 130/75, consistente en la suma igual y uniforme para todas las categorías de $30.000, en 6 cuotas mensuales y consecutivas, de $5.000 cada una de ellas, pagaderas junto con las remuneraciones de los meses de octubre, noviembre y diciembre del 2020, y de enero, febrero y marzo del 2021.

Los importes se abonarán con carácter no remunerativo, no será contributivo a ningún efecto ni generará aportes y contribuciones a los subsistemas de la seguridad social.

- Excepciones:

-

- Aportes y contribuciones OSECAC

- Cuota sindical y al FAECYS sobre el monto nominal de cada cuota.

Se le adicionará el pago de los adicionales de antigüedad y presentismo.

Se toma para calcular la contribución a INACAP.

Para trabajadores que presten servicios en tareas discontinuas a tiempo parcial, o que tengan ausencias por causas injustificadas, el monto de la gratificación será proporcional a la jornada laboral cumplida.

Para trabajadores suspendidos por art. 223 bis LCT, la gratificación extraordinaria será liquidada en forma proporcional en iguales términos a la prestación dineraria no remunerativa que se pacte en los referidos acuerdos.

¿Se debe abonar el SAC sobre esta suma no remunerativa?

De acuerdo a lo que establece el acuerdo, las sumas son extraordinarias y de carácter no remunerativo, excepcional. Por lo tanto, no devengan SAC.

Cuando el acuerdo quiso definir los conceptos por los que se tributan aportes y contribuciones lo hizo claramente, detallando cada uno, y nada dice acerca de su consideración a efectos del cálculo del SAC.

Para el cálculo del SAC se debe tomar la mejor REMUNERACIÓN, entendiendo por tal concepto lo establecido en el artículo 6 de la ley 24.241, que define los rubros que tributan aportes y contribuciones a la seguridad social. Esta suma no cumple los requisitos para tal consideración.

No caben dudas que NO corresponde bajo ninguna circunstancia considerar estas sumas para la determinación de la Segunda cuota del SAC.

Además, tenemos un antecedente acerca de la interpretación de este tipo de acuerdos, para el caso de comercio, por parte del MTESS; que en un dictamen (ATL-DNRT) 4222/14 determinó que las partes debían atenerse a la letra del acuerdo, sin interpretar algo que no estuviera expuesto allí. Con el mismo criterio, en caso de tener que intervenir el MTESS para interpretar el acuerdo, debería considerar que las sumas en cuestión no deben computarse a efectos del cálculo del SAC, siguiendo el mismo razonamiento.

Por otra parte, y más allá que en un comunicado la FAECYS sugirió su consideración a efectos del cálculo del SAC, muchos sindicatos del interior ya confirmaron que su interpretación es que no corresponde el pago del SAC sobre tales sumas.

Programa Preservación del Trabajo (PPT) – Provincia de Buenos Aires

Los decretos (Bs. As.) 613/20 y D. 1023/20 crean y establecen las condiciones para el Programa Preservación del Trabajo (PPT) en el ámbito de la Provincia de Buenos Aires. (más…)

Prohibición de despidos y suspensiones

De acuerdo a lo establecido por los decretos 624/20 y 761/20, continúa la prohibición de despidos sin justa causa, por falta o disminución de trabajo y por fuerza mayor, hasta el 25/01/21. (más…)

Impuesto a las ganancias

La ley 27.346 estableció que las deducciones (al igual que la escala) se ajustarán anualmente, a partir del año fiscal 2018, inclusive, por el coeficiente RIPTE. (más…)

Seguridad social

Aumento salarial para personal Casas Particulares

Mediante Resolución (CNPCP) 3/20 se establece un incremento Salarial del 28% sobre escala salarial s/ R (CNTCP) 1/20 (más…)