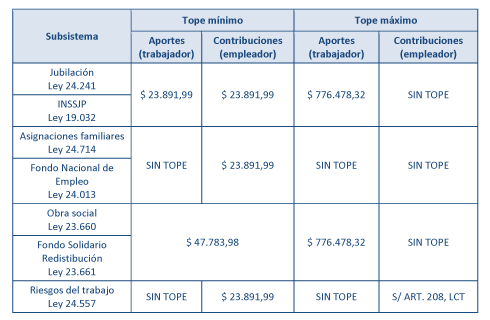

A través de la Resolución (ANSES) 112/23, se establecieron los topes a la base imponible vigentes a partir de junio de 2023 inclusive.

Recordamos que estos topes resultan modificados trimestralmente, en virtud de la movilidad jubilatoria, en los meses de marzo, junio, septiembre y diciembre de cada año.

Para la actualización se aplica un índice combinado del que forma parte el índice RIPTE.

El Decreto 319/23 establece que el monto de la remuneración a los fines de la exención del SAC es de $ 880.000 mensuales, inclusive, para el período fiscal 2023.

Esto fue a su vez reglamentado por la resolución (AFIP) 5734.

Los empleadores agentes de retención deberán devolver las sumas retenidas en exceso en el año fiscal 2023, por la aplicación de la presente medida.

Para ello se deberá confeccionar una liquidación adicional de manera de calcular las mencionadas sumas y proceder a su reintegro, en 2 cuotas mensuales, iguales y consecutivas, junto con el pago de las remuneraciones devengadas por los meses de junio y julio de 2023.

El beneficio derivado de lo dispuesto en este decreto deberá exteriorizarse en los recibos de haberes utilizando la leyenda “Exención Impuesto a las Ganancias – Sueldo Anual Complementario 2023”.

Pasos para el tratamiento del SAC:

Repasamos los pasos a seguir mensualmente para determinar la gravabilidad o exención del SAC:

Calcular la doceava parte de las remuneraciones y adicionarlas a la remuneración bruta.

2. Calcular las deducciones (descuentos) de esa doceava parte y computarlas.

3. Comparar el promedio del mes que estemos analizando con el valor de referencia (o valor testigo) que determina su condición, que en este caso será, al menos para el primer semestre de 2023, $ 880.000, de lo que pueden surgir dos opciones:

a. Que el promedio sea menor al valor de referencia: El SAC se encuentra exento.

b. Que el promedio sea mayor al valor de referencia: El SAC se encuentra gravado.

Para el caso que esté gravado, el proceso termina ahí, manteniendo el SAC formando parte de la remuneración bruta.

Pero en el caso que esté exento debemos continuar con el cuarto paso:

4. Eximir el SAC devengado, restando la suma acumulada hasta ese momento y darles el mismo tratamiento a las retenciones correspondientes al mismo.

Importante: La exención del SAC, a su vez, no puede exceder el importe que resulte de determinarlo de conformidad con la remuneración de referencia.

Para el primer SAC de 2023 el monto de referencia es $ 880.000, con lo cual debemos tener en cuenta que estará exento el SAC hasta lo que resulte de calcularlo tomando como base dicho valor de referencia (si trabajó todo el semestre no podrá eximirse más allá de la suma de $ 440.000).

Pasos metodológicos para el cálculo del 1º SAC 2023

A efectos de calcular el primer SAC 2023 y determinar el posible monto a devolver, en virtud de lo que dispone el Decreto 316/23 y la RG (AFP) 5734, los siguientes pasos metodológicos:

Definir si el promedio de remuneraciones a junio 2023 es inferior a $ 880.000

Identificar el valor del impuesto determinado acumulado a mayo 2023

Recalcular el impuesto determinado acumulado a mayo 2023, con el nuevo valor de referencia.

La diferencia entre el paso 2 y 3 nos dará como resultado el impuesto a devolver.

Dividir por dos (2) el resultado (y exponer con la leyenda apuntada el beneficio de la exención)

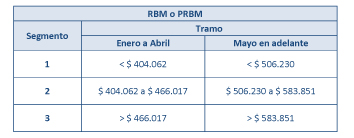

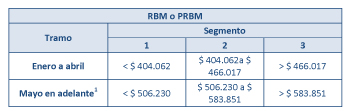

Cambios en segmentos durante 2023

Durante el período fiscal 2023 los segmentos se fueron modificando, determinando -hasta ahora- dos tramos bien definidos, en los que se aplican distintos montos de referencia a considerar:

Si vemos la situación en función de los tramos:

Períodos:

Enero a abril: los valores rigieron para los meses de enero a abril, ambos inclusive. Se consideraron en este sentido los períodos mensuales completos y en función del devengamiento de las RBM, no de su pago. Prescindiendo del concepto de percibido a los únicos efectos de la definición del segmento.

Mayo en adelante: a partir de mayo se consideran nuevos valores para definir el segmento, nuevamente en función del devengamiento de las RMB, y no del momento de su efectivo pago.

En consecuencia, la DEIA procederá en el supuesto en que, en el período fiscal 2023 la remuneración y/o el haber bruto promedio mensual arrojare un monto inferior o igual al tramo que correspondiere considerando la suma resultante del promedio anual de los siguientes importes:

Vigentes desde el 1° de enero de 2023, inclusive

Devengados a partir del 1° de mayo de 2023, inclusive

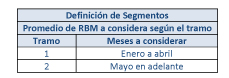

Como consecuencia de los cambios comentados, que determinan la existencia de 2 tramos distintos (hasta la fecha) en el año 2023, el promedio vuelve a comenzar en cada tramo, es decir, se reinicia.

Así tendremos un promedio en el tramo que va de enero a abril, un nuevo promedio en el tramo de mayo inclusive en adelante:

Importante: Debemos considerar a ambas Deducciones Especiales Incrementadas Adicionales (Parte 1 y 2) como partes integrantes de la DEI, ya que efectivamente las normas indican que son “adicionales” a esta última y se deben sumar a ella.