En información útil van a encontrar el análisis comparativo del DNU, con comentarios y referencias normativas, así como un resumen temático de todas las reformas dispuestas por el DNU 70/23.

Como primera medida vamos a enumerar a continuación todas las cuestiones que debemos implementar a partir del decreto, para ir previendo su consideración en la próxima liquidación de sueldos (enero 2024):

- Rige el período de prueba de 8 meses para nuevas contrataciones a partir del 30/12/23 en adelante. Considerar que todos los contratos a tiempo indeterminado son celebrados a prueba por 8 meses a partir de esa fecha.

- Debemos incorporar en el recibo de sueldos la antigüedad reconocida del trabajador conforme el tiempo de servicios (artículo 18, LCT)

- Se debe consignar en el recibo de haberes el total de las contribuciones abonadas por trabajador.

- Debemos modificar la forma de cálculo de la indemnización por antigüedad (IA), siguiendo las siguientes consideraciones:

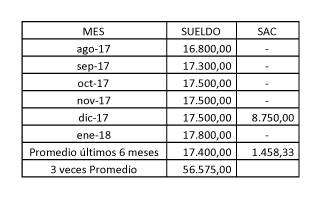

- Modificar la forma de determinación de la base de cálculo (BC) de la indemnización, que estará compuesta por conceptos fijos (CF), para los que se tomará la mejor remuneración mensual, normal y habitual (MRMNH) del último año; y por conceptos variables (CV), ya que en el caso que el trabajador perciba rubros de naturaleza variable (horas extras, comisiones, etc.) se considerará el promedio de los últimos 6 o 12 meses, de ambos el mayor:

BC = CF + CV

- No se incluye el SAC en la BC

- No se incluyen en la BC conceptos de pago semestral o anual (bonos o gratificaciones).

- Se considera igualmente (tal como veníamos haciéndolo) el tope de CCT

- Se toma en cuenta Vizzoti en el caso de los empleados fuera de convenio (la BC no puede ser inferior al 67% de la MRMNH).

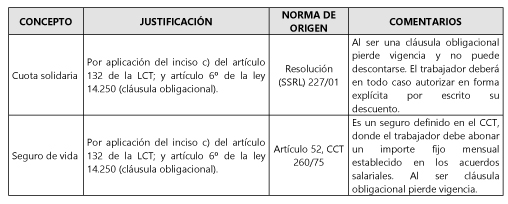

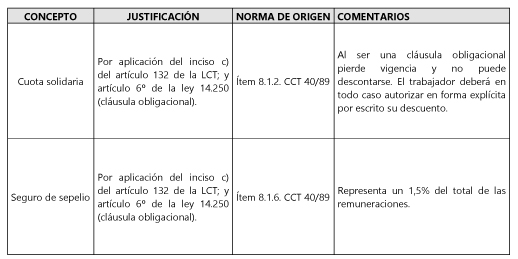

- Implementar eliminación de descuentos de cuotas solidarias y similares, como ser:

- Cuota mutual

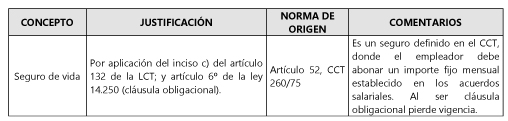

- Seguros de vida

- Seguros de sepelio

- Turismo y recreación

- Préstamos

- Etc.

- Adecuar y revisar servicios tercerizados a la luz de la presunción: revisar las condiciones, contratos, facturación, forma de pago (bancaria), etc.

- Contemplar la posibilidad de actualización de indemnización anterior en el caso de empleados reingresados: a partir de ahora, aunque se toma en cuenta el plazo total para calcular la IA, se puede computar la indemnización abonada anteriormente, actualizada por IPC + tasa de interés del 3% anual.

- Viajantes de comercio:

- Dejar de llevar y rubricar el libro especial.

- Se elimina la indemnización por clientela.

- Casos de demandas actuales que impliquen multas y sanciones derogadas: tener en cuenta proyecto de ley sobre Promoción de Empleo Registrado que se está tratando en el Congreso y el origen penal de las multas, que torna aplicable el principio de la ley penal más benigna.

TRES EFECTOS INMEDIATOS DEL DNU

Y TRES EJEMPLOS PARA LLEVARLO A LA PRÁCTICA

Existen 3 aspectos del DNU que requieren aplicación práctica inmediata, todos ellos con respecto a los aportes y contribuciones a realizar a partir del mes de enero de 2024.

- Cuota de afiliación y contribuciones solidarias

Debemos distinguir el concepto de cuota sindical de afiliación de las contribuciones solidarias a la entidad gremial.

- Cuota sindical de afiliados: es aquella a la que el trabajador acepta y se compromete a pagar manifestando positivamente su afiliación al sindicato, y autorizando al empleador a descontar de su salario tal aporte voluntario y expresamente solicitado.

El derecho de afiliación está garantizado por la Constitución Nacional mediante el artículo 14 bis, y receptado en el inciso b) del artículo 4 de la ley de asociaciones sindicales (23.551), que dispone que los trabajadores tienen derecho a afiliarse, no afiliarse o desafiliarse (si se hubieran afiliado).

Con lo cual, la cuota de afiliación se debe descontar únicamente a los trabajadores que cumplan las siguientes dos condiciones en forma concurrente:

- Estén afiliados a la entidad sindical (lo cual debe corroborarse asegurándose la inclusión del trabajador en el padrón de afiliados de la entidad);

- Contar con la autorización del empleado para que se le retenga el porcentaje correspondiente del salario con destino a la cuota sindical como afiliado (deberíamos contar con una nota firmada por el empleado solicitando y autorizando en consecuencia el descuento). Esto debe obrar en el legajo personal del trabajador, debidamente firmado por el mismo.

En caso de no darse alguna de las dos condiciones, no deberíamos descontar tal cuota de afiliación, ya que dicho descuento no estaría fundado y carecería de causa, y tampoco contaríamos con la autorización del trabajador para hacerlo, por lo que podría reclamarnos las retenciones practicadas por períodos anteriores (al menos por el período de prescripción de 2 años).

- Contribución solidaria: La contribución solidaria tiene un origen distinto, y su cobro está avalado por el artículo 9 de la ley de convenciones colectivas (14.250) que dice textualmente:

“La convención colectiva podrá contener cláusulas que acuerden beneficios especiales en función de la afiliación a la asociación profesional de trabajadores que la suscribió.

Las cláusulas de la convención por las que se establezcan contribuciones a favor de la asociación de trabajadores participantes serán válidas no sólo para los afiliados, sino también para los no afiliados comprendidos en el ámbito del convenio colectivo.”

En este marco, la mayoría de los gremios han instaurado el cobro de las denominadas “cuotas solidarias” que obligan a pagar compulsivamente a todos los trabajadores -estén o no afiliados- por el sólo hecho de verse representados en el convenio colectivo, so pretexto de verse beneficiados por lo acordado en tales negociaciones.

¿Qué dice el DNU al respecto?

El decreto modifica el artículo 132 inciso c) de la LCT, estableciendo que se admite la deducción -entre otros- de los siguientes conceptos:

c) Pago de cuotas, aportes periódicos o contribuciones a que estuviesen obligados los trabajadores en virtud de normas legales o provenientes de las convenciones colectivas de trabajo o que resulte de su carácter de afiliados a asociaciones profesionales de trabajadores con personería gremial o de miembros de sociedades mutuales o cooperativas así como por servicios sociales y demás prestaciones que otorguen dichas entidades, solo si existe un consentimiento explícito del empleado autorizando el mismo.

En definitiva, esto reafirma -con respecto a las cuotas sindicales de afiliación- la necesidad de contar con la autorización del descuento. Pero además, para todo otro descuento que se derive y tenga como destinatarias a las entidades gremiales, el trabajador deberá prestar consentimiento explícito autorizando dicho descuento.

En definitiva, ya no podrán descontarse sin la autorización por escrito del empleado conceptos como:

- Contribución solidaria

- Cuota mutual

- Recreación y turismo

- Seguros de vida

- Seguros de sepelio

- Cualquier otro descuento derivado de las normas colectivas no autorizado por el empleado expresamente (por escrito).

Como se supone que el descuento por cuota de afiliación que se venga practicando debería contar con la autorización expresa y el consentimiento del trabajador, asumimos debiera constar en el legajo, por lo que corresponderá chequear que tal autorización existe.

En el caso del resto de los descuentos tendremos dos alternativas:

- Alternativa expresa: en este caso directamente se dejan de descontar tales conceptos de la liquidación de haberes, con lo que el trabajador pasará a percibir un salario mayor, como consecuencia de la ausencia de retención de tales sumas. De esta forma se está aplicando lo que indica expresamente la LCT (reformada por el DNU), ya que no se requiere que el empleador consulte al trabajador, sino -por el contrario- que este último dé su consentimiento explícito por escrito a su empleador para habilitar el descuento. En caso contrario, el empleador estaría descontando del sueldo sumas sin el consentimiento expreso ni la autorización del empleado, que luego -en caso de reclamo- deberá devolver.

- Alternativa Conservadora: consiste en comunicar a los trabajadores las disposiciones del DNU advirtiendo que quienes decidan prestar consentimiento para el descuento de tales sumas deberán solicitarlo por escrito en forma explícita, de lo contrario no serán descontados. Acompañamos un modelo de tal comunicación.

Además, debemos considerar que el salario tiene carácter alimentario, y no debería descontarse (a menos que ello surja de una norma legal y esté debidamente avalado su descuento o autorizado expresamente por el propio trabajador) ningún concepto que disminuya la remuneración.

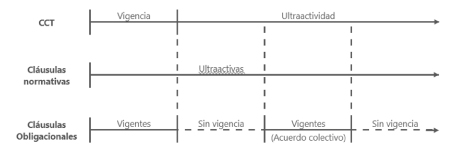

En relación con este tema, el artículo 86 del DNU modifica el artículo 6º de la ley de convenios colectivos (14.250), que queda redactado dela siguiente manera:

ARTICULO 6º.- Una convención colectiva de trabajo, cuyo término estuviere vencido, solamente mantendrá subsistentes las normas referidas a las condiciones de trabajo establecidas en virtud de ellas (cláusulas normativas) y hasta tanto entre en vigencia una nueva convención colectiva o exista un acuerdo de partes que la prorrogue.

El resto de las cláusulas (obligacionales) podrán mantener su vigencia, solo por acuerdo de partes o por la específica prórroga dispuesta por el Poder Ejecutivo Nacional.

Históricamente se estableció -en cuanto a la vigencia de los CCT- la “ultraactividad”, que implica que los convenios siguen rigiendo y resultan de aplicación (permanecen ultraactivos) más allá de la vigencia definida en sus cláusulas, hasta que sean reemplazados por otro.

Por ejemplo, el CCT 130/75 (comercio) tiene vigencia del desde el 1 de junio de 1975 hasta el 31 de mayo de 1976. El de camioneros (40/89) rige desde el 1/1/89 hasta el 31/12/90. Y así sucesivamente todos, que generalmente cuentan con una vigencia de un año o dos.

Pero como los CCT hasta ahora eran ultraactivos en todas sus cláusulas, no resultaba necesario renovar o re pactar ninguna de ellas.

De acuerdo a esta nueva redacción del artículo 6º de la ley, las cláusulas normativas (aquellas que tienen que ver con las condiciones de trabajo como: categorías, adicionales, jornada, vacaciones, etc.) siguen vigentes hasta que la convención sea reemplazada por otra. No caducan con la fecha de vigencia definida en el propio CCT.

A diferencia de las cláusulas normativas, las cláusulas obligacionales (las que determinan descuentos o contribuciones por ejemplo) pierden operatividad junto con la vigencia del convenio, y para mantenerse debe realizarse un nuevo acuerdo o prorrogarse específicamente.

Si lo vemos gráficamente:

Del esquema anterior debemos distinguir la vigencia de las distintas cláusulas del CCT:

En consecuencia, a partir de la aplicación del DNU no se deben realizar más descuentos ni contribuciones, tanto las que se retengan al trabajador (excepto la cuota de afiliación) como las que deba realizar el empleador (más adelante veremos ejemplos concretos para distintos convenios colectivos), salvo que los mismos provengan de un acuerdo que a la fecha del devengamiento de la remuneración se encuentre plenamente vigente.

Una cuestión práctica que se va a plantear es el hecho de que los sistemas o aplicativos mediante los cuales los gremios obligan compulsivamente a las empresas a informar y declarar estos aportes y contribuciones (que ahora deberían dejar de realizarse), no receptarán esta modificación, haciendo más complejo el cumplimiento de la norma. No sólo posibilitar el pago de aportes de afiliados que sí corresponden, sino dejar de informar y calcular aportes y contribuciones que dejen de contar con operatividad debido a la falta de vigencia de las cláusulas que los originan.

No existe norma legal que obligue a las empresas a generar las denominadas “boletas sindicales”

No hay ninguna norma que les permita a los sindicatos y entidades gremiales disponer sistemas o aplicativos y obligar a los empleadores a utilizarlos, para confeccionar boletas sindicales o las llamadas “declaraciones juradas” que -de facto- exigen los gremios.

La única norma al respecto es la ley 23.449, que establece qué información debe suministrar mensualmente el empleador a la asociación sindical de primer grado (sindicato o unión) para controlar el pago de aportes y contribuciones.

Esta ley dice en su artículo 2º que “el empleador deberá remitirle mensualmente una planilla con la nómina de personal bajo convenio especificando detalladamente las remuneraciones que por todo concepto correspondan y los descuentos de aportes efectuados, entregándose copia de los comprobantes bancarios de depósitos en las respectivas cuentas de entidades de seguridad social.”

Con lo cual, basta con que se remita al sindicato mensualmente una planilla con la nómina, remuneraciones y descuentos, y la copia del depósito o transferencia bancaria a la entidad gremial, para cumplir con la norma.

No surge de norma alguna que el empleador, para cumplir con lo dispuesto por esta ley, tenga que utilizar un sistema o aplicativo determinado, ni generar una boleta en forma on-line, y menos aún completar una declaración jurada, o actualizar datos de altas, bajas o modificaciones del personal bajo un formato predeterminado.

Todas estas tareas implican un dispendio de tiempo (sobre todo) y personal propio de la empresa (o un contador) para cargar los datos, generar declaraciones juradas y emitir boletas, insumiendo trabajo para actualizar nóminas, realizar bajas, altas y modificaciones en el personal, todas tareas que, en todo caso deberían hacerse con personal y medios de la propia entidad gremial que pretende obligar a utilizar tales formatos, aún sin fundamento.

Debemos reparar además que la ley citada no otorga tal facultad a entidades de segundo grado (federaciones) ni tercer grado (confederaciones, como la CGT o la CTA, por caso). Con lo cual, no deberían generarse boletas ni declaraciones juradas con destino a organizaciones sindicales que no sean de primer grado.

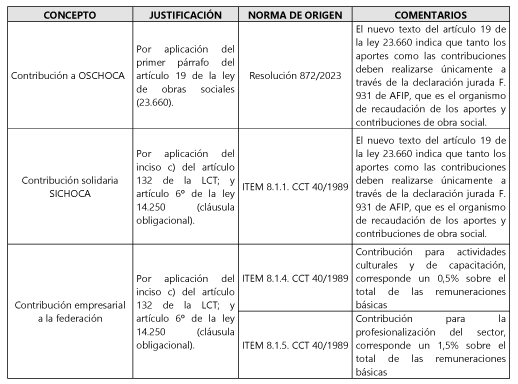

En cuanto a los aportes y contribuciones que suelen hacerse a partir de acuerdos colectivos a la obra social sindical, no quedan dudas -según lo que vimos anteriormente- que no corresponderá su descuento en la medida que superen los determinados por la ley de obras sociales al respecto.

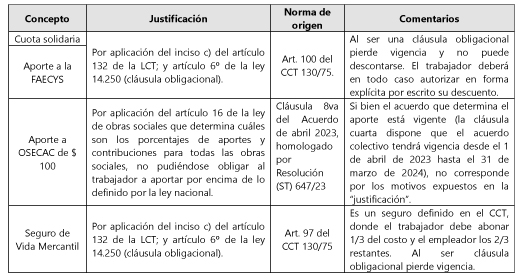

Por ejemplo, y con relación a la contribución a OSECAC a que pretende obligar el gremio de comercio a los empleadores, venimos sosteniendo desde su determinación que la misma es improcedente por los siguientes motivos:

Esta improcedencia manifiesta de la contribución queda ahora totalmente expuesta y desarmada por la ley nacional de obras sociales (23.660), ya que a partir de la modificación del DNU (recordamos que esta modificación corresponde al Título XI – SALUD, Capítulo III – Obras Sociales, que no fue suspendido por las medidas cautelares y se encuentra plenamente vigente) el primer párrafo del Artículo 19 de la ley queda redactado de la siguiente manera:

Art. 19 – Los empleadores, dadores de trabajo o equivalentes en su carácter de agentes de retención deberán depositar la contribución a su cargo junto con los aportes que hubieran debido retener -al personal a su cargo-, dentro de los QUINCE (15) días corridos contados a partir de la fecha en que se deba abonar la remuneración a la entidad seleccionada por el beneficiario y a través del mecanismo correspondiente del organismo responsable de recaudación de fondos.

El texto agregado por el DNU es el que se muestra resaltado en negrita, y del cual se desprenden dos consecuencias fundamentales:

Reiteramos que esta consecuencia del DNU no fue cuestionada ni alcanzada por los amparos, por lo que tampoco fue suspendida y se encuentra plenamente vigente.

Caso Comercio

Deben dejar de retenerse:

Deben dejar de realizarse las siguientes contribuciones:

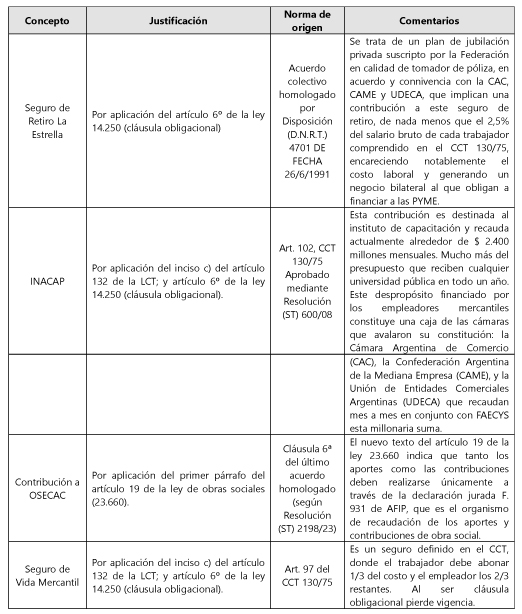

Caso metalúrgicos

Aportes que dejarían de realizarse:

Contribuciones que carecen de sustento legal y deben dejar de realizarse:

Caso camioneros

Deben dejar de hacerse los siguientes descuentos:

En cuanto a las contribuciones, deberían eliminarse las siguientes:

NOTA PARA ENVIAR A LOS EMPLEADORES

A raíz de las modificaciones dispuestas por el DNU 70/23, les comunicamos las acciones que deberíamos considerar para la liquidación de sueldos del mes de enero:

COMUNICADO A EMPLEADOS

Les informamos que a raíz del Decreto de Necesidad y Urgencia 70/23 a partir del mes de enero del corriente la empresa dejará de retener las contribuciones solidarias y demás descuentos sindicales del recibo de sueldos, excepto la cuota de aquellos que se encuentren afiliados al gremio.

Esto implicará que recibirán en su recibo de haberes una suma mayor producto de no hacer dichos descuentos.

Aquellos que decidan seguir realizando tales aportes, para poder descontar los mismos de su salario, deberán solicitarlo a la empresa en forma escrita mediante una nota en la que explícitamente presten su consentimiento y autorización para realizar tales retenciones de su sueldo, debidamente firmado, con aclaración en indicando el DNI de puño y letra.

Asimismo, aprovechamos para informarles que se incluirá próximamente en los recibos de haberes su antigüedad en años reconocida en la empresa y el total de contribuciones que realiza la empresa a los distintos organismos de la seguridad social, todo ello también a raíz de la implementación de lo dispuesto por el DNU.

Sin otro particular, los saludamos atentamente.

AFILIACIÓN Y DESAFILIACIÓN

Por otra parte, es sabido que muchos gremios anteponen la afiliación de los trabajadores como requisito para su incorporación como beneficiarios de la obra social, o para efectuar determinados trámites vinculados con la entidad sindical.

A tales efectos, vale la pena aclarar que cualquier trabajador, si lo desea, puede desafiliarse del sindicato al que pertenece, por lo que antes mencionamos respecto de la libertad sindical consagrada en nuestra CN y operativizada a través de la ley de asociaciones sindicales (Art. 4, inciso b, ley 23.551).

El trámite consiste en enviar un telegrama laboral (gratuito) al secretario general del sindicato, solicitando la desafiliación, y concurrir a la sede de la entidad gremial o solicitar mediante correo electrónico la confirmación de la eliminación del padrón de afiliados.

Un texto posible para tal telegrama sería el siguiente:

“Dejo expresa constancia de mi decisión indeclinable de DESAFILIARME del sindicato, de conformidad a lo previsto en el artículo 4 inciso “b” de la Ley 23.551. En consecuencia, solicito por este medio el cese del descuento de la cuota sindical que recae sobre mi salario, así como la eliminación de los padrones de afiliados que obran en dicha entidad. Sin otro particular, saludo a ustedes muy atentamente.”

Esta gestión podría reforzarse con un correo electrónico enviado por el trabajador al gremio, adjuntando copia del telegrama enviado como constancia del trámite y solicitar a vuelta de correo comprobante de la desafiliación.

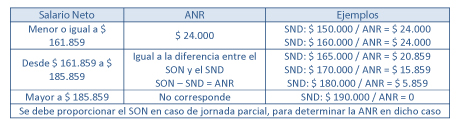

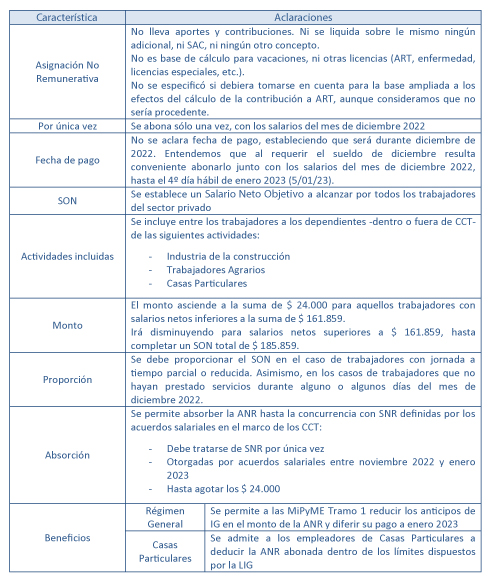

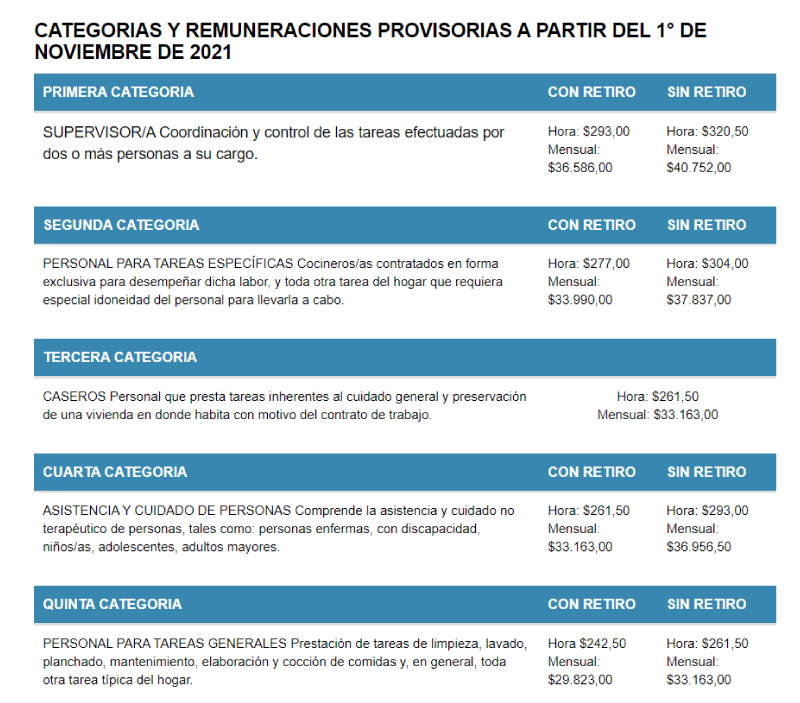

A partir de diciembre las escalas salariales son las siguientes:

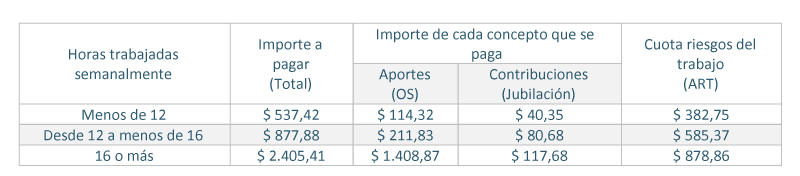

A partir de diciembre las escalas salariales son las siguientes: Aportes y contribuciones

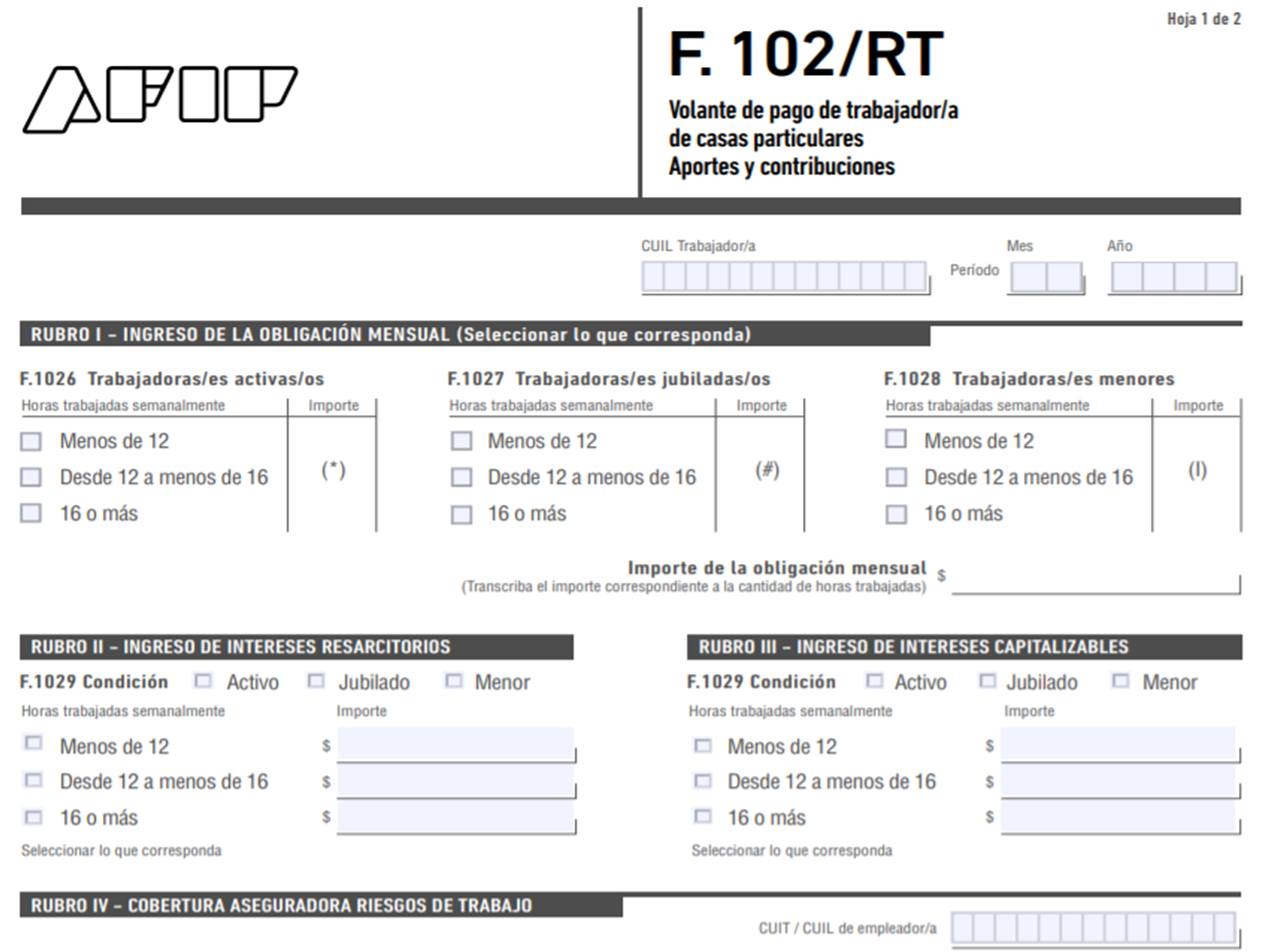

Aportes y contribuciones Nuevo formulario F. 102/RT

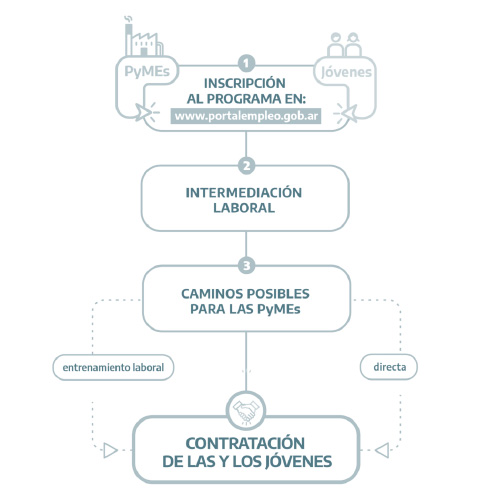

Nuevo formulario F. 102/RT Programa “Registradas”

Programa “Registradas”

Programa “Registradas”

Programa “Registradas”

La nómina de programas y políticas incluidos podrá ser modificada por el MDP y/o el MESS.

La nómina de programas y políticas incluidos podrá ser modificada por el MDP y/o el MESS. El MTESS y la AFIP desarrollarán en forma conjunta un mecanismo para vincular el “Portal de Empleo” con los sistemas de registración laboral, de modo de generar un esquema simplificado de acceso al beneficio para los empleadores.

El MTESS y la AFIP desarrollarán en forma conjunta un mecanismo para vincular el “Portal de Empleo” con los sistemas de registración laboral, de modo de generar un esquema simplificado de acceso al beneficio para los empleadores.

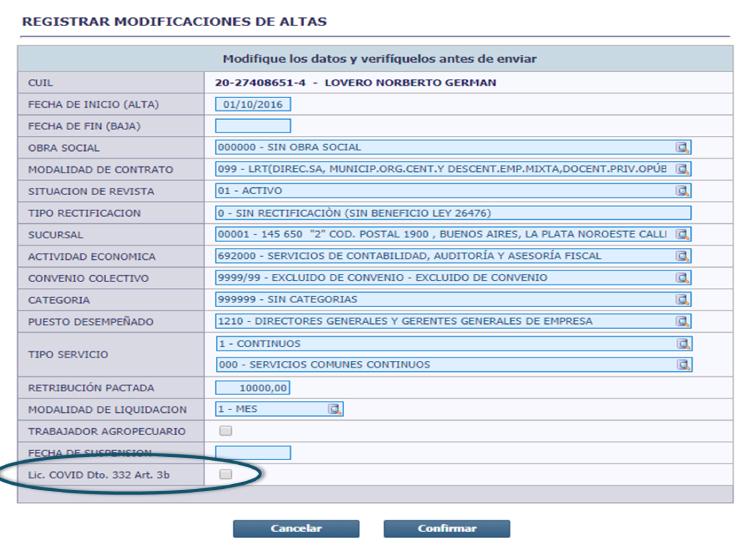

Tales situaciones son expuestas en Simplificación Registral indicando si se trata de alguna de las situaciones contempladas en el Decreto 332, Art. 3 inciso b), como se muestra en la imagen.

Tales situaciones son expuestas en Simplificación Registral indicando si se trata de alguna de las situaciones contempladas en el Decreto 332, Art. 3 inciso b), como se muestra en la imagen. Para cumplir con esta declaración deberá utilizarse la versión 42.7 de SICOSS – Declaración en línea.

Para cumplir con esta declaración deberá utilizarse la versión 42.7 de SICOSS – Declaración en línea.

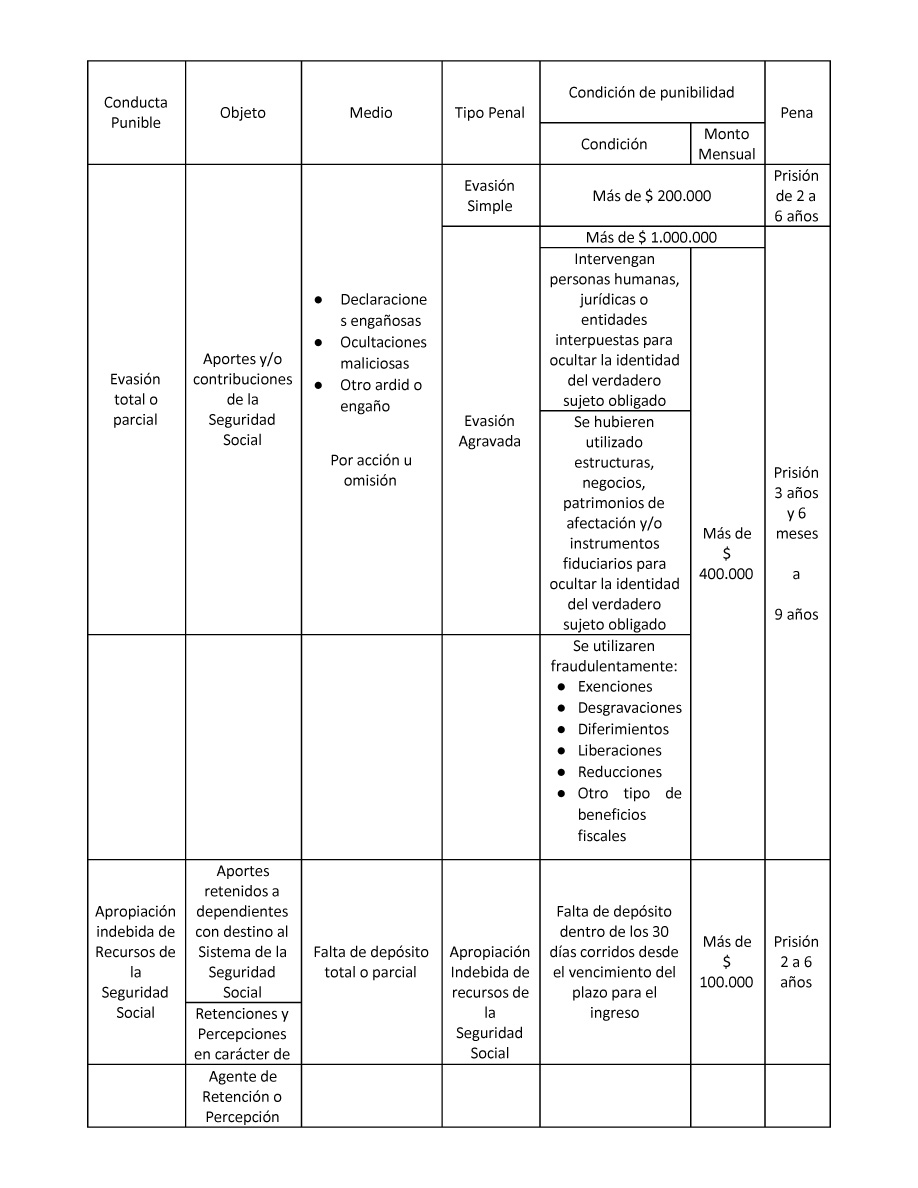

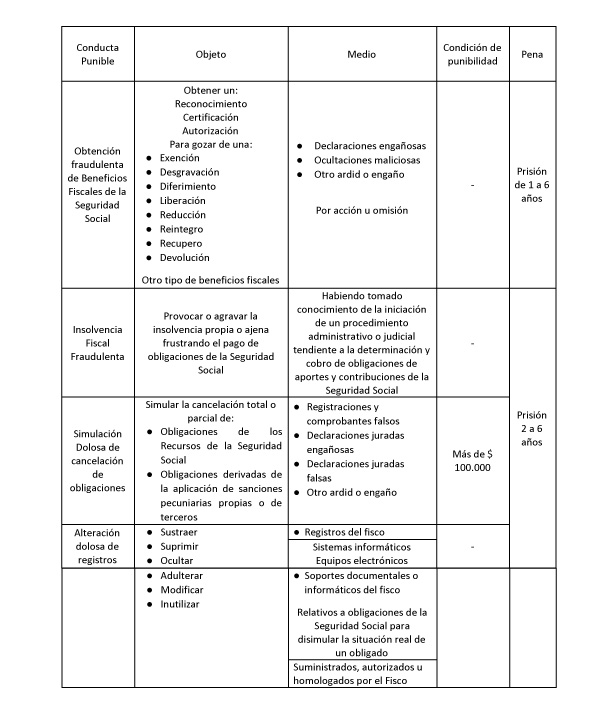

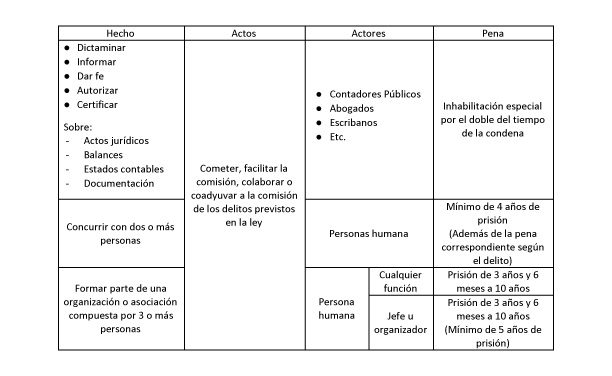

Delitos fiscales Comunes

Delitos fiscales Comunes Disposiciones generales

Disposiciones generales

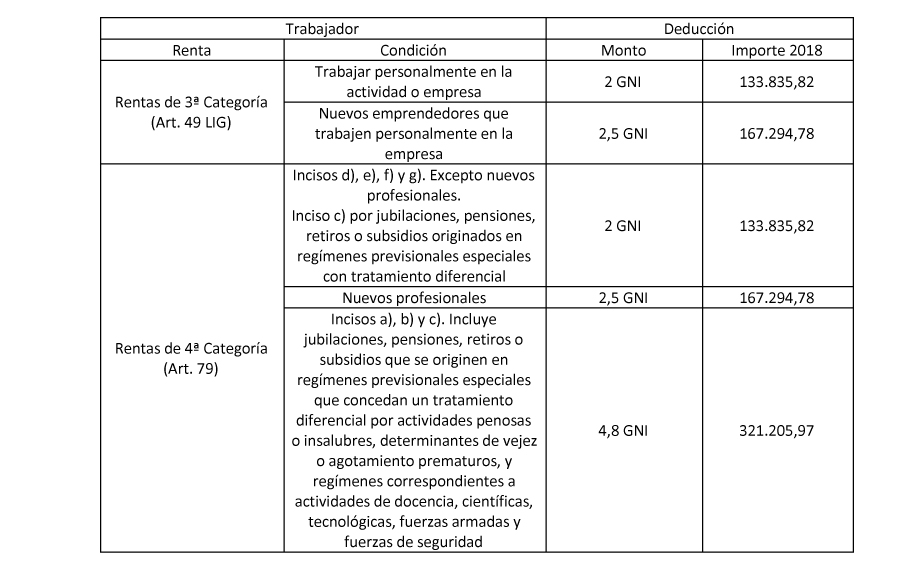

Como novedad, además de la caracterización de los “nuevos profesionales y emprendedores”, se destaca el reconocimiento de una deducción mayor para los autónomos, que venían siendo relegados respecto de los asalariados en el cómputo de las mismas, duplicando su importe.

Como novedad, además de la caracterización de los “nuevos profesionales y emprendedores”, se destaca el reconocimiento de una deducción mayor para los autónomos, que venían siendo relegados respecto de los asalariados en el cómputo de las mismas, duplicando su importe.

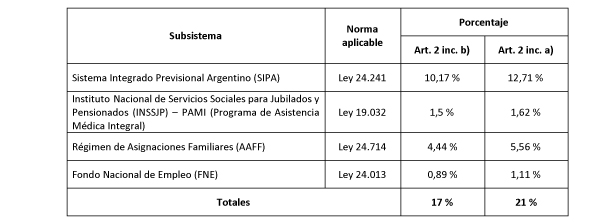

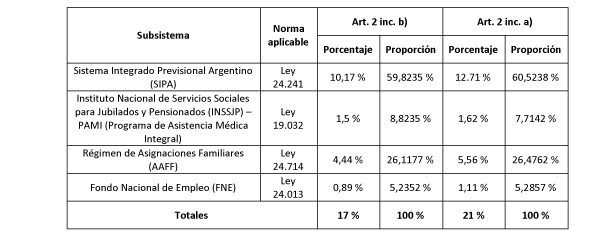

A partir del 1º de enero de 2022, la reglamentación dispondrá las proporciones en que se asignarán las alícuotas a cada subsistema de ahora en más.

A partir del 1º de enero de 2022, la reglamentación dispondrá las proporciones en que se asignarán las alícuotas a cada subsistema de ahora en más.

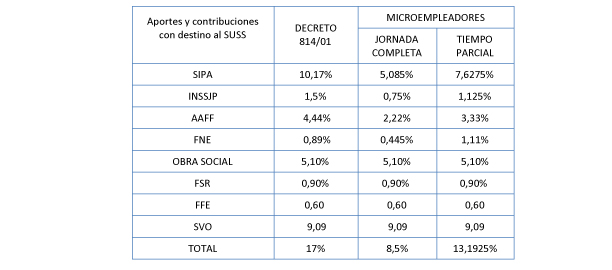

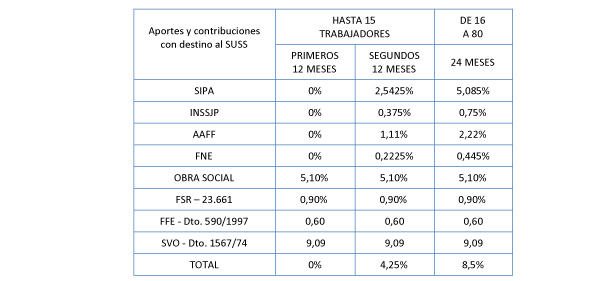

En ambos casos pueden optar por aplicar los mínimos no imponibles dispuestos por la nueva redacción del artículo 4 del Decreto 814/01 antes explicado. En ese caso quedarán excluidos de los beneficios de la ley 26.940.

En ambos casos pueden optar por aplicar los mínimos no imponibles dispuestos por la nueva redacción del artículo 4 del Decreto 814/01 antes explicado. En ese caso quedarán excluidos de los beneficios de la ley 26.940.