Mediante el Decreto 69/23 se prorrogó lo establecido en el primer párrafo del artículo 24 de la Ley 27.541 hasta el 31 de diciembre de 2023, inclusive.

Recordamos que el mencionado artículo 24 de la ley 27.541 establece que las disposiciones del capítulo 3, vinculado a las contribuciones patronales, no será de aplicación para los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial conforme las disposiciones de las leyes 13047 y 24049, los que continuarán aplicando las alícuotas de contribuciones patronales que les correspondieron hasta la entrada en vigencia de la propia ley 27.541.

Recordamos que el Estatuto para el personal de los establecimientos de enseñanza privada, ley 13.047, clasifica a este tipo de empleadores, estableciendo las formas de organización de las instituciones básicamente en:

- Institutos incorporados a la enseñanza oficial;

- Establecimientos no incorporados.

Dentro del primer grupo, es decir, de los institutos incorporados a enseñanza oficial se cuentan:

- Personal de planta: aquel que dicta cursos o asignaturas de planes oficiales u ocupa un cargo de planta aprobado y supervisado por el organismo de contralor estatal (DIPRGEP en provincia de Buenos Aires, o el organismo que corresponda en el resto de las jurisdicciones). Este personal percibe la misma remuneración que los docentes de escuelas estatales, y se rige por el Estatuto del Docente de la jurisdicción y la ley de contrato de trabajo (LCT), 20.744.

- Personal fuera de planta: es el personal dicta asignaturas complementarias a los planes de estudio oficiales o que no está incorporado en la planta funcional autorizada de la institución. Se rigen por la LCT, el Estatuto de docentes, y las disposiciones del Consejo Gremial de Enseñanza Privada (CGEP).

La distinción respecto de las contribuciones se produce para el personal fuera de planta, es decir, los que se encuentran fuera de la planta orgánica funcional (POF), y por ende no contribuyen al régimen provincial o jurisdiccional, sino que lo hacen al sistema previsional nacional (SIPA) y los distintos subsistemas que componen el SUSS.

Por estos empleados, y en virtud de las suspensiones de la aplicación del Decreto 814/01 originalmente, y actualmente lo dispuesto por el artículo 24 de la ley 24.241, los establecimientos pueden seguir gozando de los beneficios de reducciones de contribuciones patronales establecidas por los Decretos 2.609/93, 1.520/98 y 176/99, en principio todos derogados por el citado Decreto 814/01.

El Decreto 1.520/98 estableció una reducción de la contribución patronal con destino al Sistema Integrado de Jubilaciones y Pensiones, instituida por el artículo 11 de la ley 24.241, de aplicación para las remuneraciones que se devenguen a partir del 1º de abril, 1º de agosto y 1º de diciembre de 1999.

Luego, la reducción a partir del 1º de diciembre de 1999 fue dejada sin efecto por el Decreto 176/99, Decreto que sin embargo confirmó la plena vigencia del Anexo III del mencionado Decreto 1.520/98, el cual establece las reducciones a partir del 1º de agosto de 1999.

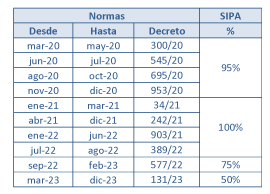

El artículo 11 de la lay 24.241 es el que determina los porcentajes de aportes y contribuciones a la seguridad social, definiendo que el aporte personal de los trabajadores en relación de dependencia es del 11% y la contribución a cargo de los empleadores del 16% .

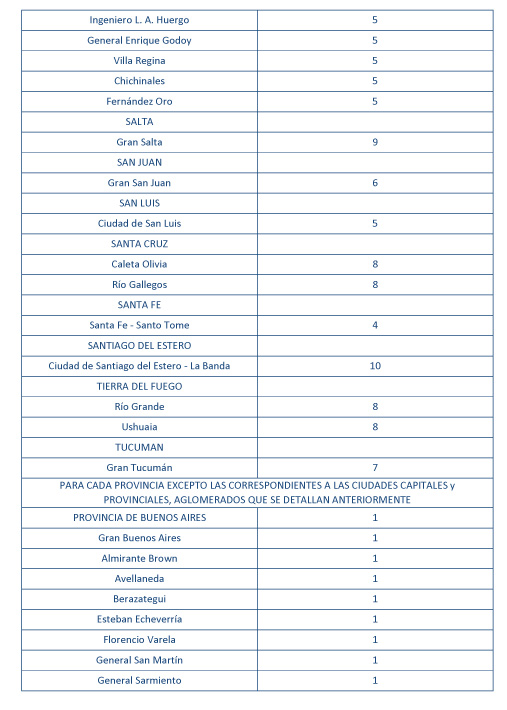

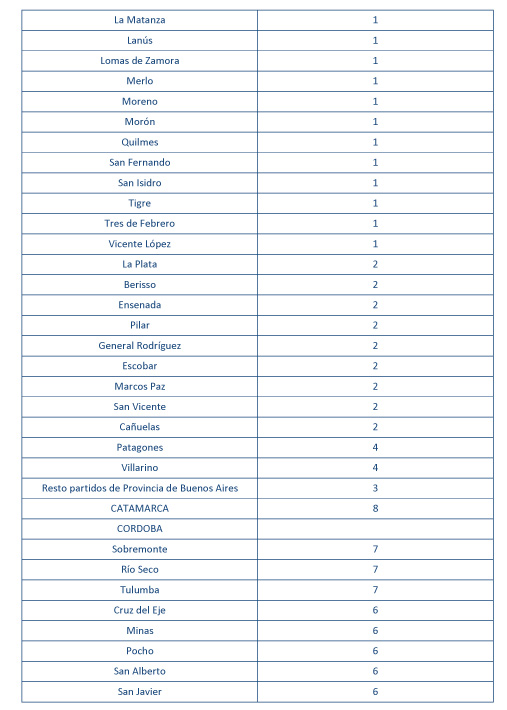

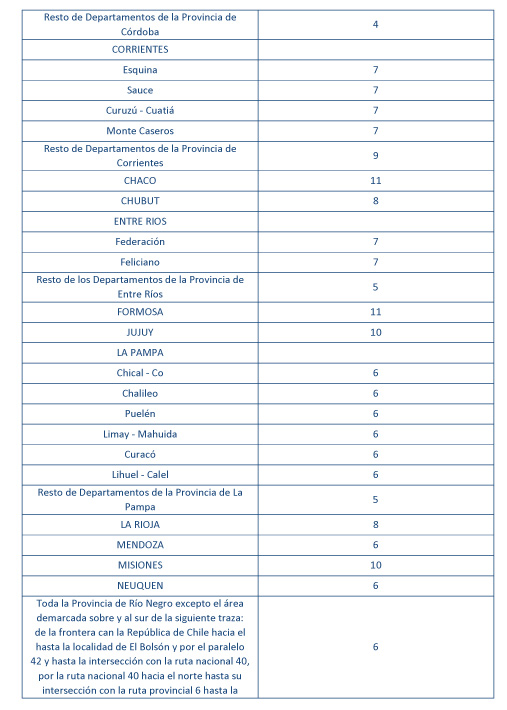

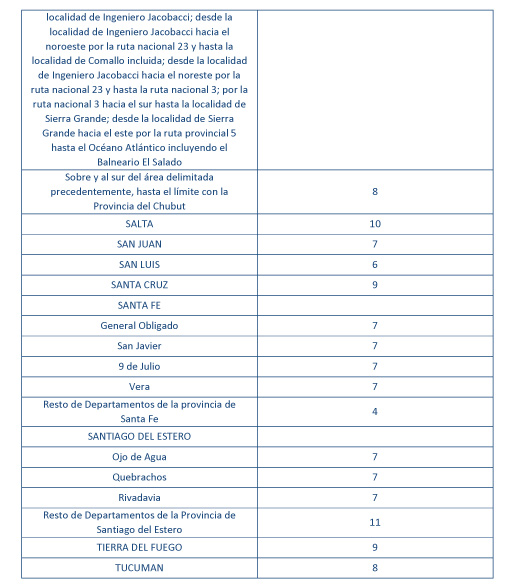

Entonces, el Decreto 1.520/98 dispone la disminución de las contribuciones a cargo de los empleadores sobre la nómina de salarios con destino al Sistema Único de la Seguridad Social, las que quedaron fijadas en las alícuotas que, para las distintas áreas y regiones que se categorizan en el Anexo I del Decreto y se detallan en los Anexos II, III y IV, según fueren los distintos períodos alcanzados con el beneficio.

Este último Anexo IV fue derogado por el Decreto 176/99, quedando aplicable lo dispuesto por el Anexo III.

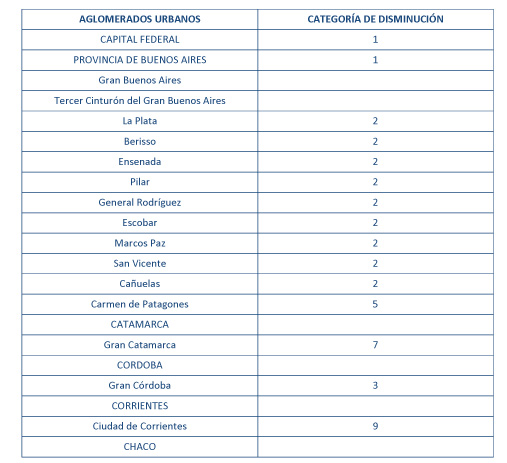

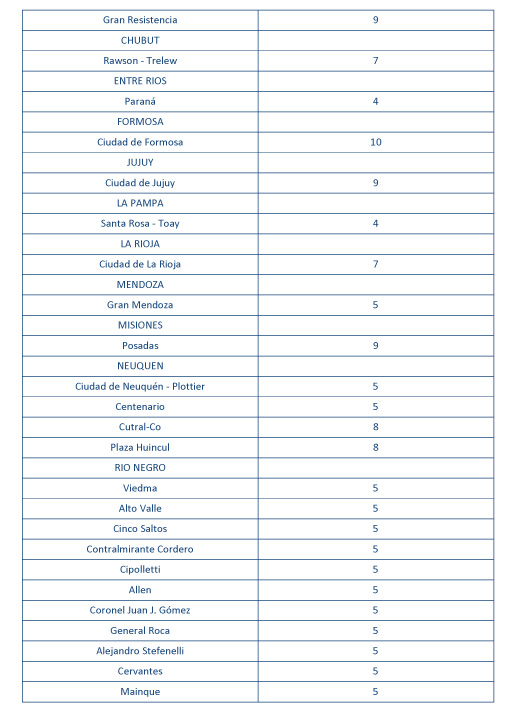

Entonces, las distintas áreas y regiones que se categorizan, se detallan en la sección “Información útil” en base a lo determinado por el Anexo I del Decreto 1520/98.

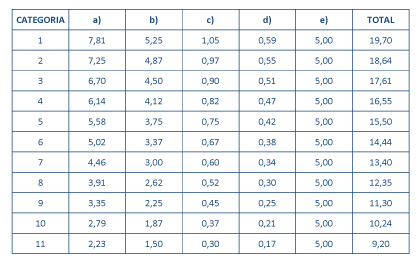

Luego de determinar el área o región, se procede a definir el porcentaje de contribuciones aplicable, de acuerdo al siguiente cuadro, que surge del Anexo III citado, integrante del Decreto 1.520/98:

A efectos de la aplicación del cuadro que acompañamos al final de estas novedades, las referencias de cada uno de los subsistemas que componen la alícuota total de contribuciones patronales son las siguientes:

- a) Régimen Nacional de Jubilados y Pensionados para Trabajadores en Relación de Dependencia

- b) Ex Cajas de Subsidios Familiares

- c) Fondo Nacional de Empleo

- d) Instituto Nacional de Servicios Sociales para Jubilados y Pensionados

- e) Régimen de Obras Sociales

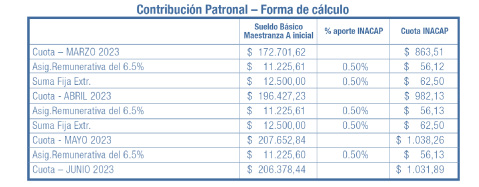

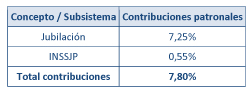

Por lo tanto, en el caso de los empleados no docentes de establecimientos educativos privados, si tomamos como ejemplo el caso de los empleadores ubicados en la ciudad de La Plata, provincia de Buenos Aires (que corresponden a la categoría 2) se tributará únicamente por los siguientes subsistemas de la seguridad social (además de obra social):

Como se aprecia, no realizarán aportes al Fondo Nacional de Empleo (Ley 24.013), ni al régimen de Asignaciones Familiares (Ley 24.714).

La contracara es que los empleadores de establecimientos privades de enseñanza tiene que hacerse cargo de las AAFF.

Por otro lado, tampoco podrán computar como crédito fiscal IVA el porcentaje de contribuciones, según lo dispuesto por el Decreto 814/01. Esto, en tanto se encuentran exentos de dicho impuesto.

Importante: esta reducción de contribuciones resulta únicamente aplicable a los trabajadores no docentes (fuera de planta funcional) de establecimientos de enseñanza privada.

Al suspenderse la aplicación de las disposiciones contenidas en el título III de la ley 27.541, respecto de los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial, consideramos que no corresponde computar la detracción dispuesta por el artículo 4º del mismo y por lo tanto las alícuotas determinadas según viéramos anteriormente se aplicarán sobre el total de remuneraciones devengadas, sin detraer el mencionado mínimo no imponible.