Analizamos el Título IX de la ley de Reforma Tributaria, 27.430, vinculada al Régimen Penal Tributario, con relación a los delitos relativos a los recursos de la Seguridad Social y procedimiento administrativo y penal.

En materia penal tributaria, la reforma plantea la derogación de la Ley 24.769, Ley Penal Tributaria, vigente hasta la fecha, instaurando un nuevo régimen Penal Tributario mediante un texto completamente nuevo.

Como primera medida, lo que se hace es incrementar los umbrales de punibilidad, llevando la condición objetiva de punibilidad a montos mayores, actualizando de esta manera estos valores.

Los delitos tipificados y que comentaremos a continuación hacen referencia a la comisión de los mismos a instancia de los fiscos Nacionales, Provinciales o de la Ciudad Autónoma de Buenos Aires, en su caso.

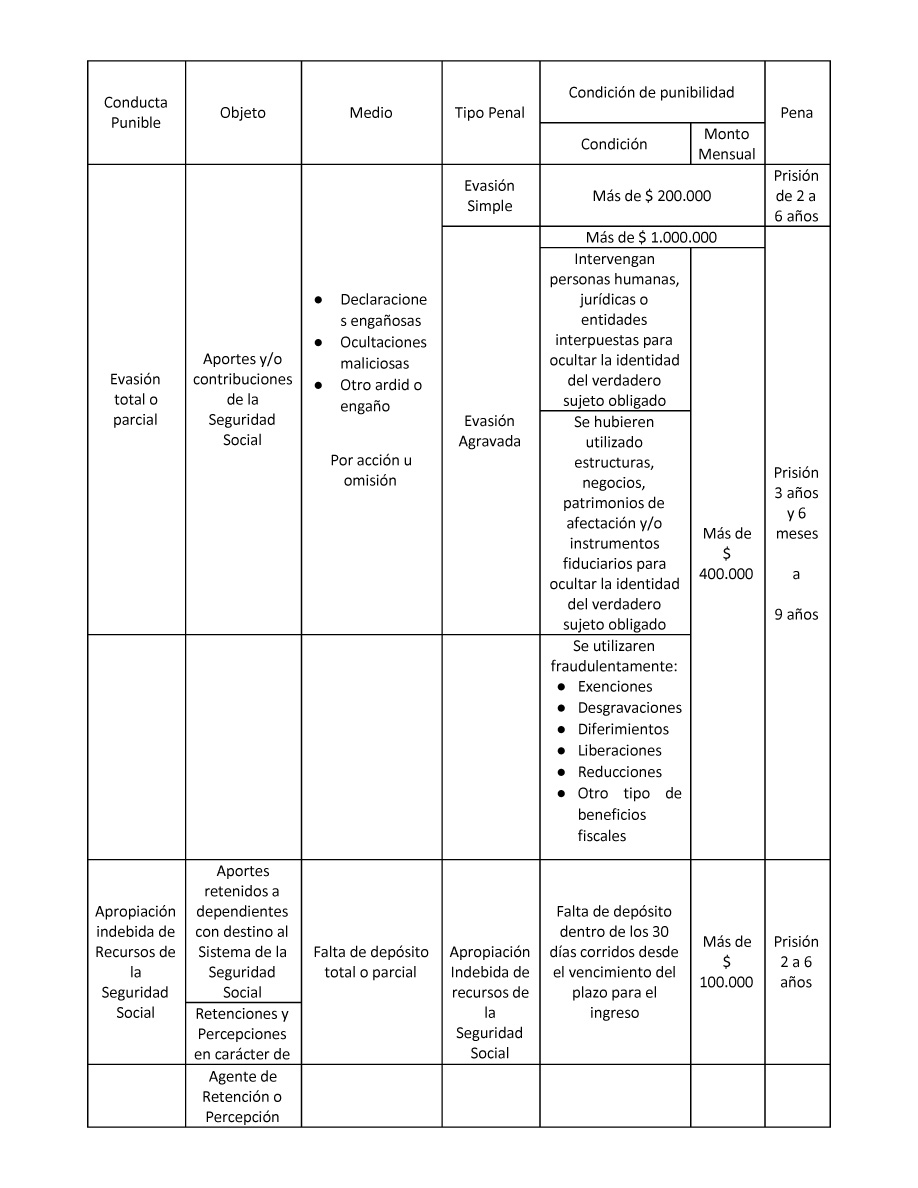

Delitos relativos a los Recursos de la Seguridad Social

En el Título I del nuevo ordenamiento se tratan los delitos relativos a los Recursos de la Seguridad Social. En este sentido se disponen los siguientes delitos comprendidos, que exponemos, para su mejor y más ordenada comprensión, en el siguiente cuadro:

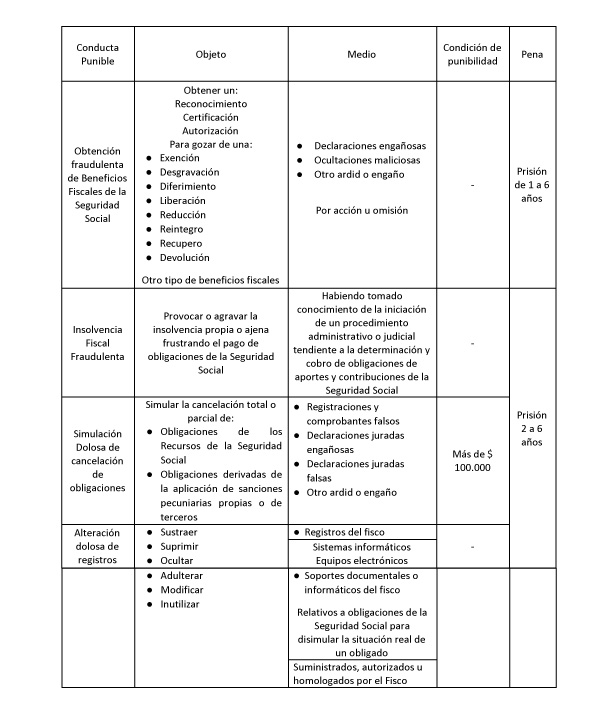

Delitos fiscales Comunes

Delitos fiscales Comunes

Con respecto a los delitos fiscales comunes, que también afecta a los recursos de la seguridad social, en el Título III del nuevo ordenamiento se expresan las pautas establecidas que resumimos en el siguiente cuadro:

Disposiciones generales

Disposiciones generales

Dentro de las disposiciones generales que establece la nueva Ley Penal Tributaria, que también son aplicables al caso de los Recursos de la Seguridad Social, se determinan agravamientos y condiciones que veremos seguidamente.

Las escalas penales expuestas en los cuadros se podrán incrementar en 1/3 del mínimo, y hasta 1/3 del máximo (por ejemplo, para el caso de Evasión Simple, podrá llevarse el mínimo a 2 años y 8 meses, y el máximo a 8 años), para el caso de funcionarios públicos o empleados públicos que en el ejercicio o en ocasión de sus funciones tome parte de los delitos previstos por la ley.

Nótese la distinción que se hace entre “en ejercicio” y “en ocasión”, donde se refiere a los períodos en los que los funcionarios públicos hayan prestado servicios.

Además, de darse estos extremos, es decir, de participar en este tipo de delitos los funcionarios o empleados públicos, los mismos quedarán inhabilitados de manera perpetua para desempeñarse en la función pública.

Cuando alguno de los hechos previstos en la ley se hubiese ejecutado en nombre, con la ayuda o en beneficio de una persona de existencia ideal, asociación de hecho o ente al que, no obstante no ser sujeto de derecho, las normas le atribuyan condición de obligado, la pena de prisión se aplicará a:

- Directores

- Gerentes

- Síndicos

- Miembros del consejo de vigilancia

- Administradores

- Mandatarios

- Representantes o autorizados que hubiesen intervenido en el hecho punible

Incluso cuando el fundamento a la representación sea ineficaz.

Además – cuestión que no fue bien vista y que es discutida tanto a nivel doctrinario como en la justicia – se imponen a la persona de existencia ideal, en nombre de la cual, con la intervención o en beneficio de la cual, se hubieran realizado los hechos delictivos, las siguientes sanciones, conjunta o alternativamente:

- Suspensión total o parcial de actividades, que en ningún caso podrá exceder los cinco (5) años.

- Suspensión para participar en concursos o licitaciones estatales de obras o servicios públicos o en cualquier otra actividad vinculada con el Estado, que en ningún caso podrá exceder los cinco (5) años.

- Cancelación de la personería, cuando hubiese sido creada al solo efecto de la comisión del delito, o esos actos constituyan la principal actividad de la entidad.

- Pérdida o suspensión de los beneficios estatales que tuviere.

Los jueces deberán merituar, a efectos de la aplicación de las sanciones antes detalladas:

- El cumplimiento o no de reglas o procedimientos internos de los entes

- La omisión de vigilancia sobre la actividad de los autores y partícipes

- La extensión del daño causado

- El monto de dinero involucrado en la comisión del delito

- El tamaño, naturaleza y capacidad económica de la persona jurídica.

Se atenderán los casos en los que fuere indispensable mantener la continuidad operativa de la entidad, de una obra o de un servicio en particular, no siendo aplicables en esos casos la suspensión de actividades, ni la cancelación de la personería.

Agravamientos

En los casos en que se dé algunos de los siguientes delitos antes tipificados:

- La utilización fraudulenta de exenciones, desgravaciones, diferimientos, liberaciones, reducciones o cualquier otro tipo de beneficios fiscales, donde el monto evadido supere los $ 400.000.

- La obtención de reconocimientos, certificaciones o autorizaciones para gozar de una exención, desgravación, diferimiento, liberación, reducción, reintegro, recupero o devolución de la seguridad social mediante declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, por acción u omisión.

Además de las penas previstas para cada caso, desarrolladas en los cuadros precedentes, los beneficiarios perderán los beneficios y la posibilidad de obtener o utilizar beneficios fiscales de cualquier tipo por el plazo de 10 años.

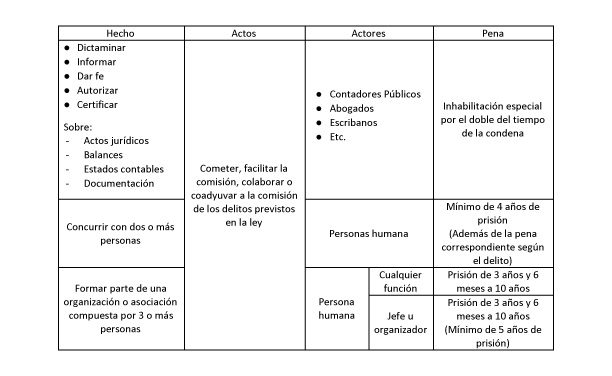

A su vez, se prevén otro tipo de sanciones para quienes de alguna manera coadyuven o contribuyan de alguna manera a la comisión de los ilícitos tipificados.

Resumimos en el cuadro siguiente la relación de los distintos actores que plantea la ley con la vinculación en cuanto a su participación en cada caso.

La ley establece que el que a sabiendas realizara los siguientes actos, será pasible de las sanciones que se detallan.

En los casos de Evasión Simple y Evasión Agravada, la acción penal se extinguirá si se aceptan y cancelan en forma incondicional y total las obligaciones evadidas, aprovechadas o percibidas indebidamente y sus accesorios, hasta los 30 días hábiles posteriores al acto procesal por el cual se notifique fehacientemente la imputación penal que se formula.

En los casos de Evasión Simple y Evasión Agravada, la acción penal se extinguirá si se aceptan y cancelan en forma incondicional y total las obligaciones evadidas, aprovechadas o percibidas indebidamente y sus accesorios, hasta los 30 días hábiles posteriores al acto procesal por el cual se notifique fehacientemente la imputación penal que se formula.

En estos casos la AFIP estará autorizada a no realizar la denuncia penal.

Procedimiento administrativo

En todos los casos la AFIP deberá formular la denuncia una vez resuelta en sede administrativa la impugnación de las actas de determinación de deuda de los recursos de la Seguridad Social, aun cuando los actos sean recurridos por el contribuyente.

En los casos en que no corresponda la determinación administrativa de la deuda se realizará la denuncia una vez que se llegue a la convicción de que se cometió el ilícito, mediante decisión fundada del departamento jurídico de la AFIP.

Cuando la denuncia penal la realice un tercero, el juez remitirá los antecedentes a la AFIP para que inicie el procedimiento de verificación y determinación de la deuda

La AFIP deberá resolver la impugnación del acta determinativa, y por ende realizar la denuncia respecto de la determinación de deuda, en un plazo de 120 días hábiles administrativos, prorrogables a requerimiento fundado de la propia AFIP.

La AFIP tendrá la facultad de no formular la denuncia penal cuando surgiere manifiestamente que no se ha verificado la conducta punible, dadas las circunstancias del hecho o por mediar un comportamiento del contribuyente o responsable que permita entender que el perjuicio fiscal obedece a cuestiones de interpretación normativa o aspectos técnico contables de liquidación.

A estos efectos podrá tener en consideración el monto de la obligación evadida en relación con el total de la obligación tributaria del mismo período fiscal.

Tampoco corresponderá realizar la denuncia penal cuando las obligaciones previsionales ajustadas sean el resultado exclusivo de aplicación de presunciones, sin que existan otros elementos de prueba conducentes a la comprobación del supuesto hecho ilícito.

La determinación de no formular la denuncia penal deberá ser adoptada mediante decisión fundada con dictamen del correspondiente servicio jurídico, por los funcionarios a quienes se les hubiese asignado expresamente esa competencia y siguiendo el procedimiento de contralor que al respecto se establezca en la reglamentación.

La formulación de la denuncia penal no suspende ni impide la sustanciación y resolución de los procedimientos para determinar la deuda de los recursos de la seguridad social, ni la de los recursos administrativos, contencioso administrativos o judiciales que se interpongan contra las resoluciones dispuestas.

La autoridad administrativa se abstendrá de aplicar sanciones hasta que se dicte la sentencia definitiva en sede penal, la que deberá ser notificada por la autoridad judicial que corresponda a la AFIP.

Una vez firme la sentencia penal, el tribunal la comunicará a la autoridad administrativa respectiva y esta aplicará las sanciones que correspondan, sin alterar las declaraciones de hechos contenidas en la sentencia judicial.

Cuando hubiere motivos para presumir que existen elementos de juicio probablemente relacionados con la presunta comisión de alguno de los delitos previstos en esta ley, la AFIP podrá solicitar al juez penal competente las medidas de urgencia y/o toda autorización que fuera necesaria a los efectos de la obtención y resguardo de aquellos. La AFIP actuará en tales casos como auxiliar de la justicia.

No obstante lo expuesto, los planteos judiciales que se hagan respecto de las medidas de urgencia o autorizaciones, no suspenderán el curso de los procedimientos administrativos que pudieren corresponder a los efectos de la determinación de las obligaciones de los recursos de la seguridad social.