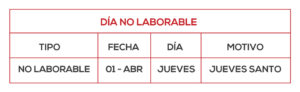

Días no laborables

- En el sector privado (a diferencia del sector público, donde se asimila a un asueto o feriado) en el día NO LABORABLE es el empleador quien decide si se trabaja o no.

- Si el empleador decide tener actividad, se toma como un día normal. Los empleados trabajan y no cobran ningún adicional, sólo el día trabajado y en forma normal.

- Si el empleador decide no realizar actividades, el empleado no presta tareas, pero debe percibir el sueldo de ese día.

- El único día establecido en el calendario como no laborable para la religión cristiana es el jueves santo.

Se establecen más días no laborables, pero para otras religiones (musulmanes, religión judía).

Feriados

Feriados

- El día viernes 2/04, en cambio, es un día FERIADO (si bien lo es para la religión cristiana, está extendido y generalizado como uso y costumbre a todos los empleados privados y públicos).

- En los días feriados los trabajadores que presten servicios cobran una suma igual al valor del día. Es decir, cobran el día “doble”.

- Se clasifican en:

- Inamovibles o fijos:

- Son días feriados que se celebran el mismo día en que se conmemoran. No se trasladan.

- Si el empleado trabaja ese día, lo cobra doble. Sino no sufre descuento por ese día.

Aunque resulta lógico, remarcamos que, si bien el día 2 de abril coinciden 2 feriados (Caídos en Malvinas y Viernes Santo) sólo se debe abonar el día una vez a los empleados que no trabajen dicho día, y doble (no triple) a los que lo trabajen.

Trasladables

Trasladables

-

- Si la fecha de conmemoración del feriado coincide con día martes o miércoles, se pasa el festejo al lunes anterior.

- Si coincide con jueves o viernes, el festejo se traslada al lunes de la semana siguiente.

- Lógicamente, si coincide con sábado o domingo, se celebra ese día.

A los efectos del pago del salario, se aplica el mismo criterio: si el empleado NO trabaja cobra el sueldo normal, si lo trabaja lo cobra doble.

Con fines turísticos

Con fines turísticos

-

- Son días feriados establecidos por el Poder Ejecutivo (PE).

- La ley de feriados establece 3 días al año con fines turísticos que pueden ser no laborables o feriados, a criterio del PE.

- Para 2021 el gobierno decidió -nuevamente- que los días con fines turísticos sean feriados.

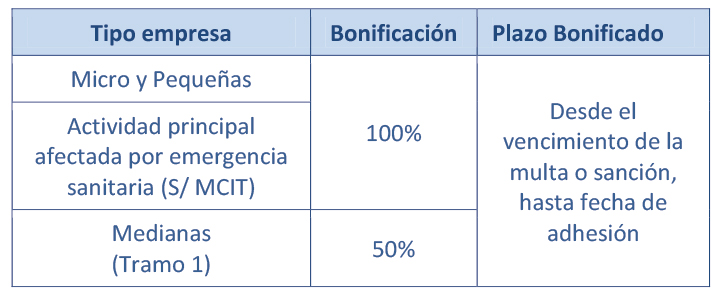

La bonificación de intereses en ningún caso implicará una disminución del importe de la multa que originó la deuda.

La bonificación de intereses en ningún caso implicará una disminución del importe de la multa que originó la deuda.

Documentación a presentar:

Documentación a presentar:

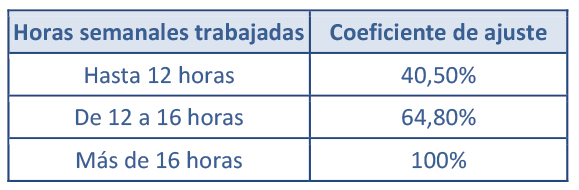

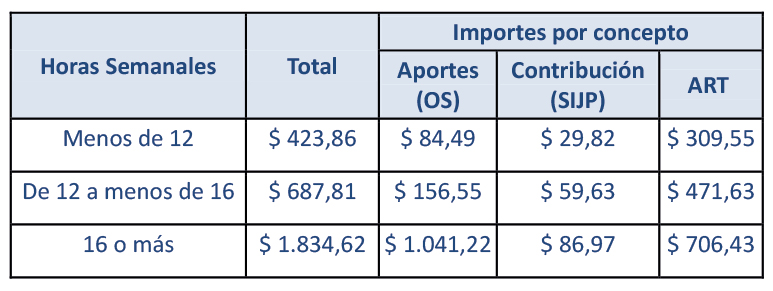

La RG (AFIP) 4180-E a su vez, prevé el incremento de los aportes y contribuciones para empleados de casas particulares a partir del mes devengado enero de cada año.

La RG (AFIP) 4180-E a su vez, prevé el incremento de los aportes y contribuciones para empleados de casas particulares a partir del mes devengado enero de cada año. A su vez, mediante Resolución (SRT) 14/21 se establece que, de acuerdo a lo dispuesto por R (MTESS) 115/21, se deberá adicionar a la tarifa de ART que actualmente abonan los empleadores del Régimen Especial de Casas Particulares la suma de $ 39,40.

A su vez, mediante Resolución (SRT) 14/21 se establece que, de acuerdo a lo dispuesto por R (MTESS) 115/21, se deberá adicionar a la tarifa de ART que actualmente abonan los empleadores del Régimen Especial de Casas Particulares la suma de $ 39,40.

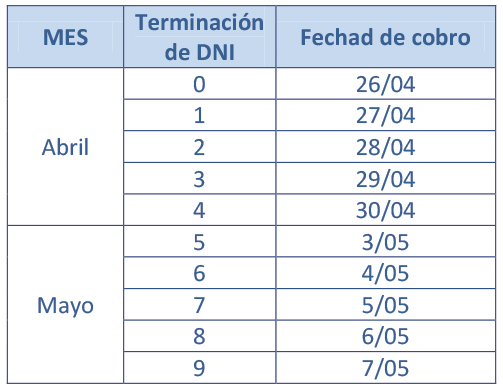

Beneficiarios de jubilaciones y pensiones

Beneficiarios de jubilaciones y pensiones