Nos propusimos con el contenido de esta obra ir más allá de todo lo escrito hasta el momento acerca del régimen de retención del impuesto a las ganancias de cuarta categoría.

Este libro es el resultado del análisis integral de la ley de impuesto a las ganancias y la resolución 4003 de AFIP, y contempla además todas las normas relacionadas con el tema, en forma exhaustiva.

El régimen de retención se ha vuelto demasiado complejo, sobre todo en los últimos años. En parte debido al surgimiento de abundante normativa que, en gran medida, ha contribuido a desvirtuar la lógica de la técnica de liquidación del impuesto, haciéndolo más intrincado. A ello se suma el hecho de que, para su adecuada comprensión, se requieren inevitablemente conocimientos tanto del ámbito impositivo como del laboral.

La buena noticia, sin embargo, es que la aplicación del régimen en la práctica es simple, si se comprende el orden metodológico del proceso de determinación del impuesto, y se sigue una serie de pasos que explicamos detalladamente en el libro.

Para ello recurrimos a un formato didáctico, utilizando un lenguaje llano, complementando los contenidos con esquemas, cuadros explicativos, consultas frecuentes y casos de aplicación que van desde lo más simple hasta situaciones complejas, y que le brindan al lector todas las claves prácticas para liquidar correctamente el impuesto.

El objetivo es que resulte de utilidad no solo a profesionales que necesiten estudiar, analizar e implementar adecuadamente el régimen de retención, sino también a todos aquellos (sean estudiantes, docentes, e incluso los mismos empleados en relación de dependencia) que requieran comprender las complejidades que presenta el régimen de retención, y contar con una guía a la cual recurrir para aplicarlo con éxito y de manera sencilla.

Como ya vimos en novedades anteriores, mediante el decreto 144/22 se reglamentó el artículo 179 de la LCT, determinando que:

En los establecimientos de trabajo donde presten tareas CIEN (100) personas o más, independientemente de las modalidades de contratación, se deberán ofrecer espacios de cuidado para niños de entre 45 días y 3 años de edad inclusive, que estén a cargo de los trabajadores y trabajadoras, durante la respectiva jornada de trabajo.

Ya comentamos que se incurre en un exceso reglamentario, ya que el artículo 179 prevé la implementación de guarderías y/o salas maternales únicamente para el caso de trabajadoras mujeres madres de lactantes, por el plazo de 1 año (que es el plazo por el que se prevén los descansos de dos medias horas para amamantar), salvo recomendación médica de su extensión.

No sólo el decreto se excede por sobre lo que determina la ley, ya que no se remite a los descansos por lactancia, generalizando esta obligación a todos los casos (incluyendo a trabajadores varones), sino que reglamenta cuestiones no tratadas en el artículo 179, como es el beneficio social (Art. 103 Bis, LCT) referido a la guardería y/o sala maternal.

Retomamos este tema dada la inminente entrada en vigencia, prevista para regir a partir del 23/03/23, sin miras de una prórroga, al menos hasta ahora.

El artículo 179 de la LCT trata acerca de los descansos por lactancia de las trabajadores mujeres que amamanten a sus hijos.

Prevé 2 descansos diariospara lactancia, de media hora cada uno y por el término de 1 año.

Aunque la ley habla de la “trabajadora madre de lactante”, el decreto va más allá, incluyendo en la dispensa a los trabajadores hombres a cargo de niños entre 45 días y 3 años.

De esta forma, la consideración no es sólo para las madres lactantes, sino que se extiende para todos los dependientes con hijos en dichas edades, independientemente del género del empleado y de la condición o no de “lactante” del menor a cargo (generalmente, y por recomendación médica, la lactancia se podría extender hasta los 2 años).

Por otra parte, se deslinda la reglamentación del beneficio social establecido por el artículo 103 Bis, considerándolo como cuestiones diferentes y excluyentes entre sí, cuando en realidad se está regulando indirectamente este beneficio, y no los descansos por lactancia.

Del texto del decreto se desprende que las empresas con hasta 99 empleados inclusive NO deben contar con estas instalaciones, ni compensar su falta de ninguna manera.

Aquellas que cuenten con 100 o más personas deben instalar salas maternales o guarderías, o compensar en dinero el gasto que insumen los empleados por dicho servicio.

A los efectos del cómputo de la cantidad de personas que trabajan en el establecimiento se consideran tanto los dependientes del establecimiento principal, como aquellos dependientes de otras empresas que presten servicios en el establecimiento principal (por ejemplo: empleados de empresas de servicios eventuales).

En consecuencia, se contarán para determinar la cantidad de personas (100) aquellos dependientes de la empresa principal y de otras empresas, siempre que presten servicios en el establecimiento principal. Lo que luce como un despropósito.

La empresa debe analizar -entonces- la cantidad de personal que presta tareas efectivamente en CADA establecimiento (entendiendo este como una sucursal, planta, sede, etc.).

Se considera establecimiento la definición que otorga la LCT en su artículo 6:

Se entiende por “establecimiento” la unidad técnica o de ejecución destinada al logro de los fines de la empresa, a través de una o más explotaciones.

La norma no contempla el caso de pluriempleo.

Tampoco tiene en consideración la forma de proceder en caso de que ambos progenitores o responsables parentales sean dependientes de distintas empresas, en el sentido de cuál de ellas deberá hacerse cargo de cumplir lo que requiere la norma, o en qué proporción, y de qué forma (si una cuenta con instalaciones y la otra pretende compensar el gasto en dinero).

En definitiva:

Establecimientos con hasta 99 personas trabajando en el mismo: no obligados a instalar salas maternales ni compensar gasto.

Establecimientos con 100 o más personas trabajando: deben contar con sala maternal o compensar dicho gasto.

El cumplimiento de la norma debe darse durante toda la jornada de trabajo y con relación a los niños y las niñas a cargo de las personas trabajadoras (no se incluirían otros menores que no estén a cargo).

La habilitación y las condiciones de los espacios de cuidado deberá ajustarse a la legislación específica que rija en cada jurisdicción.

Los empleadores cuyos establecimientos se encuentren dentro de un mismo parque industrial, o bien a una distancia menor a 2 kilómetros entre sí, podrán disponer la implementación de los espacios de cuidado de manera consorcial dentro del radio mencionado.

Esto con el fin de facilitar la concreción del derecho y garantizar una razonable proximidad de la persona trabajadora con el niño o la niña a su cargo.

Los empleadores pueden subcontratar la implementación de los espacios de cuidado, en tanto los mismos cumplan con las condiciones indicadas.

En los CCT podrá preverse el reemplazo de la obligación prevista por el pago de una suma dineraria no remunerativa, en concepto de reintegro de gastos de guardería o trabajo de cuidado de personas, debidamente documentados.

Se considerará que los gastos están debidamente documentados cuando:

Emanen de una institución habilitada por la autoridad nacional o autoridad local, según correspondiere, o

Estén originados en el trabajo de asistencia, acompañamiento y cuidado de personas registrado bajo el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, previsto en la Ley 26.844. Sería el caso en el que el trabajador contrata a una persona para que cuide al niño en su hogar.

El monto a reintegrar en concepto de pago por guardería o trabajo de asistencia y cuidado no terapéutico de personas no podrá ser inferior a una suma equivalente al 40 % del salario mensual correspondiente a la categoría “Asistencia y Cuidados de Personas” del Personal con retiro del régimen previsto en la Ley 26.844, o al monto efectivamente gastado en caso de que este sea menor.

La cuarta categoría del régimen especial para personal de casas particulares es la referida a la Asistencia y Cuidado de Personas, y comprende la asistencia y cuidado no terapéutico de personas, tales como: personas enfermas, con discapacidad, niños/as, adolescentes, adultos mayores.

El salario mensual de la categoría 4ª con retiro a marzo de 2023, por jornada completa asciende a $ 83.482,50.

Con lo cual, el 40% de este sueldo es de: $ 33.393, que será el parámetro a considerar a efectos de calcular el costo que tendrá para el empleador -en principio y como referencia- la puesta en práctica de la reglamentación.

En los contratos de trabajo a tiempo parcial, el monto a reintegrar será proporcional al que le corresponda a un trabajador a tiempo completo.

En el caso de teletrabajo (ley 27.555) la obligación podrá cumplirse a través del pago de una suma dineraria no remunerativa en concepto de reintegro de gastos, sin supeditar la posibilidad a su incorporación en el CCT aplicable, por resultar compatible con esa modalidad prestacional.

La obligación establecida será exigible a partir del 23/03/23.

La falta de cumplimiento de dicha obligación se considerará en el ámbito de la Jurisdicción Nacional una infracción laboral muy grave en los términos del PACTO FEDERAL DEL TRABAJO.

Las conclusiones más importantes que podemos extraer, además de todas las consideraciones que comentamos, son:

Inicio de la obligatoriedad: La obligatoriedad de la aplicación de las disposiciones del decreto 144/22 es a partir del 23/03/23.

Esto implica que las empresas obligadas deberán decidir y definir de qué manera van a implementar medidas tendientes a dar cumplimiento al decreto.

Obligados:

Aquellas empresas que cuenten con 100 o más personas trabajando en el establecimiento.

Entendiendo al establecimiento como la unidad técnica de producción, o la reunión de medios materiales y de un personal permanente que trabaja en general en el mismo lugar, y que está sometido a una dirección técnica común.

La evaluación entonces debe hacerse por establecimiento, y esta es la clave, analizar la obligatoriedad (en base a cantidad de personas) por establecimiento:

Una empresa puede tener varios establecimientos, y en cada uno puede contar con una situación distinta, sobre todo si la distancia entre ellos es superior a 2 km, según vimos antes.

Modalidad: Una vez definida la obligatoriedad se debe establecer la modalidad mediante la que se va a cumplir con la obligación:

Instalación de espacios de cuidado: Con todo lo que ello implica. Como contratar personal idóneo para el cuidado de los menores, abonar salarios de esos empleados y sus correspondientes cargas sociales. Además de la inversión edilicia, en materiales y recursos para acondicionar el espacio de cuidado. Y demás costos asociados.

Pago de suma no remunerativa en compensación: En este caso la suma no podrá ser inferior a $ 33.393, como dijimos más arriba. Con lo que, en definitiva, la consecuencia directa de esta decisión será el incremento en los ya elevados costos laborales de las empresas. Por ejemplo, para una empresa de 120 empleados (trabajando todas en un mismo establecimiento) si 40 de ellas cuentan con niños en las edades especificadas, el costo de esta medida rondará los $ 1,5 M al mes.

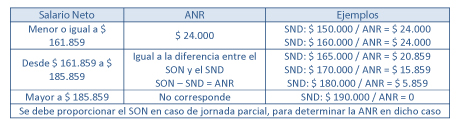

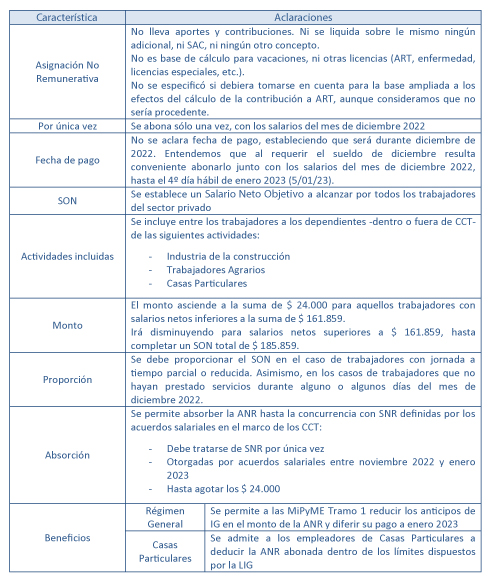

El Poder Ejecutivo decidió que los empleadores del sector privado deben otorgar a sus trabajadores una asignación no remunerativa (ANR) por única vez junto con los salarios del mes de diciembre de 2022.

La ANR ascenderá a la suma máxima de $ 24.000, según el monto del salario neto de diciembre (SND) 2022 de los trabajadores, y será abonada por los empleadores durante el mes de diciembre de 2022.

Para acceder a la ANR, los trabajadores deberán contar con un salario neto a diciembre 2022 (SND) inferior al equivalente a 3 SMVM (según valor vigente a diciembre de 2022), que será el Salario Objetivo Neto que determina el PEN que debe percibir todo trabajador privado (que preste servicios en jornada completa).

Con respecto a la conformación de este Salario Objetivo Neto (SON), el mismo:

Incluye tanto conceptos remunerativos como no remunerativos netos.

Excluye el SAC.

Es decir que se van a tener en cuenta:

Todos los rubros que perciba el trabajador privado.

Durante el mes de diciembre 2022.

Sin considerar el SAC del segundo semestre 2022.

Tanto remunerativos como no remunerativos, siempre que se trate de importes netos (de bolsillo), es decir, previos descuentos o retenciones que puedan corresponder.

El SMVM de diciembre asciende a la suma de $ 61.953, por lo que, en consecuencia:

El Salario Objetivo Neto (SON) de referencia para percibir la ANR es de $ 61.953 x 3 = $ 185.859

La suma de $ 24.000 estará destinada a completar el SONde referencia de $ 185.859, definido por el PEN.

Como dijimos, el decreto prevé que la ANR debe ser abonada por los empleadores en el mes de diciembre de 2022.

Del decreto se desprende que deberá pagarse durante diciembre 2022, es decir hasta el día 31/12/22 inclusive.

Consideramos que para obtener el SND debemos contar con el mes completo y liquidado, con lo cual entendemos que no debería existir inconveniente para abonar la ANR junto con los salarios del mes de diciembre 2022, hasta el 4º día hábil del mes de enero de 2023, esto es, hasta el 5/01/23.

Importante: remarcamos que se hace referencia en todos los casos al sueldo NETO (previos descuentos legales) del mes de diciembre 2022, y NO al salario bruto (antes de descuentos de ley) de dicho mes.

El monto dependerá del salario neto total del trabajador y la proporción de la jornada trabajada.

Será entonces equivalente a la suma de $ 24.000 para aquellos trabajadores que presten servicios en jornada completa que perciben salarios netos, correspondientes al devengado en el mes de diciembre de 2022, menores o iguales a $ 161.859.

Nunca cobrará menos de $ 24.000 en el caso de jornadas completas. Si el sueldo de diciembre fuera de $ 150.000, cobrará $ 24.000.

En ningún caso la ANR a percibir será mayor a $ 24.000.

Y equivalente a la diferencia entre el SON ($ 185.859) y el salario neto de diciembre (SND) menor a $ 185.859, pero superior a la suma de $ 161.859, para el caso de trabajadores en jornada completa con SND superiores a $ 161.859 pero menores a $ 181.859.

Por lo tanto, si los trabajadores perciben menos de $ 185.859 netos, cobrarán una ANR que les permita llegar a dicho monto de $ 185.859, pero nunca superarlo.

Ejemplo: si un trabajador que labora en jornada completa percibe un sueldo neto a diciembre 2022 por todo con concepto (sin SAC) de $ 175.000, no cobrará el total de $ 24.000, sino los $ 10.859 ($185.859 – $ 175.000) necesarios para llegar al sueldo neto de $ 185.859, asumiendo que realiza una jornada completa:

$ 175.000 + $ 10.859 = $ 185.859

En definitiva, lo que busca el decreto es que los trabajadores privados no perciban un monto neto inferior al SON al mes de diciembre 2022, por lo que el empleador deberá completar el sueldo mencionado con la ANR hasta llegar a ese monto objetivo de $ 185.859 (o su proporción en caso de jornada parcial), para que ningún empleado quede por debajo del mismo. Cuando la prestación de servicios del trabajador es inferior a la jornada legal o convencional, los montos mencionados serán expresados en forma proporcional a la jornada trabajada.

Cuando la prestación de servicios es inferior a la jornada legal o convencional, los trabajadores percibirán la ANR en forma proporcional, de acuerdo a establecido en el CCT aplicable o de acuerdo a las normas aplicables en función de su modalidad de contratación.

Ejemplo: si se trata de un trabajador fuera de CCT, se debe considerar la jornada legal (derivada de la ley 11.544) de 48 horas semanales (resulta más práctico apelar a la referencia semanal, ya que la cantidad de horas diarias puede variar en la semana entre un día y otro) y proporcionar el salario objetivo neto de referencia (SON). Si el trabajador cumple una jornada de 30 horas semanales (v.gr.: trabaja de lunes a viernes 6 horas diarias), el cálculo será el siguiente:

En caso de trabajadores bajo CCT, se debe atender a la jornada convencional determinada por la actividad. En muchos casos la jornada es inferior a la legal (v.gr.: UTEDYC, con 44 horas semanales; empleados de locutorios, también con 44 horas; SMATA-ACARA con 45 horas semanales, entre muchos otros casos).

Importante: recordamos que la jornada parcial es aquella INFERIOR a 2/3 de la jornada habitual de la actividad. Con lo cual, se podrá proporcionar el SON, y consecuentemente la ANR, en el caso que la jornada cumpla esta condición.

Ejemplo: para una jornada semanal legal de 48 horas, la jornada debe ser INFERIOR a 32 horas (48 / 3 x 2 = 32).

Para el caso de las actividades incluidas expresamente por el decreto tenemos:

Construcción: la jornada es de 44 horas semanales, con lo cual el divisor para proporcionar será justamente 44.

Agrarios: la jornada semanal también es de 44 horas.

Casas particulares: jornada de 48 horas semanales.

El Personal de Casas Particulares recibirá un monto proporcional a la cantidad de horas dedicadas en el mes para cada uno de sus empleadores, en caso de pluriempleo.

En consecuencia, la ANR se aplicará a los trabajadores que perciben salarios netos correspondientes al devengado en el mes de diciembre de 2022, inferiores a $ 185.859 o el monto proporcional en el caso de que la prestación de servicios del trabajador fuere inferior a la jornada legal o convencional.

Ejemplo: Si un trabajador percibe un SND de $ 100.000 por una jornada semanal de 25 horas, deberá compararse dicho monto con el SON proporcionado a su jornada. Así, considerando como referencia la jornada legal de 48 horas:

$ 185.859 / 48 x 25 = $ 96.801,56

Vemos que como el SON (de $ 96.801,56) está por debajo del sueldo neto percibido, no debe abonarse ANR alguna.

En cambio, si el sueldo neto del empleado por el mes de diciembre fuera de $ 80.000, debería cobrar como ANR, la diferencia entre dicho monto y el SON de referencia: $ 16.801,56 ($ 96.801,56 – $ 80.000)

En el caso del personal de casas particulares, también debe realizarse la proporción, en base a 48 horas semanales, como marcamos más arriba. Entonces, si contamos con una empleada de casas particulares que trabaja 20 horas semanales, deberá realizarse la proporción: SON / 48 x 20.

Importante: aunque el decreto no lo aclara, consideramos que, si debe proporcionarse a la jornada realizada, también corresponderá proporcionar a los días laborados. Como no hay una referencia al año, o al semestre, y la única referencia es al mes de diciembre 2022, deberá proporcionarse la ANR en función de los días laborados en dicho mes.

Ejemplo: Si el trabajador debiera percibir un sueldo neto mensual por diciembre de 2022 de $ 168.000, pero tuvo 10 días de inasistencias (por ausencias con o sin aviso, licencia sin goce de haberes, suspensiones, u otra causal que importe el descuento de los días no trabajados), se proporcionará el sueldo mensual, y así también la ANR.

Cálculo del SND: $ 168.000 – $ 56.000 (importe neto de 10 días no trabajados: $ 168.000 / 30 x 10 = $ 56.000).

$ 168.000 – $ 56.000 = $ 112.000 = SND

En este caso no se trata de una jornada parcial, sino de un trabajador que presta servicios en jornada completa pero no trabajó todos los días del mes de diciembre. Por consiguiente, se debe ajustar el SON:

185.859 / 30 x 20 = $ 123.906

En consecuencia, debería percibir una ANR de $ 11.906 ($ 123.906 – $ 112.000).

Aunque la norma tampoco lo aclare, consideramos que la ANR deberá considerarse a los efectos de determinar el importe de la asignación familiar por maternidad, en el caso de trabajadoras que se encuentren cursando esta licencia.

Incluso debe contemplarse su pago en los casos de trabajadores con licencia por enfermedad inculpable o por accidentes laborales y enfermedades profesionales (estas últimas en el marco de la ley de riesgos del trabajo), así como otras licencias pagas.

La ANR podrá ser absorbida hasta la concurrencia de las sumas no remunerativas establecidas en el marco del CCT aplicable, en caso de haberse acordado o estuviese previsto el pago de asignaciones no remunerativas por única vez o beneficios equivalentes entrenoviembre de 2022 yenero de 2023.

Remarcamos las pautas que establece el decreto al respecto de la absorción de la ANR:

Se puede absorber hasta la concurrencia con sumas no remunerativas establecidas por acuerdo paritario del CCT, que cumplan las siguientes condiciones:

Deben ser necesariamente no remunerativas.

Deben ser por única vez, y no tratarse de sumas no remunerativas que se determinen en todos o la mayoría de los meses. En este caso se deberá atender a la redacción de las cláusulas del acuerdo colectivo (“por única vez”).

Debe tratarse de SNR otorgadas durante diciembre 2022 y enero 2023, no antes o después.

Hasta un máximo de $ 24.000 (en el caso de salarios netos inferiores a $ 161.859).

Aplicación práctica: el acuerdo salarial vigente del CCT establece una SNR por única vez de $ 30.000, a abonarse durante los meses de noviembre y diciembre 2022 y enero de 2023, en 3 cuotas mensuales iguales y consecutivas.

En este caso, suponiendo que corresponde abonar a los trabajadores el total de la ANR, de $ 24.000, podrá absorberse la totalidad de la misma.

Se tomarán los $ 10.000 abonados en noviembre 2022 como pago a cuenta de los $ 24.000. Y los $ 10.000 abonados en diciembre y enero ($ 20.000 en total) cubrirán el saldo de $ 14.000 restante. No debiendo entonces abonar una suma adicional en dicho caso, en tanto la SNR definida en el marco del CCT supera la ANR establecida por el decreto 841.22.

Ejemplo: La FAECYS, acordó el pago de un bono de fin de año para supermercados, con los representantes de las empresas COTO, Carrefour, Cencosud, Chango Más y Día %.

Se otorgará un bono extraordinario de fin de año, por la suma de $ 30.000 para todos los trabajadores de comercio de dichas cadenas.

En este caso -lógicamente- se cumple el requisito necesario para la absorción de la totalidad de la ANR dispuesta por el decreto 841/22.

Las MiPyME Tramo 1 que cuenten con Certificado MiPyME vigenteal 17/12/22 (fecha de entrada en vigencia del decreto) podrán reducir los anticipos del Impuesto a las Ganancias en un 50 % del monto total abonado en concepto de la ANR y diferir su pago para el ejercicio del año 2023, de acuerdo con lo que establezca AFIP.

Los empleadores del “Régimen de para el Personal de Casas Particulares” que hubieren abonado el importe correspondiente a la ANR, podrán deducir la misma del Impuesto a las Ganancias, de acuerdo con las condiciones que establezca la AFIP, ya que integra la contraprestación por los servicios prestados.

No se amplía la deducción en este monto, sino que se considera como parte de la retribución sujeta a deducción.

Recordamos que esta deducción asciende a un máximo equivalente a la GNI del período fiscal.

Los empleadores de Casas Particulares que no se encuentren alcanzados por la posibilidad de deducir la ANR (por no ser sujetos del impuesto a las ganancias), pueden solicitar el reintegro de hasta el 50% de lo abonado en concepto de ANR de conformidad con las condiciones y modalidades que establezca la AFIP, quien deberá a su vez verificar el cumplimiento de los requisitos de presentación.

Consideraciones finales A continuación, resumimos las características y cuestiones más relevantes definidas por el decreto 841/22 respecto a esta ANR.

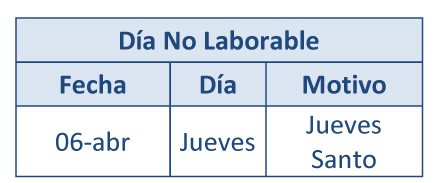

A continuación, exponemos el calendario de feriados para el año 2023.

En los feriados y días no laborables generalmente se conmemora algún acontecimiento histórico, festivo o religioso establecido en el calendario a nivel nacional.

En los días feriados, los trabajadores que presten servicios cobran una suma igual al valor del día. Es decir, cobran el día “doble”.

Si no lo trabajan, el día feriado se paga de todas formas. Es decir, el empleado no sufre descuento por ese día y recibe el sueldo del mes completo.

Si la fecha de conmemoración del feriado coincide con día martes o miércoles, se pasa el festejo al lunes anterior. Si coincide con jueves o viernes, el festejo se traslada al lunes de la semana siguiente.

A los efectos del pago del salario, se aplica el mismo criterio que explicamos para los feriados: si el empleado no trabaja cobra el sueldo normal, si lo trabaja lo cobra doble.

Son días feriados establecidos por el Poder Ejecutivo (PE). La ley de feriados establece 3 días al año con fines turísticos que pueden ser no laborables o feriados, a criterio del PE. Para 2022 el gobierno decidió que los días con fines turísticos sean feriados.

Son días en los que es el empleador quien decide si la empresa tiene o no actividad. Si el empleador decide tener actividad, se toma como un día normal. Los empleados trabajan y no cobran nada adicional. Si el empleador decide no abrir la empresa, el empleado no presta tareas, pero igual debe cobrar el sueldo de ese día.

Para la religión cristiana el único día que quedó establecido en el calendario como no laborable es el jueves santo.

Pueden agregarse más días no laborables cada año, en la medida que el PE establezca los días con fines turísticos como no laborables, y no como feriados.

Para quienes profesen la religión judía los días no laborables fueron dispuestos en el artículo 2 de la Ley 27.399.

Pesaj: primeros días desde el jueves 06/04/23 al atardecer hasta el viernes 07/04/23 al atardecer

Pesaj: últimos días desde el miércoles 12/04/23 al atardecer hasta el jueves 13/04/23 al atardecer

Rosh Hashaná: desde el sábado 16/09/23 al atardecer hasta el domingo 17/09/23 al atardecer

Iom Kipur: desde el domingo 24/09/23 al atardecer hasta el lunes 25/09/23 al atardecer

Para quienes profesen la religión islámica, los días no laborables están definidos por el artículo 3 de la Ley 27.399. Las fechas aproximadas son las siguientes, y se rigen por el calendario lunar.

21/04: Fiesta de la Ruptura del Ayuno del Sagrado Mes de Ramadán (Id al-Fitr)