En información útil van a encontrar el análisis comparativo del DNU, con comentarios y referencias normativas, así como un resumen temático de todas las reformas dispuestas por el DNU 70/23. Como primera medida vamos a enumerar a continuación todas las…

×

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

- 1170px full width beautiful view

- Adapting to mobile phones, no matter how you turn it

- Adapting to pads

Show your work like a pro

Feriados

26.01.2024 / 0 commentsA continuación, exponemos el calendario de feriados para el año 2024. En los feriados y días no laborables generalmente se conmemora algún acontecimiento histórico, festivo o religioso establecido en el calendario a nivel nacional. En los días feriados, los trabajadores…

Salario Mínimo, Vital y Móvil

26.01.2024 / 0 commentsMediante Resolución (CNEPSMVM) 15/23 se incrementan los montos del Salario Mínimo, Vital y Móvil para los meses de octubre, noviembre y diciembre de 2023. También se incrementan los montos mínimo y máximo de la prestación por desempleo.

Topes a la base imponible

26.01.2024 / 0 commentsA través de la Resolución (ANSES) 189/23, se establecieron los topes a la base imponible vigentes a partir de septiembre de 2023.

0

Followers

0

Mails received

0

Downloads

0

Likes

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

John / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

User Tom / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

Smiles / http://themeforest.net/user/Anps/portfolio

some of our clients that trust us, be sure to be one of them

Impuesto a las Ganancias – Régimen de retención de 4ª categoría

Indemnizaciones y gratificaciones por cese laboral

- La AFIP aclaró, mediante circular 4/21, el tratamiento a otorgar en el impuesto a las indemnización o gratificación por extinción del vínculo laboral.

- En este sentido, determinó que:

- Las indemnizaciones o gratificaciones abonadas con motivo de la desvinculación laboral, a empleados que NO se desempeñen en cargos directivos y ejecutivos, se encuentran al margen del objeto del gravamen y excluidas del régimen de retención.

- El concepto de directores debe considerarse en base a las condiciones de los artículos 180 y 181 del decreto reglamentario de la ley de ganancias.

- Comentario: hubiera correspondido hacer referencia a que dichos conceptos no se encuentran “gravados” o se encuentran “exentos” del régimen de retención.

- Las indemnizaciones o gratificaciones abonadas por la desvinculación de empleados que se desempeñen en cargos directivos y ejecutivos, se encuentran gravadas por el tributo en el monto que exceda los importes indemnizatorios previstos en el artículo 245 de la LCT y sujetas al régimen retentivo.

- Las sumas abonadas por el empleador en ocasión de la desvinculación laboral por conceptos devengados con motivo de la relación laboral se encuentran alcanzadas por el gravamen y sometidas al régimen retentivo, aunque el monto correspondiente a esos conceptos no sea identificado expresamente o se lo subsuma bajo otro rótulo.

- Los conceptos que nombra la circular son los siguientes:

- Vacaciones no gozadas

- SAC

- Bonificaciones convencionales

- Indemnización por preaviso

- Sueldos atrasados

- Otros

- Los conceptos que nombra la circular son los siguientes:

- Las indemnizaciones o gratificaciones abonadas con motivo de la desvinculación laboral, a empleados que NO se desempeñen en cargos directivos y ejecutivos, se encuentran al margen del objeto del gravamen y excluidas del régimen de retención.

- El criterio esbozado por la AFIP, si bien aclara su postura, se aparta de las consideraciones sobre el objeto del impuesto a las ganancias determinado por la LIG respecto de las personas humanas, y reafirmado por la CSJN en el fallo Negri; así como varios pronunciamientos de la justicia en los que se hace referencia a la falta de permanencia de le fuente productora de ingresos luego de la extinción de la relación laboral, lo que hace que todo lo percibido con posterioridad a la extinción carezca de dicha permanencia para quedar dentro del objeto del impuesto y por ende alcanzado.

Aclaraciones de AFIP en Espacio de Diálogo

- La AFIP aclaró, en el espacio de diálogo con las Cámaras Empresariales, algunos conceptos con relación al régimen de retención.

- En este sentido, las consideraciones más relevantes a las cuestiones planteadas respecto de la RG 5008 (reglamentaria de la RG 4003), fueron las siguientes:

- Bonos no mensuales: En cuanto a si los bonos no mensuales se deben prorratear, la AFIP opina que el mismo no resultaría de aplicación para la determinación de la Deducción Especial Incrementada, toda vez que dicho prorrateo fue instituido para mitigar el la distorsión e impacto sobre la remuneración que produce la percepción de un concepto de pago no habitual en el régimen de retención mensual del impuesto a las ganancias que es de ejercicio anual.

- Bonos exentos:

- Se definió que la exención definida para los “bonos por productividad” alcanza también a áreas vinculadas a la comercialización, áreas staff, etc., en el entendimiento que la productividad es un concepto que abarca a la totalidad de las actividades de la empresa y no solo a las áreas de producción.

- A su vez, y en tanto los conceptos a considerar se encuentran condicionados al cumplimiento de pautas o metas objetivas, la exención aplica indistintamente para pautas o metas individuales y/o colectivas.

- SIRADIG:

- Con relación a la necesidad de recalcular los períodos mensuales ya transcurridos cuando el empleado presenta en forma demorada los F.572 – SIRADIG, la AFIP entiende que se deberían recalcular los ingresos y deducciones correspondientes al período fiscal en curso y ajustar la determinación del impuesto.

- En caso de que los empleados declaren deducciones que oportunamente, al momento del cálculo mensual de la deducción Especial Incrementada (DEA), no fueron informadas, o rectifique la información que antes hubieran presentado para el mismo período fiscal, teniendo ello impacto en meses respecto de los cuales ya fue calculada dicha DEA para casos de remuneraciones brutas menores a $150.000 o $175.000, según el caso. La AFIP entiende que deberá ajustarse retroactivamente los meses que son alcanzados por esta modificación a los efectos de neutralizar cualquier distorsión que pudiera surgir, y el recálculo deberá efectuarse cuando el empleado comunica la novedad.

Feriados 2022

- A través del decreto 789/21, se establecieron los feriados con fines turísticos para el año 2022, que se celebrarán los días:

- 7 de octubre

- 21 de noviembre

- 9 de diciembre

- El artículo 7 de la ley 27399 dispone que el PEN podrá fijar anualmente hasta 3 días feriados o no laborables destinados a promover la actividad turística, que deberán coincidir con los días lunes o viernes.

- Pueden ser hasta 3, aunque podrían ser menos.

- Deben coincidir con días lunes o viernes (a efectos de fomentar el turismo)

- Pueden definirse como:

- Días no laborables: si el empleador decide que habrá prestación ese día los trabajadores no cobrarán ningún adicional y deberán prestar servicios normalmente.

- Feriados: si el trabajador presta tareas deberá percibir el sueldo de tales días más una suma igual.

- A su vez, agrega que el PEN deberá establecerlos con una antelación de 50 días a la finalización del año calendario.

- En cumplimiento con este requisito el 15/11 (en forma extemporánea) se dictó el decreto que dispone los días como “feriados”.

- Por último, los feriados definidos para el año 2022 son los que se muestran a continuación:

- Feriados inamovibles (Fijos):

- Son días feriados que se celebran el mismo día en que se conmemoran. No se trasladan.

- Si el empleado trabaja ese día, percibe dicho día a valor doble.

- Sino, no sufre descuento por ese día.

- Feriados inamovibles (Fijos):

-

Feriados trasladables:

Feriados trasladables:

- Si la fecha de conmemoración del feriado coincide con día martes o miércoles: se pasa el festejo al lunes anterior.

- Si coincide con jueves o viernes: el festejo se traslada al lunes de la semana siguiente.

- A los efectos del pago del salario por dichos días, se aplica el mismo criterio: si el empleado no trabaja cobra el sueldo normal, si lo trabaja lo cobra doble.

- De acuerdo a lo dispuesto por el D. 789/21, los feriados nacionales trasladables permanecerán en la fecha designada en aquellos años en los cuales se superpongan con un feriado nacional inamovible.

-

Feriados con fines turísticos:

Feriados con fines turísticos:

- Son días feriados establecidos por el PEN.

- Pueden ser no laborables o feriados, a criterio del PEN.

- Para 2022 el PEN decidió que los días con fines turísticos sean feriados.

-

Días no laborables:

Días no laborables:

- Son días en los que es el empleador quien decide si se trabaja o no.

- Si el empleador decide tener actividad, se toma como un día normal. Los empleados trabajan y no cobran ningún adicional.

- Si el empleador decide que no habrá actividad y por lo tanto prestación de tareas, el trabajador de todas formas debe percibir el sueldo de ese día.

- El único día establecido en el calendario como no laborable es el jueves santo.

- Pueden agregarse más días no laborables cada año, en la medida que el PEN establezca los días con fines turísticos como no laborables, y no como feriados.

Programa Fomentar Empleo

- Mediante la resolución (MTESS) 647/21 se crea el Programa Fomentar Empleo que tiene por objeto asistir a trabajadores con dificultades para ingresar al empleo formal, a través del acceso a prestaciones que les permitan mejorar sus competencias laborales e insertarse en empleos de calidad.

- El Programa está destinado a trabajadores de 18 años de edad o más que se encuentren en búsqueda activa de empleo y que al momento de solicitar su incorporación al Programa y de acceder a cada prestación, no cuenten con trabajo registrado en el sistema de seguridad social dentro de los últimos tres (3) meses de información disponible, con excepción del Monotributo Social y del Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares.

- El Programa brindará un tratamiento especial a los siguientes grupos poblacionales:

- Jóvenes de 18 a 24 años, inclusive;

- Mujeres de 25 a cincuenta y 59 años, inclusive;

- Varones de 45 a 64 años, inclusive;

- Personas de la diversidad sexo genérica.

- Prestaciones:

- Generales: los trabajadores podrán acceder a las siguientes prestaciones generales:

- Servicios de orientación laboral y asistencia en la búsqueda de empleo;

- Servicios de intermediación laboral;

- Servicios de formación profesional;

- Certificación de competencias laborales.

- Específicas:

- Prácticas en ambientes de trabajo;

- Acciones de promoción para la inserción en el trabajo registrado.

- Generales: los trabajadores podrán acceder a las siguientes prestaciones generales:

- Las prestaciones generales y específicas del Programa se instrumentarán a través del Portal Empleo.

- La Secretaría de Empleo (Autoridad de Aplicación) podrá prever el otorgamiento de asignaciones dinerarias a los trabajadores comprendidos.

- Los trabajadores deberán registrar sus datos personales y completar su historia laboral en el Portal Empleo, y manifestar su voluntad de incorporarse al Programa.

- Se incluye al Programa dentro de la nómina de políticas y programas educativos, de formación y empleo y de intermediación laboral comprendidos por el beneficio de reducción transitoria de contribuciones patronales para empleadores del sector privado establecido por el Decreto 493/21.

Actualización de Jurisdicción en Simplificación Registral

- Se incorporó en Simplificación Registral una nueva sección para informar la jurisdicción laboral en la que el empleador rubrica el libro especial del artículo 52 de la LCT.

- El ingreso de la jurisdicción se encuentra disponible para todo el universo de empleadores.

- En el caso de obligados a LSD, es necesaria la actualización de la información, ya que a partir del 01/11/21 será requisito para realizar cualquier actualización en el servicio Simplificación Registral.

- Para el resto de los empleadores no obligados al LSD la actualización de la jurisdicción será optativa. Si bien tendrán la posibilidad de actualizar la jurisdicción, de no hacerlo no se condicionará la utilización de las funcionalidades de Simplificación Registral.

- En ningún caso la falta de actualización de la jurisdicción impedirá la generación y envío del F931.

- Jurisdicción:

- El servicio habilita la posibilidad de informar cualquier jurisdicción en la que el empleador tenga registrada una sucursal o la posibilidad de seleccionar “Nación” en caso de que se rubrique ante el MTESS.

- Al desplegar el menú de selección, se visualizará marcado en verde las alternativas habilitadas.

- En caso de no centralizar la rúbrica, el empleador puede dar de alta más de una jurisdicción

- Centralización:

- Si la jurisdicción seleccionada centraliza rúbrica, debe indicarse “Si” en caso de contar con resolución que lo avale. Si teniendo una jurisdicción indicada que centraliza, se confirma una nueva que centraliza, esta última prevalece, informando en la primera como “Período hasta” el mes en el que toma vigencia la nueva.

- Período desde: Se debe indicar mes y año desde el que se rubrica en dicha jurisdicción.

- Período hasta: Dejarlo en blanco hasta la baja de la jurisdicción.

- Modificación: aplica para jurisdicciones con alta o baja. En cualquiera de los casos, admite modificar cualquiera de sus campos. En caso de baja, el servicio solicitará se ingrese el “Período baja”.

- Por último, la anulación aplica en los casos en que el alta no hubiese correspondido.

- Al optar por esta alternativa, será solicitada confirmación.

Programa Inserción Laboral

- En el marco del decreto 493/21 y las acciones de fomento del empleo, mediante la resolución (MTESS) 1265/21 se realizaron modificaciones en el texto del Reglamento del Programa de Inserción Laboral.

- Para repasar las cuestiones relativas al programa y la normativa relacionada remitimos a las novedades de los meses de agosto y septiembre, donde se exponen las características, requisitos y condiciones para acceder e implementar tal Programa.

- Modificaciones:

- Los empleadores adherentes al Programa podrán contabilizar como parte del salario la ayuda económica mensual a cargo del MTESS y, como mínimo, abonarán a los trabajadores contratados, la diferencia necesaria para alcanzar el salario establecido para la categoría laboral que corresponda, de acuerdo con las normas legales y convencionales que resulten aplicables.

- La ayuda económica mensual a cargo del MTESS deberá ser contabilizada como parte de la remuneración para el cálculo de las contribuciones patronales y los aportes personales a ingresar a los institutos de la Seguridad Social.

- La incorporación de trabajadores en el Programa se realizará durante meses calendario enteros y continuos, debiendo comenzar la relación laboral dentro de los primeros cinco (5) días hábiles del mes de ingreso al Programa.

- En el caso que la relación laboral inicie con posterioridad al quinto día hábil del mes, la incorporación del trabajador al Programa sólo podrá aprobarse a partir del mes siguiente, debiendo los empleadores abonar al trabajador el 100% del salario correspondiente a los días trabajados con anterioridad a la incorporación al Programa.

- El monto de la ayuda económica mensual se determinará al momento de la aprobación de la adhesión del empleador y se mantendrá sin variaciones durante todo el plazo de incorporación del trabajador, salvo cuando:

- Se dispongan modificaciones generales de los montos del Programa que allí lo prevean, o

- Cuando a solicitud del empleador se adecuen los montos por el cambio del tipo de jornada laboral, parcial o completa, del trabajador incorporado.

- Contratos a tiempo indeterminado de prestación discontinua: En el caso de contratos de trabajo a plazo fijo, los empleadores sólo podrán adherir e incorporar trabajadores en la Línea de Promoción del Empleo Asalariado en el Sector Privado si la contratación fuera por un plazo igual o mayor a cuatro (4) meses.

- Los trabajadores podrán ser incorporados sólo una vez por un mismo empleador, en contrataciones a plazo fijo.

- En el caso de contratos de trabajo a tiempo indeterminado, de prestación discontinua o en el Régimen Legal de Trabajo en la Industria de la Construcción, o en el Régimen de Trabajo Agrario, los empleadores sólo podrán adherir e incorporar trabajadores en la Línea de Promoción del Empleo Asalariado en el Sector Privado por períodos mensuales continuos y durante el primer ciclo, estación o temporada de inicio de la relación laboral.

- En el caso de la celebración de Acuerdos Sectoriales en el marco de lo dispuesto por el Decreto 711/21, que prevean su instrumentación a través de la Línea del Programa de Inserción Laboral, se podrán fijar períodos mínimos inferiores o superiores al establecido en el primer párrafo del presente artículo.

- Podrán adherir a la Línea de Promoción del Empleo Asalariado en el Sector Privado empleadores privados registrados como tales ante la AFIP, respecto de trabajadores con los que no hubieran tenido vínculo laboral dentro de los doce (12) meses anteriores a la fecha de incorporación del trabajador a la presente Línea.

- No podrán acceder a la Línea de Promoción del Empleo Asalariado en el Sector Privado empleadoras y empleadores que:

- No incrementen la nómina de trabajadores a su cargo, respecto de la existente al mes inmediatamente anterior a la presentación de su solicitud de adhesión;

- Estén incluidos en el REPSAL.

- El monto de la ayuda económica mensual será de $ 15.000 cuando los trabajadores sean contratados en el marco del Régimen Legal de Trabajo de la Industria de la Construcción.

- Los empleadores que participen de la Línea de Promoción del Empleo Asalariado en el Sector Privado deberán mantener, durante su participación, como mínimo la cantidad de personal declarada al momento de su adhesión, con las excepciones propias de las actividades cíclicas, estacionales o de temporada.

- La detección de una baja en la nómina importará el cese transitorio de las liquidaciones correspondientes a la adhesión aprobada, debiendo los empleadores hacerse cargo por sí de la totalidad del salario correspondiente.

- Los trabajadores incorporados al Programa de Inserción Laboral no podrán ser reemplazados. De resultar necesario, el empleado deberá solicitar la desvinculación del trabajador primeramente incorporado y tramitar una nueva adhesión para el ingreso del otro trabajador.

- Las ayudas económicas mensuales a asignarse a trabajadores desocupados incluidos en el Programa de Inserción Laboral serán incompatibles con la percepción, por igual período, de:

- Un ingreso económico originado en un vínculo contractual de empleo público ajeno al Programa de Inserción Laboral;

- Prestaciones previsionales;

- Pensiones no contributivas de cualquier naturaleza;

- Ayudas económicas de otros programas de empleo o capacitación laboral nacionales, provinciales o municipales, con excepción de la prestación Progresar.

- Si durante la participación de un trabajador en el Programa de Inserción Laboral venciera su plazo de permanencia en el programa de empleo que habilitó su ingreso al presente Programa, el trabajador continuará vinculado al Programa de Inserción Laboral y seguirá percibiendo la ayuda económica mensual respectiva hasta la finalización de su plazo de incorporación.

Empleados de comercio

- Se homologó el acuerdo de empleados de comercio que prevé un incremento del 13% a partir del mes de febrero de 2022 sobre las escalas de las remuneraciones básicas del CCT, tomando como base de cálculo para la aplicación de dicho incremento, la suma resultante de la escala salarial de básicos convencionales correspondiente para cada categoría, en el valor expresado para el mes de mayo de 2021.

- El incremento del 13% (sobre los básicos a mayo de 2021) se abonará en forma de asignación no remunerativa y no acumulativamente de la siguiente forma:

- Un 3% a partir del mes de febrero de 2022.

- Un 10% a partir del mes de marzo de 2022.

- Importante: tener en cuenta que, aunque la empresa abona un salario básico mayor, el incremento no remunerativo será sobre el básico de CCT, y no el eventualmente pactado entre las partes. En este sentido:

- El 13 % se aplica sobre los básicos de CCT.

- En caso de aplicarlo sobre un básico mayor, sólo la proporción vinculada al básico del mayo 2021 tendrá carácter de “no remunerativa”, el excedente deberá realizar aportes y contribuciones en forma completa, es decir, será remunerativo a todos los efectos.

- No se aplica el porcentaje sobre adicionales, para lo que valen las mismas consideraciones hechas en el punto anterior.

- El incremento se abona bajo la denominación “Incremento No Remunerativo - Acuerdo Complementario enero 2022” (en forma completa o abreviada), mientras mantenga la condición de No Remunerativo.

- No se aplican sobre esta suma los adicionales previstos en el CCT 130/75

- No es contributiva a ningún efecto

- No genera aportes y contribuciones a los subsistemas de la seguridad social, excepto:

- Aportes y contribuciones a OSECAC.

- Aporte del trabajador con destino a cuota sindical y FAECYS.

- En el caso de jornada a tiempo parcial es proporcional a la jornada cumplida.

- Aclaración: Si bien el acuerdo hacer referencia a que se debe proporcionar la asignación en caso de ausencias por causas injustificadas, esto resulta redundante, siendo lógico que no deberá abonarse por aquellos días del mes en los que no exista prestación por parte del trabajador, y esto incluye no sólo las ausencias injustificadas, sino también las justificadas o producto de alguna licencia sin goce de haberes.

- Si lo llevamos al extremo, un trabajador que solicita una licencia sin goce de sueldos por todo un mes, no percibiría sueldo, y lógicamente tampoco cobrará monto alguno en concepto de esta suma no remunerativa, en tanto no habrá prestación.

- Aclaración: Si bien el acuerdo hacer referencia a que se debe proporcionar la asignación en caso de ausencias por causas injustificadas, esto resulta redundante, siendo lógico que no deberá abonarse por aquellos días del mes en los que no exista prestación por parte del trabajador, y esto incluye no sólo las ausencias injustificadas, sino también las justificadas o producto de alguna licencia sin goce de haberes.

- Para el caso de trabajadores suspendidos por aplicación del artículo 223 bis de la LCT, el incremento será liquidado en forma proporcional en iguales términos a la prestación dineraria no remunerativa que se pacte en los acuerdos.

- No se debe tener en cuenta la asignación no remunerativa determinada por el incremento a los efectos de la liquidación del SAC, horas extras, feriados, vacaciones, y demás institutos, excepto en los casos de licencia por enfermedad inculpable o por accidente de trabajo o enfermedad profesional (LRT).

- El incremento No Remunerativo del 13% se incorporará, en su valor nominal, a los salarios básicos convencionales, con las remuneraciones correspondientes al mes de abril de 2022.

- Asimismo, se publican los valores de los básicos determinados y las sumas no remunerativas para las distintas categorías.

La Corte establece un límite diario a la jornada de trabajo

En la causa Cardone, Lorena de los Ángeles c/ Be Enterprises S.A. s/ despido, del 01/11/22, la CSJN hace lugar a la queja y por tanto procede el recurso extraordinario.

La Cámara había considerado que si bien quedó demostrado que la actora cumplía una jornada diaria de 7 horas de lunes a viernes y 12 horas los días sábados (47 horas semanales), no devengó horas extraordinarias ya que no superaba el límite semanal de 48 horas previsto en la ley 11.544 y su decreto reglamentario.

La CNAT fundó esa postura en el precedente de la propia cámara sentado en el fallo Plenario 226, “D´Aloi”.

- Este fallo plenario establece que el trabajo realizado fuera de la jornada convenida por las partes sin exceder el máximo legal debe pagarse sin el recargo previsto en el artículo 201 del régimen de contrato de trabajo.

- Es decir, si, por ejemplo, se pactó con un trabajador una jornada de 40 horas semanales, no existiendo una jornada definida para la actividad o CCT (por lo que se considera entonces la jornada legal de 48 horas semanales de la ley 11.544), las horas en exceso de esa jornada de 40 horas y hasta las 48 horas no se pagan con el recargo de 50% o 100%, sino al valor normal de la hora.

- Es decir, se pagan, pero a valor simple (sin los recargos) aquellas horas que, superando la jornada pactada o convenida entre las partes, no supera la legal o convencional.

Este fallo plenario citado por la Cámara poco tiene que ver con el asunto discutido en autos, sin embargo, la alzada se basó en el mismo para determinar la improcedencia de la realización de horas extras.

Por su parte, la Corte hace lugar al reclamo de la trabajadora Cardone, que manifiesta que, si bien la jornada de 47 horas no supera el límite semanal, excedía los sábados el límite diario de 9 horas estipulado en la ley 11.544 y su decreto reglamentario.

Sobre esa base, arguye que se encuentra acreditado en autos que la actora devengó 3 horas extraordinarias semanales, los días sábado, durante toda la relación laboral.

Destaca que la redacción de la norma es clara en cuanto establece que la jornada realizada por sobre la novena hora debe ser considerada extraordinaria.

Recordemos que la ley 11.544 establece en su artículo 1º lo siguiente:

- Art. 1: La duración del trabajo no podrá exceder de ocho horas diarias o cuarenta y ocho semanales para toda persona ocupada por cuenta ajena en explotaciones públicas o privadas, aunque no persigan fines de lucro.

Por su parte, el reglamento de la ley 11.544, D. 16.115 dispone al respecto:

- Art. 1: …

- b) Distribución desigual, entre los días laborables de las cuarenta y ocho horas de trabajo de la semana, cuando la duración del trabajo de uno o varios días sea inferior a ocho horas. El exceso de tiempo previsto en el presente párrafo, no podrá ser superior a una hora diaria y las tareas del sábado deberán terminarse a las trece horas, salvo los casos exceptuados por los decretos reglamentarios de la ley 11640.

Como bien lo expresa la actora en su demanda, “el debate plenario número 226 CNAT la discusión se centró en la forma en que debían pagarse las horas realizadas en exceso de la jornada convencional y dentro del límite legal, pero no en el límite diario de jornada”.

La Corte entiende que de la normativa nacional aplicable se desprende en forma clara y precisa que existen dos límites de jornada, uno diario y otro semanal, independientes y autónomos entre sí.

A su vez, la norma reglamentaria prevé que, en caso de distribución desigual de horas, modalidad en la que se desempeñaba la recurrente, el límite diario de jornada es de 9 horas y no se encuentra condicionado por el límite semanal.

La Corte consideró que la CNAT incurrió en el absurdo de eliminar en forma tácita el límite diario, con las graves consecuencias que ello podría provocar en la economía y salud de los trabajadores. Y como no se encuentra cuestionado que la trabajadora cumplió una jornada de 12 horas los días sábados durante toda la relación laboral, la corte entiende que se excedió claramente el límite de jornada diario.

Por otra parte, la CSJN coincidió con que la cuestión debatida en el plenario 226 no tiene vinculación ni otorga una solución al caso de autos.

En definitiva, lo que entendió la Corte, es que, cuando se supera el límite diario de 8 horas (que el DR extiende a 9 horas) esas horas se deben pagar con recargo, es decir, como hora extra.

En consecuencia, toda hora por encima de las 9 horas, en jornadas distribuidas desigualmente, se debe abonar como hora extraordinaria, aunque no se supere el límite de horas semanales.

Esto implica que deberemos cambiar las condiciones y formas de diagramación de las jornadas laborales, teniendo en cuenta que, aunque no se supere las 48 horas semanales, es jurisprudencia de la Corte que las horas que excedan de las 9 diarias se deben pagar con el recargo.

Se debe entonces considerar:

- Un límite semanal: 48 horas semanales

- Un límite diario: 9 horas diarias

Y no puede excederse ninguno de ambos, ni el límite semanal, ni el diario (con un máximo de 9 horas).

A mi modo de ver el fallo, la Corte esquiva o no trata la cuestión de fondo que subyace al planteo del caso.

En realidad, el articulado de nuestra ley de jornada, 11.544, se basa en el Convenio OIT 1, que en su artículo 2 establece:

- En todas las empresas industriales públicas o privadas, o en sus dependencias, cualquiera que sea su naturaleza, con excepción de aquellas en que sólo estén empleados los miembros de una misma familia, la duración del trabajo del personal no podrá exceder de ocho horas por día y de cuarenta y ocho por semana, salvo las excepciones previstas a continuación:(b) cuando, en virtud de una ley, de la costumbre o de convenios entre las organizaciones patronales y obreras (a falta de dichas organizaciones, entre los representantes de los patronos y de los obreros) la duración del trabajo de uno o varios días de la semana sea inferior a ocho horas, una disposición de la autoridad competente, o un convenio entre las organizaciones o representantes supradichos, podrá autorizar que se sobrepase el límite de ocho horas en los restantes días de la semana. El exceso del tiempo previsto en el presente apartado nunca podrá ser mayor de una hora diaria;

Este Convenio 1 de la OIT, fue ratificado por nuestro país con fecha 30 noviembre 1933.

A partir de la reforma de nuestra CN en 1994, los convenios y tratados internacionales adquirieron jerarquía supra legal (están por encima de las leyes, pero por debajo de la constitución).

Por ende, el planteo correcto, llegada la oportunidad de decidir sobre el asunto, hubiera sido considerar que como el Convenio OIT tiene jerarquía supralegal, reemplazaría a la ley 11.544 en tanto la misma usa una disyunción para delimitar la jornada máxima diaria y semanal: “8 o 48 horas”, cuando el Convenio OIT establece una conjunción: “8 y 48”, lo que implica respetar ambos límites, el diario y el semanal. Con la excepción que hace el propio Convenio OIT (en el inciso b) de su artículo 2) de exceder en límite en sólo una hora diaria, es decir, hasta legar a 9 horas.

En virtud de lo que establece el artículo 9 de la LCT, en cuanto a la norma más favorable, y entendiendo la jerarquía de las normas, este debió ser el argumento para limitar la jornada diaria, y no el reglamento de la propia ley 11.544.

Por otra parte, tal como está planteada nuestra normativa local en materia de jornada de trabajo (y a diferencia del Convenio OIT 1, de donde se toma casi textualmente la norma, que plantea la posibilidad de exceso en una hora en el propio texto del Convenio), el Decreto 16.115 incurre en un exceso reglamentario, ya que modifica el límite que impone la ley, y va más allá de lo que prevé la misma. En definitiva, consideramos que se desaprovechó la oportunidad de justificar la aplicación de ambos límites -diario y semanal- en el texto del Convenio OIT, por aplicación de la jerarquía normativa dispuesta a partir de la reforma constitucional.

Los descansos semanales y las horas extras

Resulta claro que los días de descanso semanal (comúnmente llamados también “francos” semanales, o descanso hebdomadario) no pueden compensarse en dinero.

Para el caso que un trabajador hubiera prestado servicios el día de su descanso semanal, la LCT prevé que el mismo sea compensado con un descanso igual en la semana siguiente.

En caso de que el empleador no compense dicho descanso en la semana siguiente a aquella en la cual el trabajador prestó servicios el día de su franco, el propio empleado podrá hacer uso de este descanso en la semana “subsiguiente”.

Es decir, asumiendo que la semana 1 es cuando el empleado debió trabajar el día de su franco, en la semana 2 el empleador debe compensar dicho franco no gozado con un día de descanso -adicional al que corresponda por esa semana 2-, por lo tanto, el trabajador en la semana 2 contará con dos descansos: el que corresponde a la semana 2 y el que debe restituirse en compensación por la semana 1.

Luego, si el empleador no cumple con su deber de compensar el franco en la semana 2, el trabajador podrá hacer uso del mismo unilateralmente comunicando esto al empleador, en la semana 3 (semana “subsiguiente”). Si así lo hace, además del gozar el día franco, el empleador deberá abonar una “multa” consistente en el 100% de la remuneración de ese día.

Así lo expresa la LCT:

- Art. 207, LCT: Cuando el trabajador prestare servicios en los días y horas mencionados … y se omitiere el otorgamiento de descanso compensatorio en tiempo y forma, el trabajador podrá hacer uso de ese derecho a partir del primer día hábil de la semana subsiguiente, previa comunicación formal de ello efectuada con una anticipación no menor de 24 (veinticuatro) horas. El empleador, en tal caso, estará obligado a abonar el salario habitual con el 100% (ciento por ciento) de recargo.

¿Qué ocurre si el trabajador no hace uso del goce del descanso compensatorio en la semana 3 ante la omisión de su empleador? Dicha posibilidad caduca, y luego el empelado no podrá reclamar dicha posibilidad, así como su compensación en dinero.

Hasta aquí nos referimos al descanso semanal. Que no puede compensarse en dinero, ya que se trata de uno de los descansos (el semanal) establecidos en la ley. Por ende, la misma no admite su reemplazo por la remuneración correspondiente a dichos días, sino sólo su goce, en tanto reviste un fin higiénico, reparador, en pos de mantenimiento de la salud psicofísica del trabajador.

No deben confundirse los descansos semanales, con el hecho de realizar horas extraordinarias en tales días.

Al respecto, la LCT indica:

- Art. 204, LCT: Queda prohibida la ocupación del trabajador desde las 13 (trece) horas del día sábado hasta las 24 (veinticuatro) horas del día siguiente, salvo en los casos de excepción previstos en el artículo precedente y los que las leyes o reglamentaciones prevean, en cuyo caso el trabajador gozará de un descanso compensatorio de la misma duración, en la forma y oportunidad que fijen esas disposiciones atendiendo a la estacionalidad de la producción u otras características especiales.

Esta prohibición es relativa, no es totalmente restrictiva, ya que existen innumerables actividades que se desarrollan durante los fines de semana (por nombrar sólo algunas: comercio, hotelería, gastronomía, peluquería, esparcimiento, y un largo etcétera).

Por ende, para las actividades que habitualmente se desarrollan también durante los fines de semana, lógicamente los días de descanso al personal serán asignados durante otros días de la semana (esto as su vez podrá llevarse a cabo mediante francos fijos o rotativos).

De cualquier forma, no existen dudas que existen trabajadores que gozan sus descansos semanales en días distintos a los sábados y domingos, y los condicionamientos y referencias deberán hacerse en base a dichos días en que gozan su descanso. Por ejemplo, para un trabajador que goza sus francos los días martes, el lunes será su “sábado”, y por lo tanto se abonarán al 100% las horas extras que se realicen el lunes luego de las 13 horas.

Pero no obstante estas aclaraciones, debe quedar muy claro que se abonarán recargos (del 50% o el 100%) en la medida que se realicen horas extraordinarias.

Sino se supera la jornada máxima (supongamos la legal de 48 horas semanales), no habrá horas extras (excepto lo que comentamos respecto al siguiente fallo que analizamos).

Entendido esto, no hay horas extras si no hay exceso en la jornada de trabajo. Para que analicemos si debemos o no abonar horas extras al 50% o al 100%, primero debe darse la situación en la que exista un exceso en la jornada laboral; y luego ahí sí analizar cuándo se realizaron tales horas extras (en días “normales o comunes” o en días “sábados después de las 13 o domingos”, o los días asimilables en función del franco del trabajador).

El punto que queremos marcar es que no deben confundirse dos institutos que son totalmente diferentes:

- Por un lado, los descansos semanales, que deben compensarse en caso de haberlos trabajado, como ya explicamos, y buscan un fin higiénico y la reparación psicofísica del trabajo. No se compensan en dinero.

- Por otro lado, las horas extras, cuya procedencia y determinación nada tiene que ver con los francos, sino con el hecho de haber excedido la jornada laboral definida.

Comprendido esto, analicemos el fallo S., M. c/ Operadora de Estaciones de Servicio S.A. s/ despido, dictado por la CNAT, Sala VII el 16/05/22.

El trabajador, con una sentencia desfavorable en primera instancia, recurre a la Cámara para se haga lugar a su reclamo por falta de pago de las horas extraordinarias y su correspondiente incidencia en la base salarial, que influiría en la liquidación final abonada.

El empleado prestaba tareas en el horario de 14 a 22 hs, de lunes a lunes, gozando de 6 francos mensuales.

La Cámara expresó que el reclamante confunde los institutos del descanso semanal con el de las horas extras, reclamando el pago por el trabajo prestado en horas extraordinarias en función de que su entonces empleadora no le habría otorgado los descansos establecidos en el artículo 204 de la LCT y no le abonó el recargo del 100% que establece el artículo 207.

La CNAT se apoya en el fallo de primera instancia, compartiendo lo explicado por la misma, en el sentido de que el trabajo prestado en días sábados y domingos y que corresponderían a los períodos de descanso semanal obligatorio, no siempre resulta ser tiempo extra de labor que deba ser pagado con recargos. Se paga con recargo el trabajo después de las 13 horas de los días sábados y los domingos, siempre que además se excedan las 48 horas de trabajo semanal.

En el caso de marras no surge que el límite máximo de 8 horas diarias y 48 horas semanales haya sido superado.

Teniendo en cuenta que la jornada laboral del actor era de lunes a lunes de 14 a 22 horas, con 6 francos mensuales, no ha trabajado en exceso de la jornada legal, por lo que no corresponde abonar el recargo previsto en el artículo 207 de la LCT.

La hora suplementaria es la que excede la jornada legal diaria o semanal, con prescindencia del día de la semana en el que se presta la labor (cfr. Ley 11.544 y Decreto Ley 16.115/33) y no debe confundirse tal instituto con el descanso hebdomadario, de modo que si, como en el caso, la jornada del trabajador no excede a los límites legales, el solo fundamento de que su labor hubiese sido cumplida después de las 13 horas del día sábado y en días domingos, no otorga derecho a reclamar tales horas como extra. Este instituto no da derecho a una sobre asignación salarial en los casos en los que se transgreda la prohibición legal dispuesta en el artículo 204 de la LCT, sino que establece un descanso compensatorio que el dependiente está habilitado a gozar por sí, con la única exigencia de cursar una comunicación formal al empleador con una anticipación no menor a 24 horas.

Cabe destacar que solamente en el supuesto mencionado supra, el empleador está obligado a abonar el salario habitual con un recargo del 100%, es decir, cuando el empleador no otorga el franco en la semana “siguiente” a haberlo laborado, y el empleado debe hacer uso del mismo en la semana “subsiguiente”.

Como bien explica la camarista Dra. Graciela L. Carambia, la solución legal no implica una compensación monetaria sino en especie, dado que el trabajador puede gozar del descanso compensatorio correspondiente en forma compulsiva a partir del primer día hábil siguiente, y sólo en tal caso el empleador es sancionado con el deber de abonar el recargo salarial. En cambio, en el caso opuesto, cuando el trabajador no goza por sí el franco omitido, la ley no prevé posibilidad de la percepción del salario con recargo, es decir, su compensación en dinero, adoptando una solución similar a la que establece el artículo 162 de la LCT, que al respecto de las vacaciones establece que las vacaciones no son compensables en dinero, salvo lo dispuesto en el artículo 156 (extinción del contrato). Se trataría de un supuesto de “caducidad”.

Las guardias pasivas no implican prestación de servicios

En la causa S., M. S. c/ Unilever de Argentina S.A. s/ despido, la Sala VIII de la Cámara Nacional de Apelaciones del Trabajo (CNAT) determinó que las guardias denominadas “pasivas” no implican necesariamente prestación de tareas, en tanto no hay puesta a disposición efectiva.

La trabajadora reconoció que realizaba guardias pasivas con el celular encendido, debiendo asistir a distintos establecimientos cuando era necesario.

La Cámara consideró que la circunstancia de que una persona permanezca en su domicilio y pueda ser convocada en cualquier horario para cumplir la tarea para la que fue contratado, no implica que, por esa sola circunstancia, deba ser remunerado el tiempo que no dispensa a su tarea.

Las guardias pasivas no implican propiamente una prestación de servicios que deba ser remunerada, salvo que durante las mismas se requieran los servicios del trabajador en cuyo caso se deberá acreditar en qué medida tuvo que responder a requerimientos o contingencias acaecidas fuera de su horario de labor.

En la causa no ha sido invocado y ni probado, que durante el tiempo en que sus servicios específicos no fueran requeridos, no pudiese disponer del mismo en su propio beneficio, lo que indica, a las claras, que el lapso en el que permanecía en su domicilio (o donde estuviese) no estaba a disposición de la empleadora y, por lo tanto, no debía ser remunerado.

Estar de guardia, con la posibilidad de ser convocado, no significa permanecer a disposición de la empresa.

Las guardias pasivas no generan pago de retribución sino sólo cuando los servicios son requeridos.

Derecho a la desconexión

Este proyecto pretende modificar el artículo 1º de la ley de jornada de trabajo, 11.544, receptando el derecho a la desconexión previsto en la ley de Teletrabajo, 27.555.

En este sentido, dispone:

- “La duración del trabajo no podrá exceder de ocho horas diarias o cuarenta y ocho horas semanales para toda persona ocupada por cuenta ajena en explotaciones públicas o privadas, aunque no persigan fines de lucro.

- No están comprendidos en las disposiciones de esta ley, los trabajos agrícolas, ganaderos y los del servicio doméstico, ni los establecimientos en que trabajen solamente miembros de la familia del jefe, dueño, empresario, gerente, director o habilitado principal.

- La limitación establecida por esta ley es máxima y no impide una duración del trabajo menor de 8 horas diarias o 48 semanales para las explotaciones señaladas. Entre el cese de una jornada de trabajo y el comienzo de la siguiente quedará prohibido el envío de directivas, consignas y solicitudes de actividades adicionales por medios tales como correos electrónicos, mensajes u otras herramientas tecnológicas."

Licencia anual especial para la realización de estudios preventivos

El proyecto prevé una licencia especial anual para la realización de estudios preventivos de cáncer de mama y cérvico uterino.

El mismo dispone que:

- Toda persona con útero tiene derecho a una licencia especial remunerada de un (1) día al año para la realización de los estudios médicos tendientes a la prevención y detención temprana de cáncer de mama y de cáncer cérvico uterino.

- La persona beneficiaria deberá acreditar ante el empleador haber realizado el estudio mediante la presentación del certificado expedido por el profesional o centro de salud interviniente.

- La licencia no podrá implicar afectación salarial alguna, descuentos, ni la pérdida del presentismo ni cualquier otro beneficio laboral o adicional salarial que perciba.

- Los principales cambios y modificaciones que propone el proyecto son los siguientes:

Esta licencia se enmarca en lo establecido por las leyes 23.611 y 26.606, relacionadas con la detección temprana del cáncer de mama y de cáncer cérvico uterino.

Reducción de contribuciones al SIPA de establecimientos de salud

Repasamos a continuación las normas vinculadas a la aplicación de la reducción de contribuciones patronales con destino al SIPA para establecimientos relacionados con la salud, haciendo una reseña hasta la actualidad acerca de las condiciones para su aplicación y operatividad.

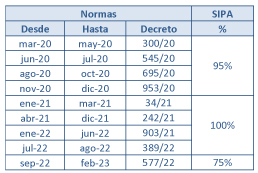

En uso de las facultades conferidas por la Ley 27.541, el Decreto 300/20 estableció una reducción transitoria del NOVENTA Y CINCO POR CIENTO (95 %) de las contribuciones destinadas al SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) para los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud con respecto a determinadas actividades, cuya vigencia ha sido extendida por sucesivas prórrogas.

En el marco del mencionado Decreto 300/20, el Decreto 34/21 dispuso un tratamiento diferencial para los empleadores correspondientes a determinadas actividades relacionadas con la salud, en lo que respecta a las contribuciones patronales con destino al SIPA, originalmente hasta el 31 de marzo de 2021.

La vigencia del decreto fue prorrogada sucesivamente mediante los decretos 242/21, 903/21, 389/22 y, recientemente, el Decreto 577/22, que extendió el beneficio de reducción del 75% de las Contribuciones al SIPA hasta el 28/02/23.

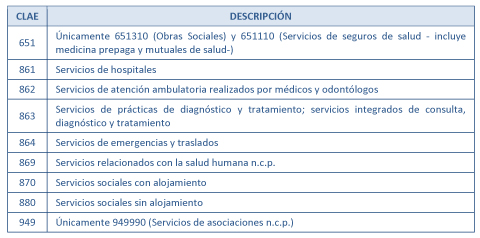

El beneficio comprende a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, cuyas actividades, identificadas en los términos del “Clasificador de Actividades Económicas (CLAE)”, se especifican en el ANEXO (IF-2021-04075384-APN-DNCRSS#MT) que forma parte integrante del decreto 34/21, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Estas actividades son las que a continuación se detallan:

Para identificar a los trabajadores de la salud alcanzados por la reducción de alícuota de contribuciones patronales en el marco de la mencionada actividad principal, se debe consignar alguno de los códigos siguientes, según lo dispone la RG (AFIP) 4694:

- 1. “125 - Actividades no clasificadas-Detracción Ampliada - Dcto. 688/2019 - Dcto. 34/2021 - Dcto 242/2021”.

- 2. “126 - Ley Nº 15223 con obra social-Detracción Ampliada - Dcto. 688/2019 - Dcto. 34/2021 - Dcto 242/2021”.

- 3. “127 - Actividades no clasificadas - Sector Salud Dcto. 34/2021 - Dcto 242/2021”.

- 4. “128 - Ley Nº 15223 con obra social - Sector Salud Dcto. 34/2021 - Dcto 242/2021”.

- 5. “134 - Régimen nacional sin obra social nacional - Sector Salud Dcto. 34/2021 - Dcto 242/2021”.

La citada RG dispone que los empleadores que tengan como actividad declarada, según el “Clasificador de Actividades Económicas” -F. 883- alguna de las mencionadas, serán caracterizados en el “Sistema Registral” con el código “459 - Beneficio Dto. 300/2020”, a fin de aplicar el beneficio de reducción de alícuota de contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA).

Los códigos a utilizar también son mencionados en la Resolución Conjunta (AFIP - MTESS) 5083/21. Se detallan a continuación las normas que determinan la mencionada reducción de contribuciones con destino al SIPA, con su consiguiente vigencia y porcentaje de reducción asociado:

Recordamos que estos topes resultan modificados trimestralmente, en virtud de la movilidad jubilatoria, en los meses de marzo, junio, septiembre y diciembre de cada año. Para la actualización se aplica un índice combinado del que forma parte el índice RIPTE.