- El mencionado artículo 179 de la LCT establece, en cuanto a los descansos diarios por lactancia que se deben conceder a las mujeres trabajadoras, lo siguiente:

- Art. 179: Toda trabajadora madre de lactante podrá disponer de 2 (dos) descansos de media hora para amamantar a su hijo, en el transcurso de la jornada de trabajo, y por un período no superior a 1 (un) año posterior a la fecha del nacimiento, salvo que por razones médicas sea necesario que la madre amamante a su hijo por un lapso más prolongado

En los establecimientos donde preste servicios el número mínimo de trabajadoras que determine la reglamentación, el empleador deberá habilitar salas maternales y guarderías para niños hasta la edad y en las condiciones que oportunamente se establezcan.

- Resaltamos que el título del artículo 179 es “Descansos diarios por lactancia”, factor de que debe considerarse especialmente, ya que es el nombre que eligió el legislador y define el tema que trata el propio artículo y la referencia principal del mismo.

- El objetivo original de la norma fue que las madres trabajadoras cuenten con DOS (2) descansos durante la jornada para amamantar a sus hijos recién nacidos.

- Mediante el Decreto 144/22, el PEN reglamentó dicho artículo de la siguiente forma:

- En los establecimientos de trabajo donde presten tareas CIEN (100) personas o más, independientemente de las modalidades de contratación, se deberán ofrecer espacios de cuidado para niños de entre 45 días y 3 años de edad inclusive, que estén a cargo de los trabajadores y trabajadoras, durante la respectiva jornada de trabajo.

- Si bien el artículo 179 de la ley habla de la “trabajadora madre de lactante”, el decreto va más allá, incluyendo en la dispensa a los trabajadores hombres a cargo de niños entre 45 días y 3 años.

- De esta forma, la consideración no es sólo para las madres lactantes, sino que se extiende para todos los dependientes con hijos en dichas edades, independientemente del género del empleado y de la condición o no de “lactante”, es decir, que amamante a sus hijos con leche materna luego del parto (generalmente, y por recomendación médica, la lactancia se puede extender hasta los 2 años).

- En los considerandos de la norma se aclara que si bien la literalidad de la norma que se reglamenta alude a situaciones donde se trata de trabajadoras mujeres, una interpretación ajustada a derecho de la misma obliga a contemplar en la reglamentación a todas las personas que trabajan, con independencia de su género.

- De esta manera, todos los trabajadores, hombres o mujeres, estarán alcanzados por la disposición, debiendo contemplarse esta situación para ambos progenitores en el caso que ambos se desempeñen en relación de dependencia y para distintos empleadores. Sin embargo:

- La norma no contempla el caso de pluriempleo.

- Tampoco tiene en consideración la forma de proceder en caso de que ambos progenitores o responsables parentales sean dependientes de distintas empresas, en el sentido de cuál de ellas deberá hacerse cargo de cumplir lo que requiere la norma, o en qué proporción, y de qué forma (si una cuenta con instalaciones y la otra pretende compensar el gasto en dinero).

- Del texto del decreto se desprende que las empresas con hasta 99 empleados inclusive no deben contar con estas instalaciones, ni compensar su falta de ninguna manera. Aquellas que cuenten con 100 o más personas (veremos seguidamente que se cuentan no sólo los empleados de la firma sino aquellas personas dependientes de otras empresas que presten servicios en el establecimiento del principal) deben procurar la implementación de salas maternales o guarderías, o compensar en dinero el gasto que insumen los empleados por dicho servicio.

- No se contempla en nacimiento pretérmino del niño, ya que se contempla el período a partir de los 45 días. Puede ocurrir que se produzca el nacimiento antes de la fecha probable de parto o que se haya optado por considerar 30 días de licencia pre parto y 60 post parto.

- Si bien el artículo 179 de la ley habla de la “trabajadora madre de lactante”, el decreto va más allá, incluyendo en la dispensa a los trabajadores hombres a cargo de niños entre 45 días y 3 años.

- A los efectos del cómputo de la cantidad de personas que trabajan en el establecimiento, se tendrán en cuenta tanto los dependientes del establecimiento principal, como aquellos dependientes de otras empresas, en tanto presten servicios en el establecimiento principal.

- En consecuencia, se contarán para determinar la cantidad de personas (100) aquellos dependientes de la empresa principal y de otras empresas, siempre que presten servicios en el establecimiento principal.

- Establecimientos con hasta 99 personas trabajando en el mismo: no obligados a instalar salas maternales ni compensar gasto.

- Establecimientos con 100 o más personas trabajando: deben contar con sala maternal o compensar dicho gasto.

- A su vez, el cumplimiento de la norma debe darse durante toda la jornada de trabajo y con relación a los niños y las niñas a cargo de las personas trabajadoras (no se incluirían otros menores que no estén a cargo).

- No se contempla una cantidad de horas como las que cubriría eventualmente una guardería o jardín maternal (en algunos casos 4 horas), sino toda la jornada.

- Se debería definir qué se entiende por niños y niñas a cargo, y en qué casos eventualmente no procedería. Por ejemplo, el caso de un trabajador que requiera considerar a su nieto.

- En consecuencia, se contarán para determinar la cantidad de personas (100) aquellos dependientes de la empresa principal y de otras empresas, siempre que presten servicios en el establecimiento principal.

- La habilitación y las condiciones de los espacios de cuidado deberá ajustarse a la legislación específica que rija en cada jurisdicción.

- Los empleadores cuyos establecimientos de encuentren dentro de un mismo parque industrial, o bien a una distancia menor a 2 kilómetros entre sí, podrán disponer la implementación de los espacios de cuidado de manera consorcial dentro del radio mencionado.

- Esto con el fin de facilitar la concreción del derecho y garantizar una razonable proximidad de la persona trabajadora con el niño o la niña a su cargo.

- Los empleadores podrán subcontratar la implementación de los espacios de cuidado, en tanto los mismos cumplan con las condiciones indicadas.

- En los CCT podrá preverse el reemplazo de la obligación prevista por el pago de una suma dineraria no remunerativa, en concepto de reintegro de gastos de guardería o trabajo de cuidado de personas, debidamente documentados.

- Se considerará que los gastos están debidamente documentados cuando:

- Emanen de una institución habilitada por la autoridad nacional o autoridad local, según correspondiere, o

- Estén originados en el trabajo de asistencia, acompañamiento y cuidado de personas registrado bajo el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, previsto en la Ley 26.844. Sería el caso en el que el trabajador contrata a una persona para que cuide al niño en su hogar.

- Se considerará que los gastos están debidamente documentados cuando:

- El monto a reintegrar en concepto de pago por guardería o trabajo de asistencia y cuidado no terapéutico de personas no podrá ser inferior a una suma equivalente al 40 % del salario mensual correspondiente a la categoría “Asistencia y Cuidados de Personas” del Personal con retiro del régimen previsto en la Ley 26.844, o al monto efectivamente gastado en caso de que este sea menor.

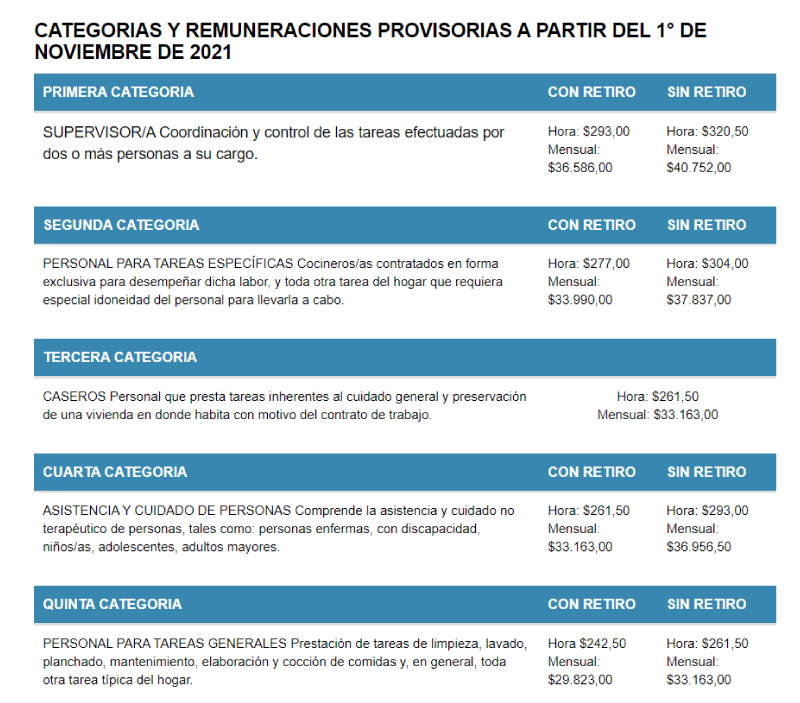

- La cuarta categoría del régimen especial para personal de casas particulares es la referida a la Asistencia y Cuidado de Personas, y comprende la asistencia y cuidado no terapéutico de personas, tales como: personas enfermas, con discapacidad, niños/as, adolescentes, adultos mayores.

- El salario mensual de la categoría 4ª con retiro a marzo de 2022, por jornada completa asciende a $ 37.973.

- Con lo cual, el 40% de este sueldo es de: $15.189,20, que será el parámetro a considerar a efectos de calcular el costo que tendrá para el empleador -en principio y como referencia- la puesta en práctica de la reglamentación.

- La cuarta categoría del régimen especial para personal de casas particulares es la referida a la Asistencia y Cuidado de Personas, y comprende la asistencia y cuidado no terapéutico de personas, tales como: personas enfermas, con discapacidad, niños/as, adolescentes, adultos mayores.

- En los Contratos de Trabajo a Tiempo Parcial, el monto a reintegrar será proporcional al que le corresponda a un trabajador a tiempo completo.

- En el caso de teletrabajo (ley 27.555) la obligación podrá cumplirse a través del pago de una suma dineraria no remunerativa en concepto de reintegro de gastos, sin supeditar la posibilidad a su incorporación en el CCT aplicable, por resultar compatible con esa modalidad prestacional.

- La obligación establecida será exigible a partir del 23/03/23.

- Se concede este plazo de UN (1) año a efectos de que los empleadores realicen las adecuaciones y gestiones pertinentes para el cumplimiento de la obligación, adecuando las instalaciones, contratando personal idóneo al efecto, prever el funcionamiento de las instalaciones, etc.

- Por otro lado, se otorga un plazo razonable par que las entidades gremiales puedan incorporar el tratamiento de esta obligación en los CCT.

- La falta de cumplimiento de dicha obligación se considerará en el ámbito de la Jurisdicción Nacional una infracción laboral muy grave en los términos del PACTO FEDERAL DEL TRABAJO.

- En los establecimientos de trabajo donde presten tareas CIEN (100) personas o más, independientemente de las modalidades de contratación, se deberán ofrecer espacios de cuidado para niños de entre 45 días y 3 años de edad inclusive, que estén a cargo de los trabajadores y trabajadoras, durante la respectiva jornada de trabajo.

- Comentarios:

- El PE se excede en sus facultades reglamentarias, ya que dispone sobre cuestiones que no están contempladas en lo que establece el artículo 179 de la LCT, como advertimos, como las siguientes:

- El plazo que la ley en su artículo 179 fija en 1 año, el decreto lo eleva hasta los 3 años de edad del menor.

- Extiende la obligación a trabajadores varones, cuando la ley habla de “trabajadoras madres de lactantes”.

- Prescinde del hecho de la lactancia como esencia del artículo, lo que se denota en varios aspectos:

- Permite reemplazar el espacio para lactancia por la compensación del gasto. Si la trabajadora mujer no se encuentra en el mismo establecimiento difícilmente podría dar de amamantar a su hijo.

- Extiende el plazo de 1 año que originalmente está destinado a la lactancia hasta los 3 años.

- No se respetan los 2 descansos establecidos por la LCT, prescindiendo del fundamento normativo que origina la norma.

- Consideramos que resulta imprescindible dar tratamiento al tema, pero de forma adecuada, y no considerado de esta forma, mediante la reglamentación y haciendo referencia a un artículo de la LCT que trata un tema tan particular como la lactancia en el Título VII de la ley, denominado “Trabajo de Mujeres”, dentro del capítulo 2 del mismo titulado “De la protección de la maternidad”.

- Debería brindarse a este y otros temas vinculados con la maternidad, la paternidad, la lactancia, la adopción, el trabajo de menores y las cuestiones de género, entre varios otros temas relacionados, un tratamiento integral en la propia LCT, acorde a los tiempos que corren y la consideración del funcionamiento y composición de la familia en la actualidad, reformando las normas anacrónicas como la propia LCT en este sentido (una norma del siglo pasado, año 1974) así como los CCT, muchos de los cuales datan de la misma época (por nombrar sólo algunos: comercio, 130/75, metalúrgicos, 260/75; construcción, 76/75; sanidad, 108/75 o 122/75, todos dictados durante el año 1975).

- Por lo pronto, esta norma va a determinar que muchos empleadores deban considerar la implementación de soluciones para dar cumplimiento a la misma, negociar con los gremios su inclusión en los CCT a través de la negociación colectiva, reformar establecimientos, analizar situaciones familiares de los dependientes, etc. Pero en todos los casos, considerar los mayores costos que implicará esta medida.

- El PE se excede en sus facultades reglamentarias, ya que dispone sobre cuestiones que no están contempladas en lo que establece el artículo 179 de la LCT, como advertimos, como las siguientes:

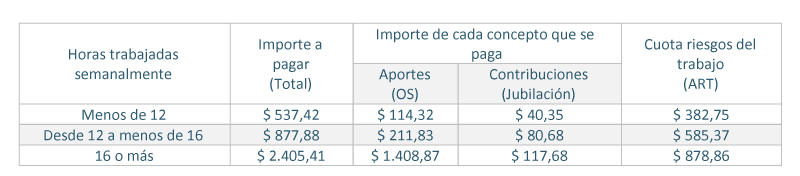

A partir de diciembre las escalas salariales son las siguientes:

A partir de diciembre las escalas salariales son las siguientes: Aportes y contribuciones

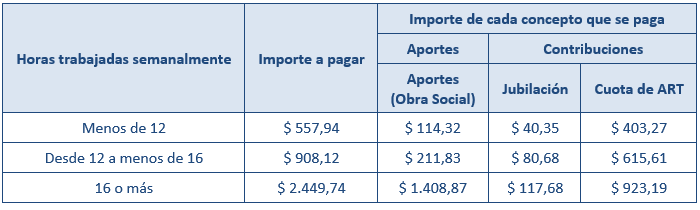

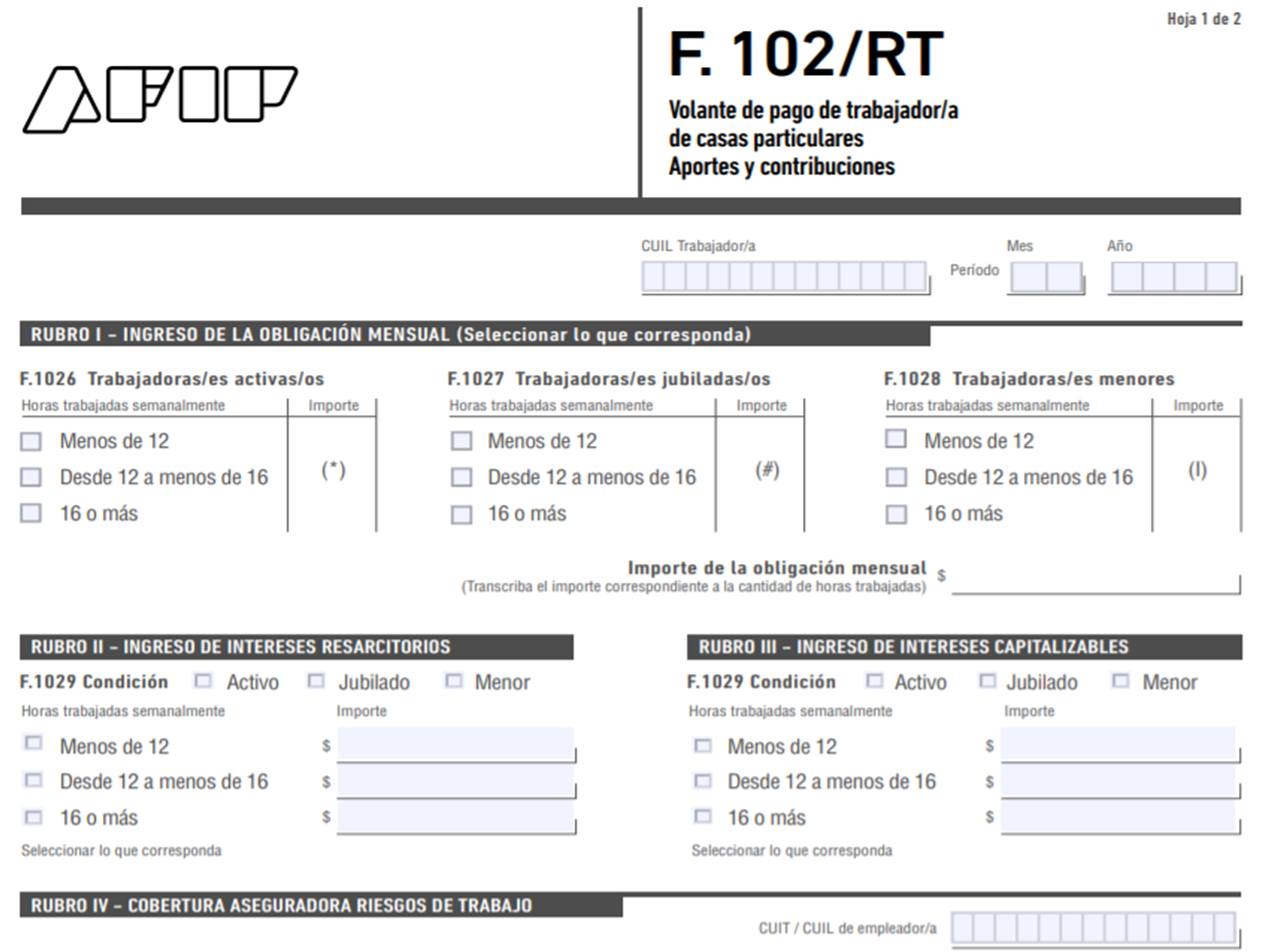

Aportes y contribuciones Nuevo formulario F. 102/RT

Nuevo formulario F. 102/RT Programa “Registradas”

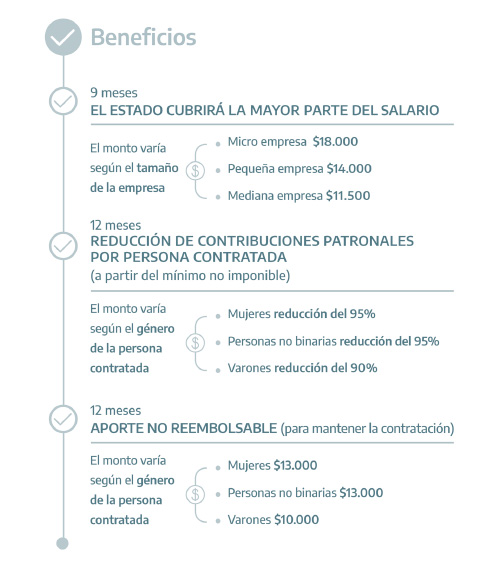

Programa “Registradas”

Programa “Registradas”

Programa “Registradas”

La nómina de programas y políticas incluidos podrá ser modificada por el MDP y/o el MESS.

La nómina de programas y políticas incluidos podrá ser modificada por el MDP y/o el MESS. El MTESS y la AFIP desarrollarán en forma conjunta un mecanismo para vincular el “Portal de Empleo” con los sistemas de registración laboral, de modo de generar un esquema simplificado de acceso al beneficio para los empleadores.

El MTESS y la AFIP desarrollarán en forma conjunta un mecanismo para vincular el “Portal de Empleo” con los sistemas de registración laboral, de modo de generar un esquema simplificado de acceso al beneficio para los empleadores.