En información útil van a encontrar el análisis comparativo del DNU, con comentarios y referencias normativas, así como un resumen temático de todas las reformas dispuestas por el DNU 70/23. Como primera medida vamos a enumerar a continuación todas las…

×

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

- 1170px full width beautiful view

- Adapting to mobile phones, no matter how you turn it

- Adapting to pads

Show your work like a pro

Feriados

26.01.2024 / 0 commentsA continuación, exponemos el calendario de feriados para el año 2024. En los feriados y días no laborables generalmente se conmemora algún acontecimiento histórico, festivo o religioso establecido en el calendario a nivel nacional. En los días feriados, los trabajadores…

Salario Mínimo, Vital y Móvil

26.01.2024 / 0 commentsMediante Resolución (CNEPSMVM) 15/23 se incrementan los montos del Salario Mínimo, Vital y Móvil para los meses de octubre, noviembre y diciembre de 2023. También se incrementan los montos mínimo y máximo de la prestación por desempleo.

Topes a la base imponible

26.01.2024 / 0 commentsA través de la Resolución (ANSES) 189/23, se establecieron los topes a la base imponible vigentes a partir de septiembre de 2023.

0

Followers

0

Mails received

0

Downloads

0

Likes

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

John / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

User Tom / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

Smiles / http://themeforest.net/user/Anps/portfolio

some of our clients that trust us, be sure to be one of them

Ley 27.674: Programa Nacional de Cuidado Integral del Niño y Adolescente con Cáncer

La ley 27.674, reglamentada por el Decreto 68/23, estableció un régimen de protección integral para los niños y adolescentes con residencia permanente en el país, que padezcan cáncer, creando el Programa Nacional de Cuidado Integral del Niño y Adolescente con Cáncer, con el objetivo de garantizar sus derechos.

En este sentido, se estableció en su artículo 13 un régimen de licencias para los adultos a cargo de dichos niños y adolescentes.

- Los progenitores o representantes legales o quienes se encuentren a cargo, que estén en relación de dependencia en empleo público o privado, gozarán del derecho de licencias especiales sin goce de haberes que permitan acompañar a los niños y adolescentes a realizarse los estudios, rehabilitaciones y tratamientos inherentes a la recuperación y mantenimiento de su estado de salud, sin que ello fuera causal de pérdida de presentismo o despido de su fuente de trabajo.

- El plazo de la licencia establecido rige para la fecha que figure en la prescripción del profesional o médico tratante del paciente oncopediátrico en tratamiento, debidamente acreditado por la autoridad de aplicación.

- La duración de la licencia será acorde a la duración del “tratamiento activo”, y para el goce de la misma podrán alternarse entre los progenitores o representantes legales o quienes se encuentren a cargo.

Los trabajadores que opten por hacer uso de la licencia deberán notificar fehacientemente en

forma previa a su empleador y presentar la solicitud por ante la ANSES del modo y forma que dicho organismo establezca a tal fin.

Durante la licencia el trabajador percibirá una suma igual a la remuneración bruta que le hubiese correspondido percibir durante el transcurso de la licencia, salvo en el caso de remuneraciones variables en donde se deberá tener en cuenta el promedio de las remuneraciones brutas percibidas durante los TRES (3) meses anteriores al inicio de la licencia.

- Dicho monto se tomará en función de lo declarado por el empleador ante la AFIP, el cual estará sujeto a los controles que la ANSES disponga, debiendo darse un tratamiento similar al del Régimen de Asignaciones Familiares.

La percepción de estas asignaciones es incompatible con la percepción de la remuneración por parte del trabajador en un mismo período.

El período de licencia se computará como tiempo de servicio solo a los efectos de acreditar el derecho a una prestación previsional en todos los regímenes previsionales administrados por la ANSES con el mismo carácter que los que desarrollaba la persona al momento de comenzar el usufructo de las mismas y siempre que se verifique que el trabajador haya retornado a la misma actividad que realizaba al inicio de la licencia.

- Para el caso de que la persona no retome la actividad o lo haga en una distinta, los servicios se computarán como del régimen general.

Durante el período de licencia las obras sociales, entidades de medicina prepaga y todos aquellos agentes que brinden servicios médicos asistenciales a sus afiliados no podrán suspender la cobertura médica del trabajador y/o de sus dependientes.

El MTESS, la ANSES y la SECRETARÍA DE GESTIÓN Y EMPLEO PÚBLICO de la JEFATURA DE GABINETE DE MINISTROS, cada uno en el ámbito de sus respectivas competencias, quedan facultados para dictar las normas complementarias o aclaratorias necesarias.

Trabajo Agrario

Mediante la Resolución (RENATRE) 639/23 se aprueba la inscripción de oficio de Trabajadores y Empleadores no inscriptos en RENATRE.

La registración de oficio o automática será retroactiva a la fecha de inicio de la relación laboral en el caso de los trabajadores y a la fecha del alta en la AFIP en el caso de los empleadores.

Esta registración de oficio procederá en los siguientes casos:

- Cuando a instancia de la administración, el empleador realice el trámite de inscripción de sus trabajadores ante el RENATRE, aportando la documentación que al efecto se requiera.

- Cuando el empleador proceda a regularizar una situación laboral reconocida mediante sentencia judicial firme, emanada de los tribunales laborales o del trabajo de todo el país

- Cuando el RENATRE oficiosamente proceda a inscribir y registrar a trabajadores, en virtud de una sentencia judicial firme, emanada de los tribunales laborales o del trabajo de todo el país.

Se deroga además la obligatoriedad del ingreso del Código Único de la Libreta de Trabajo Rural Credencial.

El programa Inter cosecha, recientemente modificado por la Resolución (MTESS) 63/2023, brinda a los trabajadores las siguientes prestaciones:

- Una ayuda económica no remunerativa mensual durante el receso estacional, la cual podrá ser contabilizada como parte del salario por los empleadores con quienes celebren un contrato laboral durante el período entre cosechas;

- Acceso a los cursos y/o acciones de formación previstos por el PLAN DE FORMACIÓN CONTINUA, a las ACCIONES DE ENTRENAMIENTO PARA EL TRABAJO, al PROGRAMA DE INSERCIÓN LABORAL, al PROGRAMA DE EMPLEO INDEPENDIENTE y ENTRAMADOS PRODUCTIVOS LOCALES y a otros programas o acciones de empleo implementados por el MTESS.

- Facilidades para movilizarse hacia otras regiones del territorio nacional, durante la contra temporada, con el fin de insertarse en empleos relacionados con otros cultivos.

Régimen Provincial de Promoción de Empleo Joven (PBA)

Mediante la ley (PBA) 15431 se crea el Régimen Provincial de Promoción de Empleo Joven, el cual regirá en toda la Provincia, con el objeto de crear puestos de trabajo genuino y registrado para jóvenes de la provincia de Buenos Aires, promoviendo su inserción y facilitando su acceso al sistema laboral.

Beneficiarios:

- Quienes al momento de la contratación cuenten con alguno de los siguientes requisitos:

- Tengan entre dieciocho (18) y veinticinco (25) años, inclusive.

- Residan, por un plazo no menor de 2 años, en la provincia de Buenos Aires.

- Hayan finalizado el nivel de educación primario y acrediten la regularidad del nivel secundario, mediante la presentación de certificado de alumno regular, por el lapso que establezca la reglamentación.

- No cuenten con empleo formal registrado al momento de la contratación.

- Registren menos de 6 meses de aportes en el último año a la seguridad social acreditados en su historial de registro.

- A efectos de favorecer la inserción laboral de monotributistas sociales o promovidos, los aportes realizados por éstos no serán computados ni considerados.

Destinatarios:

- Personas humanas o jurídicas, pertenecientes al sector privado, inscriptas como empleadores ante la AFIP, cuyo domicilio fiscal se encuentre radicado en la provincia de Buenos Aires y tributen en ella.

- La Autoridad de Aplicación queda facultada para definir otros requisitos exigibles.

- Condición:

- Los empleadores no podrán sustituir trabajadores que ya se encuentren en relación de dependencia por beneficiarios del Régimen Provincial de Promoción de Empleo Joven.

Modalidades:

- El empleador podrá optar por dos modalidades de incorporación:

- Programa de Entrenamiento para el trabajo:

- Modalidad de hasta 12 meses de duración, improrrogable, siendo la carga horaria de entre cuatro (4) y ocho (8) horas diarias, no pudiendo superar las veinte (20) horas semanales.

- Programa de Inserción laboral:

- Modalidad cuya duración será de doce (12) meses, renovable por única vez e igual plazo, regida por el derecho laboral. El trabajador beneficiario percibirá una remuneración igual a la del resto de los trabajadores que realicen la misma tarea.

- Programa de Entrenamiento para el trabajo:

- En ambos casos, el trabajador beneficiario deberá estar inscripto conforme la legislación laboral vigente, y gozará de iguales licencias y franquicias horarias que rijan para los trabajadores de la contratante y en conformidad con los convenios colectivos de trabajo que se encuentren en vigencia en la actividad.

Beneficios para el empleador:

- Programa de Entrenamiento para el Trabajo: se abonará al trabajadoruna suma dineraria equivalente al 75% del SMVM, más el monto de las contribuciones obligatorias a los subsistemas de la seguridad social.

- Corresponderá al empleador abonar al beneficiario la diferencia que pudiese existir entre lo abonado y lo estipulado por el CCT vigente para la actividad.

- Programa de Inserción Laboral: el empleador recibirá un bono de crédito fiscal, intransferible, deducible de impuestos provinciales equivalente al 100% de las contribuciones a los diferentes subsistemas de la seguridad social que éste realice por cada trabajador contratado contemplado en el Régimen.

Exclusiones: quedan excluidos como trabajadores, beneficiarios quienes sean:

- Cónyuge, conviviente en aparente matrimonio e hijos de los dueños y directivos del empleador.

- Cónyuge, conviviente en aparente matrimonio e hijos de autoridades provinciales y municipales electas y funcionarios provinciales y municipales con cargo igual o superior al de Secretario de Estado.

Cupos:

- Los empleadores deberán respetar un cupo máximo de beneficiarias y beneficiarios, el cual será determinado en la reglamentación considerando:

- Cantidad de trabajadores registrados al momento de la primera incorporación

- Facturación anual.

Informe de evaluación:

- Los empleadores deberán, independientemente de la modalidad adoptada, elevar a la Autoridad de Aplicación un informe de evaluación y seguimiento de los beneficiarios, respetando contenido, formas y plazos que por reglamentación se establezcan, a fines de monitorear la inserción y evolución laboral de éstos.

Se crea además el Registro Provincial de Jóvenes Aspirantes y Empleadores como base de datos de consulta para los interesados.

Establecimientos de salud: nueva prórroga y cambio en la reducción de contribuciones

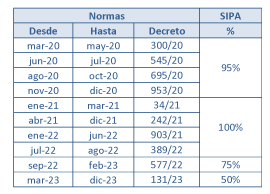

Mediante el Decreto 131/23 se prorroga hasta el 31 de diciembre de 2023 la vigencia de las disposiciones del Decreto 34/21, estableciéndose la exención prevista a partir del 1° de marzo de 2023, en el CINCUENTA POR CIENTO (50 %) del pago de las contribuciones patronales que se destinen al SIPA.

Repasamos a continuación las normas vinculadas a la aplicación de la reducción de contribuciones patronales con destino al SIPA para establecimientos relacionados con la salud, haciendo una reseña hasta la actualidad acerca de las condiciones para su aplicación y operatividad.

En uso de las facultades conferidas por la Ley 27.541, el Decreto 300/20 estableció una reducción transitoria del 95 % de las contribuciones destinadas al SIPA para los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud con respecto a determinadas actividades, cuya vigencia ha sido extendida por sucesivas prórrogas.

En el marco del mencionado Decreto 300/20, el Decreto 34/21 dispuso un tratamiento diferencial para los empleadores correspondientes a determinadas actividades relacionadas con la salud, en lo que respecta a las contribuciones patronales con destino al SIPA, originalmente hasta el 31 de marzo de 2021.

La vigencia del Decreto fue prorrogada sucesivamente mediante los Decretos 242/21, 903/21, 389/22 y, recientemente, el Decreto 577/22, que extendió el beneficio de reducción del 75% de las Contribuciones al SIPA hasta el 28/02/23.

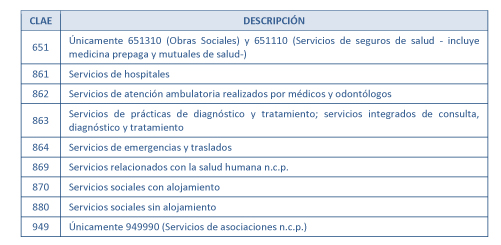

El beneficio comprende a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, cuyas actividades, identificadas en los términos del “Clasificador de Actividades Económicas (CLAE)”, se especifican en el ANEXO (IF-2021-04075384-APN-DNCRSS#MT) que forma parte integrante del Decreto 34/21, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Estas actividades son las que a continuación se detallan:

Para identificar a los trabajadores de la salud alcanzados por la reducción de alícuota de contribuciones patronales en el marco de la mencionada actividad principal, se debe consignar alguno de los códigos siguientes, según lo dispone la RG (AFIP) 4694:

- 1. “125 - Actividades no clasificadas-Detracción Ampliada - Dcto. 688/2019 - Dcto. 34/2021 - Dcto 242/2021”.

- 2. “126 - Ley Nº 15223 con obra social-Detracción Ampliada - Dcto. 688/2019 - Dcto. 34/2021 - Dcto 242/2021”.

- 3. “127 - Actividades no clasificadas - Sector Salud Dcto. 34/2021 - Dcto 242/2021”.

- 4. “128 - Ley Nº 15223 con obra social - Sector Salud Dcto. 34/2021 - Dcto 242/2021”.

- 5. “134 - Régimen nacional sin obra social nacional - Sector Salud Dcto. 34/2021 - Dcto 242/2021”.

La citada RG dispone que los empleadores que tengan como actividad declarada, según el “Clasificador de Actividades Económicas” -F. 883- alguna de las mencionadas, serán caracterizados en el “Sistema Registral” con el código “459 - Beneficio Dto. 300/2020”, a fin de aplicar el beneficio de reducción de alícuota de contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA).

Los códigos a utilizar también son mencionados en la Resolución Conjunta (AFIP - MTESS) 5083/21.

Se detallan a continuación las normas que determinan la mencionada reducción de contribuciones con destino al SIPA, con su consiguiente vigencia y porcentaje de reducción asociado:

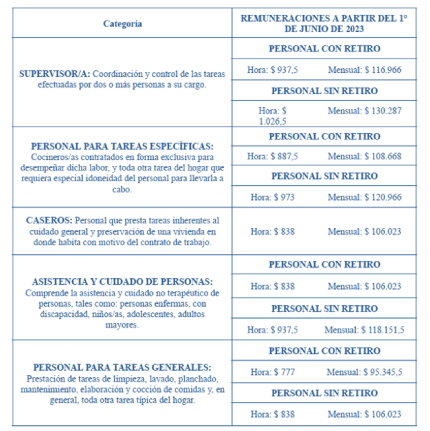

Personal de casas particulares

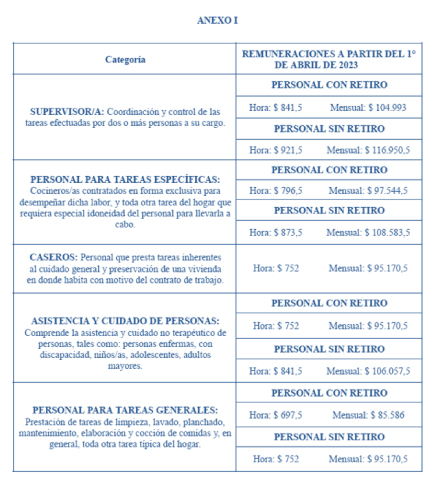

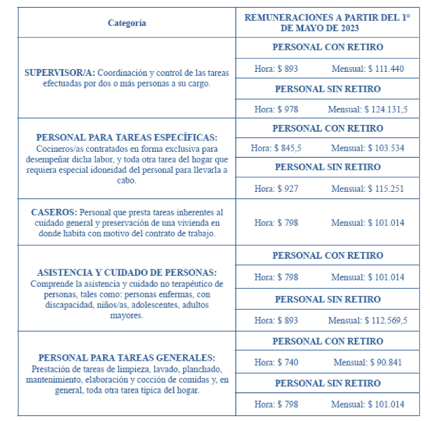

A través de la Resolución (CNTCP) 2/23 se fija un incremento de las remuneraciones horarias y mensuales mínimas para el Personal comprendido en el Régimen de Casas Particulares.

El incremento es del 27% no acumulativo sobre el sueldo de marzo de 2023 y se abona en 3 tramos, de la siguiente manera:

- 14 % en abril de 2023

- 7 % en mayo de 2023

- 6 % en junio de 2023

A partir de abril 2023:

A partir de mayo 2023:

A partir de junio 2023:

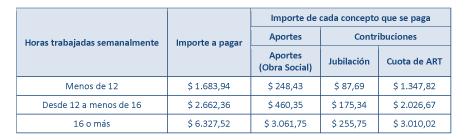

Los montos de aportes y contribuciones para trabajadores activos, a partir del mes de mayo de 2023 (con vencimiento en junio 2023), son los siguientes:

A través del Decreto 89/23 se extiende el período de inscripción en el programa hasta el 31 de diciembre de 2023, y se modifica además el monto del beneficio desde febrero 2023 inclusive.

Monto del beneficio:

- El beneficio será de una suma mensual equivalente al 50 % de la remuneración neta mensual mínima del personal de casas particulares correspondiente, en función de las horas y las categorías declaradas al momento de la inscripción al Programa.

- El monto mensual máximo del beneficio no podrá superar el 50 % de la remuneración neta mensual indicada para la categoría “Personal para tareas generales”, según lo establecido en la Resolución de la COMISIÓN NACIONAL DE TRABAJO EN CASAS PARTICULARES vigentes al momento del pago.

Por otro lado, la Resolución (MTESS) 218/23 modifica las pautas a considerar a los efectos de determinar los ingresos brutos de los empleadores que quieran ingresar en el programa:

- A los fines del cómputo del monto de ingresos brutos se tomarán en consideración los siguientes períodos:

- Cuando la solicitud de ingreso al PROGRAMA se realice entre el día 01/01/23 y el día 30/06/23, el mes de referencia será diciembre de 2022.

- Cuando la solicitud se realice entre el día 01/07/23 y el día 31/12/23, el mes de referencia será junio de 2023.

- Los ingresos brutos exigidos al empleador que solicite la adhesión al Programa deberán originarse en uno o más de los siguientes supuestos:

- Remuneración por empleo asalariado registrado.

- Haber previsional.

- Ingreso por trabajo independiente encuadrado en el régimen de monotributo, hasta la categoría “G”.

- Prestación dineraria correspondiente a la Asignación Universal por Hija e Hijo (AUH) o Asignación por Embarazo para Protección Social (AUE).

- Cuando el empleador perciba sus ingresos a través de dos o más de los supuestos previstos, a los fines de la verificación del promedio mensual de ingresos, se tomarán los siguientes parámetros:

- Cuando uno de los supuestos antes señalados, sea monotributo, se tomará el promedio de los ingresos mínimos e ingresos máximos admitidos, establecidos para la categoría de monotributo del empleador.

- Cuando uno de los supuestos sea la remuneración en el marco del régimen de casas particulares, se tomará el promedio de la remuneración mínima mensual vigente en los periodos establecidos para los plazos de solicitud, acorde a la categoría de personal para tareas generales en la modalidad sin retiro

Mediante la RC (MTESS – MMGD) 3/23 se reglamenta la extensión del plazo del beneficio del Decreto 660/21 por OCHO (8) meses contados a partir del 10/04/23 cuando la persona contratada sea:

- Travesti, transexual o transgénero.

- Tenga alguna discapacidad o tenga hijas o hijos con alguna discapacidad acreditada mediante Certificado Único de Discapacidad.

- Sea o haya sido titular del “Programa de Apoyo y Acompañamiento a Personas en Situación de Riesgo por Violencia por Motivos de Género” (ACOMPAÑAR).

Establecimientos educativos de gestión privada

Mediante el Decreto 69/23 se prorrogó lo establecido en el primer párrafo del artículo 24 de la Ley 27.541 hasta el 31 de diciembre de 2023, inclusive.

Recordamos que el mencionado artículo 24 de la ley 27.541 establece que las disposiciones del capítulo 3, vinculado a las contribuciones patronales, no será de aplicación para los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial conforme las disposiciones de las leyes 13047 y 24049, los que continuarán aplicando las alícuotas de contribuciones patronales que les correspondieron hasta la entrada en vigencia de la propia ley 27.541.

Recordamos que el Estatuto para el personal de los establecimientos de enseñanza privada, ley 13.047, clasifica a este tipo de empleadores, estableciendo las formas de organización de las instituciones básicamente en:

- Institutos incorporados a la enseñanza oficial;

- Establecimientos no incorporados.

Dentro del primer grupo, es decir, de los institutos incorporados a enseñanza oficial se cuentan:

- Personal de planta: aquel que dicta cursos o asignaturas de planes oficiales u ocupa un cargo de planta aprobado y supervisado por el organismo de contralor estatal (DIPRGEP en provincia de Buenos Aires, o el organismo que corresponda en el resto de las jurisdicciones). Este personal percibe la misma remuneración que los docentes de escuelas estatales, y se rige por el Estatuto del Docente de la jurisdicción y la ley de contrato de trabajo (LCT), 20.744.

- Personal fuera de planta: es el personal dicta asignaturas complementarias a los planes de estudio oficiales o que no está incorporado en la planta funcional autorizada de la institución. Se rigen por la LCT, el Estatuto de docentes, y las disposiciones del Consejo Gremial de Enseñanza Privada (CGEP).

La distinción respecto de las contribuciones se produce para el personal fuera de planta, es decir, los que se encuentran fuera de la planta orgánica funcional (POF), y por ende no contribuyen al régimen provincial o jurisdiccional, sino que lo hacen al sistema previsional nacional (SIPA) y los distintos subsistemas que componen el SUSS.

Por estos empleados, y en virtud de las suspensiones de la aplicación del Decreto 814/01 originalmente, y actualmente lo dispuesto por el artículo 24 de la ley 24.241, los establecimientos pueden seguir gozando de los beneficios de reducciones de contribuciones patronales establecidas por los Decretos 2.609/93, 1.520/98 y 176/99, en principio todos derogados por el citado Decreto 814/01.

El Decreto 1.520/98 estableció una reducción de la contribución patronal con destino al Sistema Integrado de Jubilaciones y Pensiones, instituida por el artículo 11 de la ley 24.241, de aplicación para las remuneraciones que se devenguen a partir del 1º de abril, 1º de agosto y 1º de diciembre de 1999.

Luego, la reducción a partir del 1º de diciembre de 1999 fue dejada sin efecto por el Decreto 176/99, Decreto que sin embargo confirmó la plena vigencia del Anexo III del mencionado Decreto 1.520/98, el cual establece las reducciones a partir del 1º de agosto de 1999.

El artículo 11 de la lay 24.241 es el que determina los porcentajes de aportes y contribuciones a la seguridad social, definiendo que el aporte personal de los trabajadores en relación de dependencia es del 11% y la contribución a cargo de los empleadores del 16% .

Entonces, el Decreto 1.520/98 dispone la disminución de las contribuciones a cargo de los empleadores sobre la nómina de salarios con destino al Sistema Único de la Seguridad Social, las que quedaron fijadas en las alícuotas que, para las distintas áreas y regiones que se categorizan en el Anexo I del Decreto y se detallan en los Anexos II, III y IV, según fueren los distintos períodos alcanzados con el beneficio.

Este último Anexo IV fue derogado por el Decreto 176/99, quedando aplicable lo dispuesto por el Anexo III.

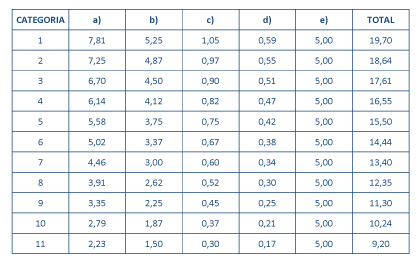

Entonces, las distintas áreas y regiones que se categorizan, se detallan en la sección “Información útil” en base a lo determinado por el Anexo I del Decreto 1520/98.

Luego de determinar el área o región, se procede a definir el porcentaje de contribuciones aplicable, de acuerdo al siguiente cuadro, que surge del Anexo III citado, integrante del Decreto 1.520/98:

A efectos de la aplicación del cuadro que acompañamos al final de estas novedades, las referencias de cada uno de los subsistemas que componen la alícuota total de contribuciones patronales son las siguientes:

- a) Régimen Nacional de Jubilados y Pensionados para Trabajadores en Relación de Dependencia

- b) Ex Cajas de Subsidios Familiares

- c) Fondo Nacional de Empleo

- d) Instituto Nacional de Servicios Sociales para Jubilados y Pensionados

- e) Régimen de Obras Sociales

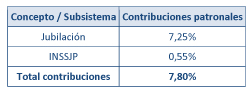

Por lo tanto, en el caso de los empleados no docentes de establecimientos educativos privados, si tomamos como ejemplo el caso de los empleadores ubicados en la ciudad de La Plata, provincia de Buenos Aires (que corresponden a la categoría 2) se tributará únicamente por los siguientes subsistemas de la seguridad social (además de obra social):

Como se aprecia, no realizarán aportes al Fondo Nacional de Empleo (Ley 24.013), ni al régimen de Asignaciones Familiares (Ley 24.714).

La contracara es que los empleadores de establecimientos privades de enseñanza tiene que hacerse cargo de las AAFF.

Por otro lado, tampoco podrán computar como crédito fiscal IVA el porcentaje de contribuciones, según lo dispuesto por el Decreto 814/01. Esto, en tanto se encuentran exentos de dicho impuesto.

Importante: esta reducción de contribuciones resulta únicamente aplicable a los trabajadores no docentes (fuera de planta funcional) de establecimientos de enseñanza privada.

Al suspenderse la aplicación de las disposiciones contenidas en el título III de la ley 27.541, respecto de los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial, consideramos que no corresponde computar la detracción dispuesta por el artículo 4º del mismo y por lo tanto las alícuotas determinadas según viéramos anteriormente se aplicarán sobre el total de remuneraciones devengadas, sin detraer el mencionado mínimo no imponible.

Ganancias

Exención del SAC

El Decreto 319/23 establece que el monto de la remuneración a los fines de la exención del SAC es de $ 880.000 mensuales, inclusive, para el período fiscal 2023.

Esto fue a su vez reglamentado por la resolución (AFIP) 5734.

Los empleadores agentes de retención deberán devolver las sumas retenidas en exceso en el año fiscal 2023, por la aplicación de la presente medida.

Para ello se deberá confeccionar una liquidación adicional de manera de calcular las mencionadas sumas y proceder a su reintegro, en 2 cuotas mensuales, iguales y consecutivas, junto con el pago de las remuneraciones devengadas por los meses de junio y julio de 2023.

- El beneficio derivado de lo dispuesto en este decreto deberá exteriorizarse en los recibos de haberes utilizando la leyenda “Exención Impuesto a las Ganancias - Sueldo Anual Complementario 2023”.

Pasos para el tratamiento del SAC:

Repasamos los pasos a seguir mensualmente para determinar la gravabilidad o exención del SAC:

- Calcular la doceava parte de las remuneraciones y adicionarlas a la remuneración bruta.

2. Calcular las deducciones (descuentos) de esa doceava parte y computarlas.

3. Comparar el promedio del mes que estemos analizando con el valor de referencia (o valor testigo) que determina su condición, que en este caso será, al menos para el primer semestre de 2023, $ 880.000, de lo que pueden surgir dos opciones:

- a. Que el promedio sea menor al valor de referencia: El SAC se encuentra exento.

- b. Que el promedio sea mayor al valor de referencia: El SAC se encuentra gravado.

Para el caso que esté gravado, el proceso termina ahí, manteniendo el SAC formando parte de la remuneración bruta.

Pero en el caso que esté exento debemos continuar con el cuarto paso:

4. Eximir el SAC devengado, restando la suma acumulada hasta ese momento y darles el mismo tratamiento a las retenciones correspondientes al mismo.

Importante: La exención del SAC, a su vez, no puede exceder el importe que resulte de determinarlo de conformidad con la remuneración de referencia.

Para el primer SAC de 2023 el monto de referencia es $ 880.000, con lo cual debemos tener en cuenta que estará exento el SAC hasta lo que resulte de calcularlo tomando como base dicho valor de referencia (si trabajó todo el semestre no podrá eximirse más allá de la suma de $ 440.000).

Pasos metodológicos para el cálculo del 1º SAC 2023

A efectos de calcular el primer SAC 2023 y determinar el posible monto a devolver, en virtud de lo que dispone el Decreto 316/23 y la RG (AFP) 5734, los siguientes pasos metodológicos:

- Definir si el promedio de remuneraciones a junio 2023 es inferior a $ 880.000

- Identificar el valor del impuesto determinado acumulado a mayo 2023

- Recalcular el impuesto determinado acumulado a mayo 2023, con el nuevo valor de referencia.

- La diferencia entre el paso 2 y 3 nos dará como resultado el impuesto a devolver.

- Dividir por dos (2) el resultado (y exponer con la leyenda apuntada el beneficio de la exención)

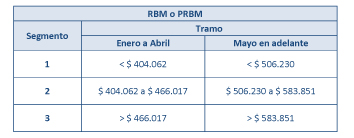

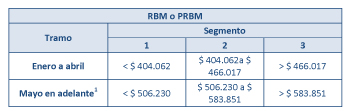

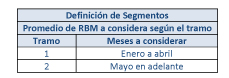

Cambios en segmentos durante 2023

Durante el período fiscal 2023 los segmentos se fueron modificando, determinando -hasta ahora- dos tramos bien definidos, en los que se aplican distintos montos de referencia a considerar:

Si vemos la situación en función de los tramos:

Períodos:

- Enero a abril: los valores rigieron para los meses de enero a abril, ambos inclusive. Se consideraron en este sentido los períodos mensuales completos y en función del devengamiento de las RBM, no de su pago. Prescindiendo del concepto de percibido a los únicos efectos de la definición del segmento.

- Mayo en adelante: a partir de mayo se consideran nuevos valores para definir el segmento, nuevamente en función del devengamiento de las RMB, y no del momento de su efectivo pago.

En consecuencia, la DEIA procederá en el supuesto en que, en el período fiscal 2023 la remuneración y/o el haber bruto promedio mensual arrojare un monto inferior o igual al tramo que correspondiere considerando la suma resultante del promedio anual de los siguientes importes:

- Vigentes desde el 1° de enero de 2023, inclusive

- Devengados a partir del 1° de mayo de 2023, inclusive

Como consecuencia de los cambios comentados, que determinan la existencia de 2 tramos distintos (hasta la fecha) en el año 2023, el promedio vuelve a comenzar en cada tramo, es decir, se reinicia.

Así tendremos un promedio en el tramo que va de enero a abril, un nuevo promedio en el tramo de mayo inclusive en adelante:

Importante: Debemos considerar a ambas Deducciones Especiales Incrementadas Adicionales (Parte 1 y 2) como partes integrantes de la DEI, ya que efectivamente las normas indican que son “adicionales” a esta última y se deben sumar a ella.

Programa de Apoyo a la Registración (PAR)

A través de las Resoluciones (MTESS) 596/23 y 970/23 se crea y reglamenta el PROGRAMA DE APOYO A LA REGISTRACIÓN (PAR), en el marco del PLAN NACIONAL DE REGULARIZACIÓN DEL TRABAJO (PNRT) y contiene DOS (2) componentes: “Componente Registración Laboral” y “Componente Seguro por Desempleo”.

Componente Registración Laboral

El Componente Registración Laboral tiene como objetivo fomentar la registración laboral de trabajadores detectados como no registrados en acciones de fiscalización del PLAN NACIONAL DE REGULARIZACIÓN DEL TRABAJO (PNRT), mediante el otorgamiento de un subsidio para apoyar la contratación laboral bajo las modalidades a tiempo indeterminado (tanto completo como parcial) reguladas por la LCT, excepto para contrato eventual (artículo 99 de la LCT).

Pueden participar del programa:

- Los trabajadores mayores de 18 años constatados con trabajo no registrado, por los procedimientos de autoridad nacional, provincial o municipal competente.

- Las empresas, de hasta 5 empleados, que hayan registrado la relación laboral del trabajador con posterioridad a un procedimiento de fiscalización.

Los trabajadores que sean incorporados por un empleador en el Componente Registración Laboral percibirán, por única vez, en forma directa e individualizada, una ayuda económica mensual a cargo del MTESS durante TRES (3) períodos mensuales continuos.

- El otorgamiento de la ayuda económica a la trabajadora o el trabajador aplicará al cuarto mes de registrada y vigente la relación laboral.

Los empleadores, que adhieran podrán incorporar a trabajadores que:

- Perciban como mínimo la siguiente remuneración:

- Para contrataciones a tiempo completo: UN (1) Salario Mínimo, Vital y Móvil vigente multiplicado por 1,2;

- Para contrataciones a tiempo parcial: UN (1) Salario Mínimo, Vital y Móvil vigente multiplicado por 0,8.

- Los valores otorgados se exponen en la sección Información Útil.

Los empleadores podrán contabilizar como parte del salario la ayuda económica mensual y abonarán a los trabajadores contratados, como mínimo, la diferencia necesaria para alcanzar el salario establecido para la categoría laboral que corresponda, de acuerdo con las normas legales y convencionales que resulten aplicables. La ayuda económica debe ser contabilizada como parte de la remuneración para el cálculo de las contribuciones patronales y los aportes personales a ingresar a los institutos de la Seguridad Social.

Adhesión: El empleador interesado en participar debe presentar en una Oficina de Empleo de la Red de Servicios de Empleo, o en la Agencia Territorial correspondiente a su domicilio, o mediante los canales electrónicos, la siguiente documentación:

- Carta de Adhesión para Empleadores, debidamente conformada, en la cual constituirán domicilio electrónico;

- Constancia de Alta de los trabajadores a incorporar ante la AFIP;

- Copia del acta de inspección, siempre y cuando no haya sido realizada por el MTESS.

Registro de adhesión:

- La Oficina de Empleo registrará en la Plataforma Informática los datos correspondientes al empleador y a los trabajadores cuya incorporación se solicita.

- La Agencia Territorial notifica, por sí o a través de la Oficina de Empleo, a los empleadores el resultado del proceso de control y evaluación de las adhesiones presentadas y, en el caso de denegaciones, se comunicarán las causas que las fundamentan.

Incompatibilidades: Las ayudas económicas son incompatibles con la percepción, por igual período, de:

- Un ingreso económico originado en un vínculo contractual de empleo público;

- Prestaciones previsionales;

- Pensiones no contributivas de cualquier naturaleza;

- Ayudas económicas de otros programas de empleo o capacitación laboral implementados por el MTESS.

Exclusiones: No pueden participar en el Componente Registración Laboral aquellos empleadores que:

- Hayan sido sancionadas/os por ocupación de mano de obra infantil;

- Se les haya constatado indicios de explotación laboral;

- Se haya constatado delito de trata de personas;

- Se encuentren en el REGISTRO PÚBLICO DE EMPLEADORES CON SANCIONES LABORALES (REPSAL).

Componente Seguro por Desempleo

Son destinatarios de la prestación por los trabajadores relevados como no registrados mediante inspecciones realizadas en el marco del PLAN NACIONAL DE REGULARIZACIÓN DEL TRABAJO (PNRT), que no sean regularizados y resulten posteriormente despedidos.

Se entenderán en “situación legal de desempleo” los trabajadores que al momento de la fiscalización se encontraren no registrados y posteriormente hayan intimado a los empleadores a través de telegramas Ley 23.789 a regularizar la relación laboral y a reconocer los periodos no registrados, su real fecha de ingreso y su real remuneración, y que hayan sido posteriormente despedidos.

Para acceder a la prestación por desempleo el trabajador deberá presentar ante la ANSES la copia del acta de inspección, el telegrama Ley Nº 23.789 remitido a su empleador y la constancia de denuncia correspondiente en la AFIP en términos de lo establecido en el artículo 11, inciso a), de la Ley 24.013. Para establecer la cuantía de la prestación por desempleo para trabajadores convencionados o no convencionados que no cuenten con declaración de remuneración mensual, normal y habitual, se considerará el valor del Salario Mínimo Vital y Móvil vigente.

Cómputo de impuesto a los débitos y créditos como pago a cuenta del SIPA

El Decreto 394/23, reglamentado a su vez por la RG (AFIP) 5405, establecen para las microempresas caracterizadas con el código “272 - Micro Empresas Ley 25.300” en “Sistema Registral” la posibilidad de computar hasta un 30 % del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias (Ley 25.413) efectivamente ingresado a partir del 31/07/23, como pago a cuenta de hasta el 15 % de las contribuciones patronales con destino al SIPA (Ley 24.241).

Tanto por el 70 % restante del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, efectivamente ingresado, como así también por el remanente no utilizado en los términos del párrafo precedente podrá ser computado como pago a cuenta del impuesto a las ganancias. De no optarse por computar contra el SIPA, el total (100%) se computará como pago a cuenta del impuesto a las ganancias.

Esta posibilidad de adelantar el cómputo del impuesto al débito y crédito contra cargas sociales resulta de aplicación para las remuneraciones que se devenguen entre el 1° de agosto de 2023 y hasta el 31 de diciembre de 2024, ambas fechas inclusive.

Para el cómputo del beneficio los empleadores caracterizados deben ejercer la opción al momento de confeccionar la declaración jurada en el sistema “Declaración en línea”.

- El sistema indicará dos totales en la pestaña “Totales Generales” de la pantalla “Datos de la Declaración Jurada”, según el siguiente detalle:

- Contribuciones SIPA.

- Contribuciones no SIPA.

El cómputo del pago a cuenta sólo procede respecto del importe percibido en concepto de Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias durante el período mensual devengado de las contribuciones que se pretenden cancelar, no pudiendo aplicarse saldos de otros períodos. Las percepciones sufridas el día 31 de julio de 2023 podrán ser computadas a cuenta de las contribuciones patronales correspondientes al período mensual devengado agosto de 2023.

Condición: Que la cuenta bancaria en la cual se efectúa la percepción del Impuesto sobre los Créditos y Débitos se encuentre a nombre del empleador caracterizado como microempresa.

Establecimientos de Salud

Suspensión de medidas de ejecución fiscal

Los citados sujetos serán caracterizados en el “Sistema Registral” con el código “533 - Protección transitoria y Alivio Fiscal para el Sector Salud”, en función de la información proporcionada por el Ministerio de Salud de la Nación.

Cuando con anterioridad al 29/08/23 se hubieran trabado embargos sobre fondos y/o valores de cualquier naturaleza o se hubiera efectivizado la intervención judicial de caja, en el marco de ejecuciones fiscales iniciadas a los sujetos aludidos la dependencia interviniente de AFIP arbitrará los medios para el levantamiento de la respectiva medida cautelar, sin transferencia de las sumas efectivamente incautadas, las que quedarán a disposición del contribuyente.

Beneficios para establecimientos que mantienen valores de cuotas

El Decreto 478/23 exime del pago de las contribuciones patronalescon destino al SIPA desde el 1° de septiembre de 2023 hasta el 31 de marzo de 2024, a los empleadores inscriptos en el REGISTRO FEDERAL DE ESTABLECIMIENTOS DE SALUD (REFES) que hayan asumido los compromisos del Acuerdo de Compromiso de Cuotas suscripto entre la SECRETARÍA DE COMERCIO del MINISTERIO DE ECONOMÍA y los representantes de la UNIÓN ARGENTINA DE SALUD (UAS) y de la FEDERACIÓN ARGENTINA DE PRESTADORES DE SALUD (FASP), respecto de los y las profesionales, técnicos y técnicas, auxiliares y ayudantes que presten servicios relacionados con la salud.

Día del empleado de comercio

La FAECYS y las cámaras de comercio acordaron trasladar el Día del Empleado de Comercio al lunes 25 de septiembre 2023. Recordamos que, como lo indica la ley 26.541, el Día del Empleado de Comercio se celebra el día 26 de Septiembre.

El mismo tiene carácter de feriado nacional, por lo cual los empleados podrán optar por no prestar tareas o trabajar en dicho día teniendo derecho a la percepción del mismo.

Liquidación: al abonarse como un día feriado, rigen las pautas de liquidación de dichos días:

- Los días feriados trabajados en el caso de empleados mensualizados se calculan dividiendo el sueldo por 25 y este adicional se suma al sueldo del mes.

- En el caso de un feriado NO trabajado no se debe realizar ningún cálculo adicional, sólo abonar el mes completo (es decir, tampoco sufre descuentos por no trabajar en tales días feriados).

- No existe tal cosa como el “plus feriado”, consistente en abonar el salario de los feriados no trabajados dividiendo por 25. Este cálculo es incorrecto y contrario a lo que establece la LCT.

- El cálculo en base al divisor 25 es a los efectos de calcular el valor del día feriado trabajado de los empleados mensuales que trabajan dichos días (que se suma al sueldo mensual), pero de ninguna manera para los mensualizados que no trabajan en dichos días.

ALTA YA: Registro simplificado de relaciones laborales

Mediante la RG (AFIP) 5448, el organismo habilita en la aplicación móvil “Mi AFIP” la opción “ALTA YA” que permite a los empleadores comprendidos en el SIPA comunicar de manera definitiva o provisoria las altas de cada uno de los trabajadores que incorporen a su nómina de personal.

Esta funcionalidad va a coexistir con la modalidad de presentación de las comunicaciones de altas, bajas y/o modificaciones de datos actual mediante Simplificación Registral Empleadores (prevista por la RG (AFIP) 2988).

Los empleadores podrán cumplir con la obligación de registrar las altas de las relaciones laborales accediendo mediante la aplicación móvil a los siguientes servicios, en relación con cada uno de los trabajadores que incorporen a su nómina:

Módulo Alta Definitiva:

- Los empleadores que cuenten con todos los datos necesarios podrán registrar el alta definitiva del personal ingresando a la opción “ALTA YA” de la aplicación móvil “Mi AFIP”, seleccionando el “Módulo Alta Definitiva”, al que deberán acceder con Clave Fiscal.

- Al finalizar la carga de los datos, la aplicación emitirá una constancia del registro de alta del tipo “AM - Alta Ya Definitiva”, del mismo tenor y efectos a la que se obtiene al tramitar el alta accediendo al sistema “Simplificación registral”

Módulo Alta Provisoria:

- Los empleadores que en razón de las particularidades de la actividad requieran tramitar altas de trabajadores de manera inmediata y no cuenten con la totalidad de los datos necesarios, al momento de inicio de la relación laboral, podrán tramitar el alta provisoria del personal que incorporen a su nómina salarial seleccionando el “Módulo Alta Provisoria”, al que podrán acceder sin Clave Fiscal.

- Una vez completados y conformados los datos señalados, la aplicación emitirá un “dígito verificador” consistente en un código único que deberá conservarse a disposición de AFIP, hasta obtener el acuse de recibo que respalda el alta definitiva en el sistema “Simplificación registral”. El mismo será identificado como registro “AJ - Alta Ya Pendiente de Confirmación”.

- Posteriormente, a efectos de perfeccionar el registro y obtener el alta definitiva de la relación laboral, el empleador contará con CINCO (5) días corridos a partir de la CERO (0) hora del día siguiente al del alta provisoria para perfeccionar el alta definitiva a través del “Módulo Alta Definitiva” de la aplicación, o accediendo al sistema “Simplificación registral” mediante el sitio “web” de AFIP.

- El alta perfeccionada -resultante de un alta provisoria- se registrará bajo el tipo de operación “AL - Alta Ya Provisoria Confirmada vía app” o “AK - Alta Ya Provisoria Confirmada vía SR”.

- En caso de no completar el registro para acceder al alta definitiva en el plazo señalado, el trámite de alta provisoria será anulado de manera automática, perdiendo todos sus efectos.

- Del mismo modo, el empleador podrá anular el trámite de alta provisoria accediendo al “Módulo Alta Definitiva” con Clave Fiscal.

Consulta de altas provisorias:

- Los usuarios podrán consultar y perfeccionar los registros ingresados de manera provisoria, pendientes de conformación y no expirados dentro del plazo de 5 días, a través del “Módulo Alta Definitiva”, en el que se listarán las relaciones pendientes.