En información útil van a encontrar el análisis comparativo del DNU, con comentarios y referencias normativas, así como un resumen temático de todas las reformas dispuestas por el DNU 70/23. Como primera medida vamos a enumerar a continuación todas las…

×

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

- 1170px full width beautiful view

- Adapting to mobile phones, no matter how you turn it

- Adapting to pads

Show your work like a pro

Feriados

26.01.2024 / 0 commentsA continuación, exponemos el calendario de feriados para el año 2024. En los feriados y días no laborables generalmente se conmemora algún acontecimiento histórico, festivo o religioso establecido en el calendario a nivel nacional. En los días feriados, los trabajadores…

Salario Mínimo, Vital y Móvil

26.01.2024 / 0 commentsMediante Resolución (CNEPSMVM) 15/23 se incrementan los montos del Salario Mínimo, Vital y Móvil para los meses de octubre, noviembre y diciembre de 2023. También se incrementan los montos mínimo y máximo de la prestación por desempleo.

Topes a la base imponible

26.01.2024 / 0 commentsA través de la Resolución (ANSES) 189/23, se establecieron los topes a la base imponible vigentes a partir de septiembre de 2023.

0

Followers

0

Mails received

0

Downloads

0

Likes

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

John / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

User Tom / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

Smiles / http://themeforest.net/user/Anps/portfolio

some of our clients that trust us, be sure to be one of them

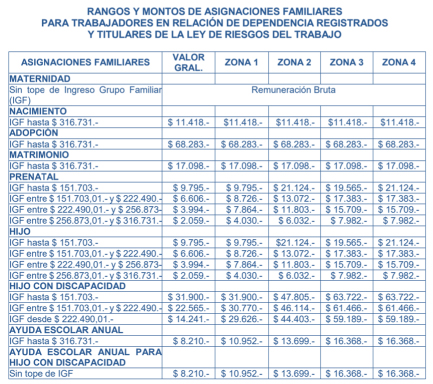

Asignaciones Familiares

El Decreto 578/22 establece un Refuerzo Mensual, para las personas titulares de la Asignación por Hijo e Hijo con Discapacidad.

Se abonará a:

- Los trabajadores que presten servicios remunerados en relación de dependencia en la actividad privada o pública nacional, siempre que el ingreso del grupo familiar se encuentre dentro del primer rango de ingresos fijado por la Resolución (ANSES) 202/22.

- Las personas titulares de la Prestación por, siempre que el ingreso del grupo familiar se encuentre también dentro del primer rango de ingresos.

- Los trabajadores temporarios agrarios (ley 26727) que presten servicios en forma discontinua que perciban las asignaciones familiares del primer rango.

El monto del Refuerzo Mensual se abonará por cada en los meses de septiembre, octubre y noviembre de 2022 y consistirá en una suma fija no remunerativa equivalente a la cantidad necesaria hasta alcanzar la suma de $ 20.000, incluido el Valor General de la Asignación por Hijo correspondiente al primer rango de ingresos.

El Refuerzo Mensual se abonará a las personas titulares que hayan percibido en el mes de septiembre de 2022 las Asignaciones por Hijo y/o Hijo con Discapacidad correspondientes al mes de julio de 2022; en el mes de octubre de 2022 las correspondientes al mes de agosto de 2022 y en el mes de noviembre de 2022 las correspondientes al mes de septiembre de 2022; y no será susceptible de descuento alguno ni computable para ningún otro concepto.

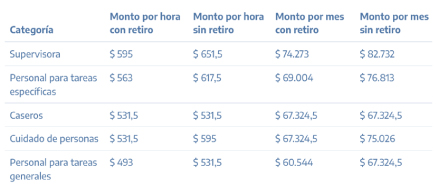

Personal de casas particulares

A través del Decreto 358/22 se prorroga el Programa “Registradas” hasta el 31/12/22.

Asimismo, el mencionado decreto modifica algunas de las condiciones para acceder al programa. En este sentido hacemos un repaso de las consideraciones a tener en cuenta para acceder al mismo.

Podrán solicitar el ingreso al Programa los empleadores de personal de casas particulares que cumplan con las siguientes condiciones:

- Que durante los 12 meses calendario inmediatos anteriores a la regularización hayan obtenido ingresos brutos promedio de cualquier naturaleza, iguales o inferiores al monto de referencia para la exención del SAC en ganancias.

- En este sentido, le Resolución (MTESS) 778/22 aclaró que a los fines del cómputo del monto de ingresos brutos se tomarán en consideración los siguientes períodos:

- Cuando la solicitud de ingreso al PROGRAMA se realice entre el día 1/07/22 y el 30/09/22, el mes de referencia será junio de 2022. Es decir, la suma de $ 280.792.

- Cuando la solicitud de ingreso al PROGRAMA se realice entre el día 1/10/22 y el día 31/12/22, el mes de referencia será septiembre de 2022, que resulta ser el mismo importe de $ 280.792.

- Consideramos que se tuvo en cuenta este mes de septiembre 2022 asumiendo que los valores cambiarían -como ocurrió en 2021- en dicho mes de septiembre también para el período fiscal 2022.

- Como los valores de referencia recién cambiaron a partir del devengado noviembre 2022, consideramos que el valor de ingresos de referencia que debiera considerarse es el de $ 330.000.

- Con respecto a los ingresos brutos exigidos al empleador, estos deberán originarse en uno o más de los siguientes supuestos:

- Remuneración por empleo asalariado registrado.

- Haber previsional.

- Ingreso por trabajo independiente encuadrado en el régimen de monotributo, hasta la categoría “G”.

- Prestación dineraria correspondiente a la Asignación Universal por Hija e Hijo (AUH) o Asignación por Embarazo para Protección Social (AUE).

- Que registren una nueva relación laboral comprendida en el Régimen de Casas Particulares a partir de la fecha de inicio del Programa, la que deberá reunir los siguientes requisitos:

- Que esté encuadrada en las categorías de personal para tareas específicas, de caseros y caseras, de asistencia y cuidado de personas o de personal para tareas generales;

- Que sea con dedicación igual o mayor a 6 horas semanales de trabajo.

- En este sentido, le Resolución (MTESS) 778/22 aclaró que a los fines del cómputo del monto de ingresos brutos se tomarán en consideración los siguientes períodos:

Monto del beneficio:

- Para aquellos empleadores cuyos ingresos brutos mensuales no superen el 70 % de $ 330.000, el beneficio será el 50 % de la remuneración neta mensual mínima del personal de casa particular correspondiente por convenio, en función de las horas y las categorías declaradas al momento de la inscripción al Programa.

- Para aquellos empleadores cuyos ingresos brutos mensuales se encuentren entre el 70 % y el 100 % de $ 330.000, el beneficio será de una suma mensual equivalente al 30 % de la remuneración neta mensual mínima correspondiente por convenio, en función de las horas y la categoría declaradas al momento de la inscripción al Programa.

- El monto mensual máximo del beneficio no podrá superar el 50 % de la remuneración neta mensual indicada para la categoría “Personal para tareas generales” vigente al momento del pago.

Duración del beneficio:

- El beneficio se extenderá por 6 meses contados a partir de su otorgamiento, pudiendo la Autoridad de Aplicación extender el plazo en función del contexto social y económico.

Cada empleador podrá inscribirse en el Programa para acceder al beneficio, únicamente por UNA (1) sola relación laboral.

Queda prohibida la utilización de este Programa para la contratación de personal de casas particulares perteneciente al grupo familiar del empleador.

Las personas que hayan solicitado la baja de una relación laboral de personal de casas particulares a partir del 28/09/21, y dicha relación laboral hubiese finalizado por las causales de “mutuo acuerdo de las partes” o “despido incausado”, no podrán acceder al Programa.

Durante el plazo de percepción del beneficio, el empleador será responsable de los aportes, contribuciones y cuota de la ART.

A continuación, la escala vigente a partir de noviembre de 2022 para las distintas categorías laborales:

Los montos de aportes y contribuciones para trabajadores activos, a partir del mes de octubre de 2022 (con vencimiento en noviembre 2022), son los siguientes:

Ley 27.674: Programa Nacional de Cuidado Integral del Niño y Adolescente con Cáncer

La ley 27.674 estableció un régimen de protección integral para los niños y adolescentes con residencia permanente en el país que padezcan cáncer, creando el Programa Nacional de Cuidado Integral del Niño y Adolescente con Cáncer, con el objetivo de garantizar sus derechos.

En este sentido, se estableció en su artículo 13 un régimen de licencias para los adultos a cargo de dichos niños y adolescentes.

- Los progenitores o representantes legales o quienes se encuentren a cargo, que estén en relación de dependencia en empleo público o privado, gozarán del derecho de licencias especiales sin goce de haberes que permitan acompañar a los niños y adolescentes a realizarse los estudios, rehabilitaciones y tratamientos inherentes a la recuperación y mantenimiento de su estado de salud, sin que ello fuera causal de pérdida de presentismo o despido de su fuente de trabajo.

- El plazo de la licencia establecido rige para la fecha que figure en la prescripción del profesional o médico tratante del paciente oncopediátrico en tratamiento, debidamente acreditado por la autoridad de aplicación.

Durante la licencia el trabajador percibirá de la ANSES las asignaciones correspondientes y una suma igual a la retribución que le corresponda al período de licencia, de conformidad con las exigencias, plazos, topes y demás requisitos que prevean las reglamentaciones respectivas.

Régimen de fomento de inversiones en economía del conocimiento

Mediante el Decreto 679/22 se establece un régimen de fomento de inversiones para exportaciones de actividades de la economía del conocimiento.

El “Régimen de Fomento” abarca las inversiones en infraestructura, bienes de capital y capital de trabajo -incluyendo los conceptos correspondientes a los salarios del personal en relación de dependencia, debidamente registrado conforme la normativa laboral argentina, así como también los honorarios profesionales vinculados a aquellas-, destinadas a la puesta en marcha de nuevos proyectos o la ampliación de aquellos ya existentes, en la medida en que involucren el desarrollo de las actividades de la economía del conocimiento comprendidas en el artículo 2° de la Ley N° 27.506 y su modificatoria y contribuyan a incrementar las exportaciones inherentes al sector.

En este marco, los sujetos inscriptos en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento creado por la Ley N° 27.506, siempre que se encuentren en normal cumplimiento de sus obligaciones promocionales al momento de la solicitud, podrán acceder a un monto de libre disponibilidad de dólares estadounidenses de un TREINTA POR CIENTO (30 %) de las divisas ingresadas por las exportaciones netas incrementales realizadas, verificadas trimestralmente, a ser aplicado al pago de las remuneraciones de personal en relación de dependencia, debidamente registrado afectado a esas actividades.

Programas de empleo vigentes

Hacemos a continuación un repaso de los distintos programas de empleo que prevén beneficios y condiciones específicas para la contratación de trabajadores, así como incentivos, reducciones de contribuciones o asignaciones especiales.

Recordamos que mediante la Resolución (SE) 1216/22 se actualizaron los valores de las ayudas económicas mensuales e incentivos a partir de octubre 2022 para varios de estos programas.

Por otra parte, mediante Resolución (MDS) 1640/22 se estableció que, a partir del 1º de agosto de 2022, la percepción del incentivo otorgado por el “Programa de Respaldo a Estudiantes Argentinos” (Progresar) resulta compatible con el cobro del Salario Social Complementario establecido por el “Programa Potenciar Trabajo”.

Para cada programa -como muchos de estos programas han sido tratados en novedades anteriores- dejamos el enlace de acceso a las condiciones, requisitos y beneficios.

- Programa jóvenes y MIPYMES - Te sumo:

- Programa de asistencia a los trabajadores de los talleres protegidos de producción:

- Programa de empleo independiente:

- Programa Trabajo Autogestionado:https://www.argentina.gob.ar/trabajo/autogestionado

- Acciones de entrenamiento para el trabajo:

- Programa promover la igualdad de oportunidades de empleo:

- Programa Puente al Empleo:

- Programa de Inserción Laboral (PIL):

- Programa de Recuperación y Sostenimiento Productivo (REPRO):

- Programa Potenciar Trabajo:

- Programa Progresar:

- Programa FESCAS – Programa Nacional de Fortalecimiento de los Equipos de Salud:

- Registro de Beneficiarios y Productos del Régimen de Incentivo para Fabricantes de Bienes de Capital:

Libro de Sueldos Digital

A través de la Resolución Conjunta (AFIP - MTESS) 5249 se deja sin efecto la Resolución Conjunta RG (AFIP) 3669 (AFIP) y Resolución 941 (MTESS).

De acuerdo a esta nueva Resolución Conjunta se dispone que los empleadores que confeccionen el Libro Especial del artículo 52 de la LCT y aquellos que utilicen el registro de hojas móviles, deberán cumplir con dicha obligación mediante la utilización del sistema informático denominado “Libro de Sueldos Digital” de AFIP.

Se aclara que el referido servicio informático utiliza la información proveniente de:

- Las declaraciones juradas determinativas y nominativas de aportes y contribuciones con destino a los distintos subsistemas de la seguridad social, presentadas por los empleadores,

- El sistema “Simplificación registral” y

- El “Sistema Registral”.

Asimismo, incorporará los datos que se le requieran al empleador.

La obligatoriedad de utilización del sistema se dispondrá en forma progresiva hasta alcanzar a la totalidad de los empleadores, una vez cumplidas todas las etapas de implementación que definirá la AFIP.

El fisco notificará a los empleadores que deberán utilizar el sistema.

La totalidad de la información transmitida por los contribuyentes obligados a utilizar el sistema se pondrá a disposición del MTESS.

Los empleadores que resulten obligados a la utilización del “Libro de Sueldos Digital” quedan exceptuados de cumplir con el régimen de información dispuesto por la RG (AFIP) 3279 -declaración jurada informativa de conceptos no remunerativos- a partir del primer período en que presenten la declaración jurada determinativa de aportes y contribuciones con destino a la seguridad social (Formulario F.931), utilizando la citada herramienta.

Ante el incumplimiento a las obligaciones la AFIP aplicará las sanciones previstas en la Ley 11.683 y la RG (AFIP) 1566, sin perjuicio de las demás sanciones que pudieren corresponder.

Los sujetos obligados a utilizar el sistema “Libro de Sueldos Digital” deberán cumplir con el siguiente procedimiento:

- Declarar en el sistema “Simplificación registral” la jurisdicción que corresponda a la autoridad administrativa local en materia del trabajo y registrar la fecha de antigüedad reconocida de cada uno de sus trabajadores en la Sección “Datos Complementarios”.

- Esta fecha reconocida es la que surja en el caso de que el trabajador haya tenido una relación laboral anterior con el mismo empleador (en virtud de lo que dispone el artículo 18 de la LCT) o el contrato haya sido objeto de una cesión.

Este dato se consigna habitualmente en los sistemas de liquidación y no tiene demasiados efectos en materia de seguridad social, pero sí resulta importante en el plano laboral, y es una exigencia para unificar la información requerida por las jurisdicciones locales.

- Art. 18, LCT: Cuando se concedan derechos al trabajador en función de su antigüedad, se considerará tiempo de servicio el efectivamente trabajado desde el comienzo de la vinculación, el que corresponda a los sucesivos contratos a plazo que hubieren celebrado las partes y el tiempo de servicio anterior, cuando el trabajador, cesado en el trabajo por cualquier causa, reingrese a las órdenes del mismo empleador.Exponemos a continuación las cuestiones a tener en cuenta de acuerdo a la guía suministrada por la propia AFIP:

- Para modificar los datos de los empleados en forma masiva puede accederse a la guía paso a paso de AFIP:

- Ingresar al servicio “Libro de Sueldos Digital” y configurar los parámetros a partir del menú inicial que posee el sistema, registrando todos los conceptos que se utilicen para la liquidación de los sueldos y jornales, asociando cada uno de ellos con los de la grilla universal predefinida por AFIP e indicando a qué subsistema de la seguridad social se vincula cada uno.

- Esta acción se realizará al utilizar por primera vez el sistema o cuando exista una modificación en los registros por la creación o baja de conceptos en la liquidación de sueldos y jornales.

- La configuración de parámetros aludida se podrá realizar en forma manual completando los campos requeridos por el sistema o por importación masiva de datos.

- Cargar en el sistema los datos para la conformación del “Libro Especial” mediante alguna de las siguientes modalidades:

- Ingreso manual: Completando los campos requeridos por el sistema.

- Importación de archivos estandarizados vía “web”, con clave fiscal, una vez finalizado el proceso de cada liquidación de sueldos y jornales, en cuyo caso se utilizará el diseño de registros que obra en el micrositio http://www.afip.gob.ar/LibrodeSueldosDigital/ dentro del sitio “web” institucional.

- Ingresar al servicio “Libro de Sueldos Digital” y configurar los parámetros a partir del menú inicial que posee el sistema, registrando todos los conceptos que se utilicen para la liquidación de los sueldos y jornales, asociando cada uno de ellos con los de la grilla universal predefinida por AFIP e indicando a qué subsistema de la seguridad social se vincula cada uno.

Una vez cumplido lo indicado, la información deberá ser transmitida electrónicamente. De resultar aceptada dicha transmisión, el sistema emitirá un archivo estandarizado conteniendo las hojas del libro en borrador, el que será enviado al empleador para su revisión y posterior conformidad.

La conformidad por parte del empleador del contenido del libro a emitir por el sistema se prestará mediante la transferencia electrónica del formulario de declaración jurada F. 8351 “Digesto Resumen Libro de Sueldos Digital” -disponible en formato “.pdf”-, el cual deberá ser firmado electrónicamente.

Las declaraciones juradas -formulario F.931- rectificativas deberán confeccionarse a través del sistema informático “Declaración en línea” o del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS”, según cuál fuera el que utilizó el empleador para la confección de la declaración jurada original.

El “Libro Especial” se encontrará disponible en un archivo del sistema, para cumplimentar los requerimientos de la autoridad jurisdiccional en materia del trabajo.

Habilitación por autoridades locales

Las autoridades administrativas locales en materia del trabajo podrán celebrar convenios con AFIP, en los términos generales del modelo del Convenio Marco de Colaboración e Intercambio de Información que consta en el Anexo I de la RG (AFIP) 5250.

Celebrado el convenio, el ingreso de los aranceles será efectuado por los empleadores mediante la utilización del volante electrónico de pago (VEP).

Asimismo, a efectos de implementar un procedimiento de intercambio de información respecto de las actuaciones labradas por las autoridades administrativas locales en materia del trabajo, dichas autoridades podrán celebrar Convenios Específicos al Convenio Marco de Colaboración e Intercambio de Información junto con el MTESS y la AFIP de acuerdo con el modelo establecido en el Anexo II de la misma resolución.

Las autoridades administrativas locales en materia del trabajo que celebren los convenios tendrán acceso a la información disponible en el servicio “Libro de Sueldos Digital” -circunscripta al ámbito de su jurisdicción- para la conformación de sus propias bases de datos y a una consulta “en línea” con AFIP.

En dichos convenios las partes acuerdan que el mencionado sistema informático será soporte para la sustitución en legal forma de la obligación de rubricar el citado Libro Especial en formato papel.

La AFIP pondrá a disposición de la autoridad laboral que suscriba el Convenio la información correspondiente a los empleadores de su jurisdicción, referida a las declaraciones juradas determinativas nominativas de aportes y contribuciones presentadas por los mismos y al sistema “Simplificación Registral”.

En el supuesto que la autoridad laboral corrobore la existencia de inconsistencias o irregularidades en los datos contenidos en el “Libro de Sueldos Digital” correspondiente a su jurisdicción, dará aviso a la AFIP e iniciará las acciones inspectivas y/o verificatorias que estime correspondientes.

Certificado de Trabajo del Art. 80, LCT

Los empleadores deberán generar y emitir el Certificado de Trabajo establecido por el artículo 80 de la LCT, exclusivamente mediante el sistema informático aprobado por la RG (AFIP)2316, disponible en Simplificación Registral, que emite el formulario 984.

El Certificado de Trabajo se otorgará a través del sistema mediante el formulario “F.984 Certificado de Trabajo Artículo 80 - LCT”.

El mismo se emitirá por duplicado y para su validez deberá contar con las firmas de la autoridad responsable -o del apoderado legal del empleador- y del trabajador, destinándose el original para este último y el duplicado para el empleador.

En caso de que la certificación comprenda períodos hasta el mes de junio de 1994, inclusive, por tales períodos el certificado emitido por el sistema se complementará con otra constancia de iguales características y datos, confeccionada por el empleador de acuerdo con los registros que obren en el libro de sueldos y jornales que este último hubiere utilizado en los períodos involucrados.

A través de la Resolución (MTBA) 210/22, el Ministerio de Trabajo de la provincia de Buenos Aires aprobó el Sistema Digital como soporte para llevar y rubricar en legal forma el Libro Especial de Sueldos y Jornales de la Provincia de Buenos Aires, establecido en el artículo 52 de la LCT, por los empleadores que celebren y/o ejecuten contratos de trabajo en el territorio de la Provincia de Buenos Aires.

La obligatoriedad en la utilización del Sistema Digital como soporte del Libro de Sueldos y Jornales se establece en forma progresiva hasta alcanzar a la totalidad de los empleadores, conforme las siguientes etapas:

- Más de 500 trabajadores: a partir del 1° de noviembre de 2022.

- Entre 100 y 499 trabajadores inclusive: a partir del 1° de febrero de 2023.

- Entre 50 y 99 trabajadores inclusive: a partir del 1° de abril del 2023.

- Menos de 50 trabajadores: a partir del 1° de junio de 2023.

Implementación voluntaria:

- Cualquier empleador que cumpla con los requisitos de la presente Resolución podrá solicitar autorización para implementar el presente sistema de manera voluntaria, con independencia de la nómina de personal que ocupe.

Exceptuados:

- Los empleadores quedarán exceptuados temporalmente de la obligación de utilizar el Sistema Informático del Libro Especial de Sueldos y Jornales de la Provincia de Buenos Aires, hasta tanto agoten las hojas móviles que se encuentren en su poder.

Pasos para utilizar al Sistema Digital del Libro Especial

- Generar clave fiscal y vincular las claves fiscales de las personas humanas, representantes, apoderadas y/o autorizadas con la clave fiscal de la persona jurídica empleadora.

- Constituir domicilio electrónico.

- Ingresar al servicio “Libro de Sueldos Digital” en la página web de AFIP, y por única vez, dar de alta los conceptos de liquidación de sueldo, asociando los propios con los fijados por la AFIP. Definir, por cada uno de ellos, el tipo de concepto y el/los subsistemas a los que esté obligado a realizar aportes y contribuciones.

- Generar en forma periódica el Volante Electrónico de Pago - VEP- para el pago de la Tasa Retributiva del Servicio por trabajador y abonar la tasa mediante las formas de pago habilitadas por AFIP.

- La falta de pago de la tasa retributiva por el servicio administrativo obstará a la rúbrica del Libro Especial por parte de esta Autoridad Administrativa del Trabajo y, en consecuencia, no será oponible a terceros

- Efectuar las liquidaciones periódicas de haberes por cada trabajador del modo habitual y cargar en el Libro Especial de Sueldos y Jornales de la Provincia de Buenos Aires la información de las liquidaciones de haberes correspondiente.

- Validar y aceptar las liquidaciones.

- Una vez generado el archivo en el Libro Especial de Sueldos y Jornales de la Provincia de Buenos Aires, el mismo podrá ser descargado desde el módulo “consultas” del servicio.

- Emitir y guardar por el plazo de prescripción la constancia digital certificada del pago de la Tasa Retributiva de la rúbrica y de la presentación efectuada de la liquidación de haberes de cada trabajador.

Los empleadores serán los exclusivos responsables de la veracidad y consistencia en la información que carguen en el sistema, teniendo ésta carácter de Declaración Jurada.

Para subsanar errores en el procesamiento de los datos cargados los empleadores deberán dirigirse exclusivamente a la Dirección General de Recursos de la Seguridad Social dependiente de la AFIP.

En el caso que el MTBA corrobore la existencia de posibles inconsistencias en los datos cargados en el Libro Especial dará aviso a la AFIP y notificará al empleador de dicha circunstancia.

Frente al silencio o improcedencia de la respuesta, iniciará el procedimiento inspectivo pertinente.

El Libro Especial deberá ser presentado digitalmente conjuntamente con la presentación de la Declaración jurada de aportes y contribuciones de Seguridad Social.

El sistema informático “Libro Sueldo Digital” identificará en forma fehaciente la fecha de las presentaciones realizadas fuera de término y, en esas condiciones, esta Autoridad Administrativa del Trabajo procederá a su rúbrica, dejando constancia de la presentación extemporánea e intimando a la empleadora a que justifique y acompañe prueba de la causa de la presentación extemporánea.

El silencio o respuesta improcedente será motivo del labrado de la pertinente acta de infracción, dando inicio al procedimiento sancionatorio. A los fines de acreditar el cumplimiento de sus obligaciones los empleadores deberán conservar los archivos digitales correspondientes al Libro Especial de Sueldos

FERIADOS

En novedades de noviembre pasado detallamos todas las particularidades respecto de los feriados, incluyendo el calendario para 2023.

En el mes de diciembre 2022 contamos con 3 feriados:

- El jueves 8 de diciembre es feriado nacional, ya que se celebra la Inmaculada Concepción de María

- El viernes 9 fue definido como feriado con fines turísticos, (también denominado “feriado puente”).

- Los feriados turísticos “gozarán en el aspecto remunerativo de los mismos derechos que establece la legislación actual respecto de los feriados nacionales”, en consecuencia, se abonan de la misma forma que cualquier otro feriado.

- A estos dos feriados se suma el determinado por el reciente decreto 842/22 para el martes 20, con motivo de los festejos derivados del campeonato mundial obtenido por la selección argentina.

- En este caso se exceptúa del feriado al personal de las instituciones bancarias y entidades financieras y de la AFIP, que deberá prestar servicios hasta las 12:00 horas.

- El viernes 9 fue definido como feriado con fines turísticos, (también denominado “feriado puente”).

Queremos completar el análisis con la metodología de liquidación de los días feriados que analizaremos a continuación.

¿Cómo se liquidan los feriados?

Suele diferenciarse la metodología de liquidación de los feriados efectivamente trabajados, de la forma de liquidar lo feriados no trabajados.

No obstante, no vemos razón para hacer tal distinción, ya que la ley es clara al respecto, y en muchos casos se pretende hacer más complejo un procedimiento que resulta simple y claro, en tanto y en cuanto está expresamente definido en la LCT y no requiere demasiadas interpretaciones.

Vamos a centrarnos a continuación en la forma de liquidar los feriados trabajados.

Trabajadores jornalizados:

- La LCT indica en su artículo 166 que, en dichos días, los trabajadores que no gozaren de la remuneración respectiva percibirán el salario correspondiente a los mismos, aun cuando coincidan con domingo.

- Con “trabajadores que no gozaren de la remuneración”, la ley se está refiriendo inequívocamente a los trabajadores jornalizados, ya que son quienes “no gozan la remuneración respectiva” en tanto no prestarían servicios en tales días.

- En este caso se hace referencia a los feriados en los que los trabajadores jornalizados no prestan tareas. Y en tales circunstancias el empleador debe pagar el día -aunque no lo hayan trabajado- aún cuando el feriado coincida con domingo, sencillamente porque así lo dispone taxativamente la LCT.

Trabajadores mensualizados: el tratamiento de los días feriados en los que el trabajador preste servicios se indica en el artículo 166 de la LCT:

- En caso que presten servicios en tales días, cobrarán la remuneración normal de los días laborables más una cantidad igual.

Lo que resta definir es cómo se determina el monto de esa “cantidad igual” a abonar por esos días. Y esta definición la encontramos en el artículo 169 de la misma LCT, que justamente se refiere a la “determinación del salario” en los días feriados (deberíamos agregar ”trabajados”, ya que la propia norma nos remite e indica la forma de determinación), entendiendo que el título en el que se encuentran insertos los artículos mencionados se denomina “De los feriados obligatorios y días no laborables”.

- Art. 169, LCT: Para liquidar las remuneraciones se tomará como base de su cálculo lo dispuesto en el artículo 155.

Como la LCT nos manda al artículo 155, que establece la forma de determinación de las vacaciones, queda claro que la metodología de cálculo de los días feriados en los que el empelado presta servicios surge de dicho artículo.

En consecuencia:

- Para trabajadores mensualizados: se paga una cantidad igual al día, pero calculado tomando como denominador el divisor 25. Es decir, si el empleado trabajó el día feriado, se paga “doble” ese día, utilizando para determinar esa suma adicional el divisor 25. Entonces, si el trabajador mensualizado trabajó un feriado, cobra el sueldo mensual completo, más una suma equivalente a un día adicional, pero dividiendo el sueldo mensual por 25 para calcular dicha cantidad. Como es lógico, el objeto de la ley es que el trabajador que presta servicios en dicho día feriado cobre una suma igual al día, pero calculado con el divisor 25, para lograr un incremento adicional o “plus”.

- Día feriado trabajado: Sueldo Bruto Mensual / 25

- Empleado que trabajó un feriado: Sueldo Bruto Mensual + (Sueldo Bruto Mensual / 25 x 1)

- Empleado que trabajó 2 feriados: Sueldo Bruto Mensual + (Sueldo Bruto Mensual / 25 x 2)

- Si el trabajador no prestó servicios en el o los días feriados que hubo en el mes, no percibirá ningún adicional, sólo el mes completo. Es decir, no corresponde descontar salario, pero tampoco abonar ningún adicional o plus. El día feriado no trabajado no se calcula distinto. No existe tal cosa como un “plus feriado no trabajado”. Simplemente, si no se trabajó el feriado, se cobra el mes normal, sin hacer cálculos adicionales de ningún tipo.

- Para trabajadores jornalizados: Se abona el importe que le hubiere correspondido percibir al trabajador en la jornada anterior al feriado, tomando como base la remuneración correspondiente según las normas legales, el CCT, o lo pactado en el contrato individual con el trabajador, si fuere mayor.

- Si la jornada habitual es superior a 8 horas, se toma como jornada la real, siempre que no exceda de 9 horas.

- Cuando la jornada tomada en consideración sea, por razones circunstanciales, inferior a la habitual del trabajador, la remuneración se calculará como si la misma coincidiera con la legal.

- Por ejemplo: si el día anterior al feriado el trabajador jornalizado trabajó 5 horas, pero habitualmente realiza 8 horas diarias, se deben tomar 8 horas, ya que considerar 5 horas no sería representativo ni justo para ese trabajador.

- En definitiva, el trabajador jornalizado que preste servicios en un día feriado cobra el día doble, considerando para el cálculo las horas realizadas el día anterior, siempre que fuera representativo.

- En la exposición en los recibos de haberes puede liquidarse el valor normal del día feriado trabajado como “horas normales” y exponer como “horas feriado trabajado” el valor adicional por haber prestado servicio en tales días.

- Trabajadores remunerados por otra forma variable (horas extras, comisiones, etc.): la determinación se hace tomando como base el promedio percibido en los 30 días inmediatamente anteriores al feriado.

- En la práctica se toman las remuneraciones variables del mes anterior, ya que resulta sumamente complejo definir un concepto que permita considerar exactamente las remuneraciones variables de los 30 días anteriores al día feriado.

- Este tratamiento de remuneraciones variables aplica tanto para trabajadores mensualizados como jornalizados.

- Lo que hacemos es sumar esta parte variable a la fija, y calcular según vimos antes.

- El tratamiento es el mismo que expusimos, pero considerando el promedio de las remuneraciones variables del mes anterior en el cálculo.

- Feriado trabajado en cada caso:

- Mensualizado: (Sueldo Fijo Mes Actual + Sueldo Variable Mes Anterior) / 25

- Jornalizado: [Valor Bruto Hora + (Sueldo variable mes anterior / Cantidad de horas mes anterior)] x Cantidad horas día anterior.

En resumen:

- Mensualizados:Feriado trabajado: Sueldo Bruto Mensual / 25Feriado no trabajado: no requiere ningún cálculo. Se paga el mes completo en forma normal.

- Jornalizados:

- Feriado trabajado: Se pagan las horas normales del día, y además de adicionan las “horas feriado” para contemplar esta suma igual adicional.

- Feriado no trabajado: se pagan las horas del día feriado, aunque no haya trabajado, y aún cuando coincidan con domingo.

- Jornalizados:

Esta es la forma correcta de liquidar los feriados. Cualquier otra metodología que haga una distinción para los días “feriados no trabajados” además de resultar impráctica y rebuscada, carece de toda lógica y razonabilidad, en la medida que va en contra de lo que en forma clara expresa la LCT.

SEGUNDO SAC 2022

El SAC o aguinaldo está definido como un salario que se paga anualmente en forma complementaria a las remuneraciones mensuales, y se va devengando con el paso del tiempo.

Está definido por la Ley 23.041 (modificatoria de la LCT) como 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año.

Las notas a tener en cuenta para determinar el SAC son entonces las siguientes:

- Considerar la mejor (mayor) remuneración: entendiendo por ésta la más alta.

- Las horas extras devengadas mensualmente deben incorporarse a la base de cálculo del SAC.

- Si existen comisiones u otras remuneraciones variables, se consideran incluidas en el sueldo mensual devengado, considerándose para determinar la mejor remuneración (no se deben promediar).

- Mensual: a LCT exige como requisito que la remuneración a considerar como base de cálculo sea "mensual". Por lo que no se tendrán en cuenta períodos inferiores a un mes, aunque dicha remuneración resulte superior en monto a otra que comprenda un período mensual completo.

- Devengada: se prescinde del concepto de percepción, por lo que el aguinaldo va devengándose continuamente con el paso del tiempo, a medida que se da la prestación laboral.

- Por todo concepto: no se hace distinción de conceptos o rubros remuneratorios que no resulten alcanzados en la base de cálculo.

Además, el artículo 1º del Decreto 1078/84 establece que la liquidación del SAC será proporcional al tiempo trabajado en cada uno de los semestres en que se devenguen las remuneraciones computables.

Se considera que el SAC no puede ser inferior a la doceava parte de las remuneraciones devengadas durante el semestre o período considerado, ya que éste es el concepto original del aguinaldo cuando se abonaba una vez al año, como un promedio de las remuneraciones anuales (procedimiento luego abandonado con la irrupción de la ley 23.041, producto de los procesos inflacionarios registrados en nuestro país).

No se requiere que la remuneración a considerar sea normal, como sí se pauta para la base de cálculo de la indemnización por antigüedad (Art. 245, LCT).

Tampoco se requiere habitualidad, es decir, que la remuneración que se devenga en el mes en particular sea habitual para el trabajador. Si la mejor remuneración a considerar en el semestre contiene conceptos o rubros que no resultan normales ni habituales para el empleado (adicionales, premios, comisiones, plus, etc.), no deben segregarse de la misma.

Se considerarán por ende formando parte de la base de cálculo rubros como: sueldo básico, adicionales de CCT, feriados trabajados y no trabajados, comisiones, viáticos sin comprobantes, remuneraciones en especie, bonificaciones adicionales, propinas habituales y no prohibidas, premios y gratificaciones, licencias por enfermedades y accidentes inculpables, horas extras, vacaciones o período de descanso anual remunerado (tanto el período devengado por este concepto, como el plus vacacional), licencias especiales establecidas por la LCT, CCT o estatutos especiales, , entre varios otros conceptos.

No formarán parte de la mayor remuneración a considerar: asignaciones familiares, períodos de licencia por maternidad, períodos licencia por excedencia, períodos de conservación de empleo, viáticos acreditados mediante comprobantes, los plazos de reserva de puesto para cargos gremiales, licencias sin goce de sueldos, suspensiones por causas de fuerza mayor o económicas no imputables al empleador, plazos en os que existieron sanciones disciplinarias, ausencias con y sin aviso, con y sin permiso, los beneficios sociales (Art. 103 Bis LCT), prestaciones dinerarias de la LCT.

ART: Con relación a este punto, la Resolución (MTESS) 983/10 estableció que Las prestaciones dinerarias en concepto de Incapacidad Laboral Temporaria (ILT), Parcial Provisoria y Permanente Provisoria (ILPP), se calcularán, liquidarán y ajustarán conforme el artículo 208 de la LCT.

- Para determinar el monto de las aludidas prestaciones dinerarias, deberá incluirse la parte proporcional del Sueldo Anual Complementario.

- En base a esta consideración, en los períodos donde los trabajadores cursen una ILT por enfermedad profesional o accidente de trabajo (incluyendo los accidentes in intínere), se deberá (no es una opción, sino una obligación) abonar el SAC proporcional por la prestación devengada durante el mes, calculando la doceava parte (8,33%) sobre el monto bruto determinado según las disposiciones del artículo 208 LCT.

- Al momento de abonar el aguinaldo en los meses de junio y diciembre (una vez que el trabajador se haya incorporado), deberán considerarse como días no trabajados, los correspondientes al plazo de duración de la ILT, o permanente provisoria, durante los cuales se abona la prestación dineraria con su respectivo SAC junto con la prestación.

- Esto implica que al abonarse el SAC proporcional junto con la prestación, ese lapso no será tenido en cuenta para el cálculo del aguinaldo.

Desde el punto de vista de la seguridad social la determinación de la base imponible está definida por lo dispuesto en la RG (AFIP) 1750, que establece que los topes a las bases imponibles serán equivalentes al 50% del tope vigente para las remuneraciones mensuales establecidas en el artículo 9 de la ley 24.241.

En el caso de las liquidaciones proporcionales del SAC, la base imponible no podrá ser superior al monto que resulte de ponderar el proporcional diario del tope vigente para las remuneraciones mensuales con la cantidad de días por los que corresponda el pago de tales conceptos (por aplicación del artículo 1º del Decreto 433/1994, reglamentario del art. 9, L. 24241).

Impuesto a las ganancias: Con respecto a la consideración del SAC a los efectos del impuesto a las ganancias, la RG (AFIP) 4003 establece que los agentes de retención (empleadores) deberán adicionar a la ganancia bruta de cada mes calendario y, en su caso, a las retribuciones no habituales, una doceava parte de la suma de tales ganancias en concepto de SAC para la determinación del importe a retener en dicho mes.

- De igual forma, deberán detraer una doceava parte de las deducciones a computar en dicho mes en concepto de deducciones del SAC.

- En los meses en que se abonen las cuotas del SAC, el empleador podrá optar por alguna de las siguientes alternativas:

- Considerar los importes realmente abonados por dichas cuotas y las deducciones que corresponda practicar sobre las mismas, en sustitución de las doceavas partes computadas en los meses del período fiscal de que se trate, transcurridos hasta el pago de tales conceptos;

- Utilizar la metodología mencionada en los párrafos anteriores y, luego, en la liquidación anual o final, considerar el SAC percibido en el período fiscal y las deducciones correspondientes a los conceptos informados por el beneficiario de las rentas, en reemplazo de las doceavas partes computadas en cada mes.

- En los meses en que se abonen las cuotas del SAC, el empleador podrá optar por alguna de las siguientes alternativas:

En el caso de extinción se deberá abonar el SAC proporcional al período de tiempo devengado hasta la fecha de baja.

Recordamos que desde el punto de vista de la gravabilidad del Segundo SAC 2022 en el impuesto a las ganancias, el mismo se encontrará exento en la medida que el promedio de las remuneraciones del segundo semestre resulte inferior a la suma de $ 330.000 y hasta la suma de $ 165.000, o su proporción, según el caso.

Época de pago y fraccionamiento

Si bien el artículo 122 de la LCT estipula que el SAC será abonado en 2 cuotas, la primera de ellas con vencimiento el 30 de junio y la segunda con vencimiento el 18 de diciembre de cada año; consideramos que del juego armónico de los artículos 122 y 128 de la LCT debe interpretarse que el empleador contará con los plazos de pago máximos dispuestos de 4 días hábiles para la remuneración mensual o quincenal, y 3 días hábiles para la semanal.

En cuanto al fraccionamiento del SAC, ya dijimos que el mismo se paga en dos cuotas, y sólo contamos con normativa que prevé al fraccionamiento en una mayor cantidad de cuotas para las MiPyMe.

- Al respecto de este último tipo de empresas, el artículo 91 de la Ley 24.467 establece que los convenios colectivos de trabajo referidos a la pequeña empresa podrán disponer el fraccionamiento de los períodos de pago del SAC, siempre que no excedan de 3 períodos en el año.

- La consideración de MiPyMe a efectos laborales, es la que define la propia Ley 24.467 en su artículo 87, que considera pequeña empresa aquella que no supere los 40 trabajadores y tenga una facturación anual inferior a la dispuesta por la autoridad de aplicación (SPyMEyE).

- Asimismo, el Decreto 146/99 establece que la negociación colectiva de ámbito superior al de empresa podrá establecer que el plantel de la pequeña empresa, para cada una de las ramas o sectores de la actividad, supere los 40 trabajadores, a condición de no exceder, en ningún caso, la cantidad de 80.

Si bien no hay muchos convenios colectivos que contemplen un capítulo específico para PyMEs, y menos aún que tengan en consideración el fraccionamiento del SAC en mayor cantidad de cuotas, tenemos antecedentes como el CCT de 389/04 (Hoteleros y Gastronómicos) que, además de incrementar el parámetro para considerar una empresa como PyMe a 80 empleados (en virtud del D. 146/99 citado), prevé el pago del SAC en hasta 3 cuotas.

ESPACIO DE DIÁLOGO DE SEGURIDAD SOCIAL AFIP – ENTIDADES PROFESIONALES

El día 12/12/2022 se llevó a cabo el primer espacio de diálogo institucional sobre temas vinculados con el régimen de la seguridad social.

En este espacio consultivo se trataron diversos temas vinculados al área, en base a consultas de los Consejos Profesionales y FACPCE.

Detallamos los temas más importantes a tener en cuenta para la práctica profesional.

Se preguntó a la AFIP ¿Qué sucede con aquellas empresas que NO pueden obtener el certificado pyme, pero no superan los niveles de ventas? Es decir, empresas que cumplen con la condición de ingresos por debajo de los límites para ser consideradas MIPYME de acuerdo a la resolución (SPYME) 220/19, pero no cuentan con el certificado. Se consulta si en este caso pueden aplicar la alícuota del 18%, según artículo 19 inciso b) de la ley 27.541.

- Respuesta de AFIP:

- El certificado que emite la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa en los términos de la Resolución N° 220/19 (SPYME) es condición para que aquellos empleadores pertenecientes al sector privado cuya actividad encuadre en el sector “servicios” o “comercio” queden comprendidos en el inciso b) del art. 19 de la Ley N° 27.541 (cfr. art. 1° Decreto N° 99/19).

Además se consultó si para aquellas empresas cuya actividad principal encuadra en el Anexo I de la Resolución 220/19, donde la condición de PYME se evalúa por la actividad y por la cantidad de trabajadores, se debe tener en cuenta el Nivel de ventas para contemplar la situación dentro del inciso b) del artículo 19, ley 27541 (alícuota del 18%), o si se justifica su uso con la obtención del certificado PYME.

- Respuesta de AFIP:

- El Decreto N° 99/19 prevé que a los fines de quedar comprendidos en la alícuota de menor tributación, los empleadores pertenecientes al sector privado cuya actividad principal encuadre en el sector “servicios” o “comercio” deberán considerar, en todos los casos, el tope de las ventas totales anuales que para el sector en el que estén encuadrados, se encuentre fijado en la Resolución N° 220/19 (SECPyME); debiendo contar para acreditar dicha condición con el certificado que emita la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores del Ministerio de Desarrollo Productivo -cfr. artículo 1° del citado reglamento-. En consecuencia, en el caso consultado se tiene en cuenta tanto el nivel de ventas como la acreditación de dicha condición mediante el certificado mencionado.

Errores de validación:

- Se consultó a la AFIP por los errores de validación que suelen generarse en el momento de presentar el LSD, para saber si consideran la posibilidad de que la presentación del F931 no dependa de la validación y presentación del LSD.

- La realidad es que la obligación de presentar el LSD y validarlo, para recién luego de ello poder confeccionar el F. 931 no surge de ninguna norma, y hace que el LSD opere como una especie de régimen informativo “obligatorio” de facto, impidiendo el cumplimiento de las obligaciones de la seguridad social en tiempo y forma (además del incumplimiento de las obligaciones previsionales, genera otros inconvenientes para los empleados vinculados con el cobro de asignaciones familiares, cobertura de obra social, entre otros), por condicionarlos a la previa validación del LSD que sólo sirve a AFIP, al menos en la mayoría de las jurisdicciones, ya que no reemplaza el libro de sueldos del artículo 52 como fuente documental.

- Respuesta de la AFIP:

- Con argumentos vacíos, la respuesta fue que no se va a modificar el esquema, porque de esta forma el fisco se asegura la consistencia de datos entre los libros y el F931.

- Debería entonces emitirse una norma que determine la obligatoriedad, y como paso previo de la presentación del LSD, que carece de utilidad a los efectos laborales (al menos por ahora) para que el impedimento de la presentación del F. 931 para cumplir con las obligaciones de la seguridad social, al menos se encuentre fundamentado adecuadamente.

Códigos para LSD:

- Una vez que a un concepto de liquidación se le asigna un código dentro del LSD y este se utiliza en alguna de las liquidaciones declaradas, luego no puede modificarse.

- Si una empresa que tiene la obligación de presentar el F931 con LSD, desea cambiar el sistema de liquidación de sueldos, o cambia de contador, pueden no utilizarse los mismos códigos aplicados hasta ese momento.

- Considerando que en los sistemas con los que se liquidan los sueldos la codificación de los conceptos de liquidación es más flexible, se consulta a AFIP si existe la posibilidad de flexibilizar la codificación de conceptos dentro de LSD.

- Respuesta de AFIP:

- Estamos analizando la viabilidad de implementación de una vigencia de conceptos en el servicio Libro de Sueldos Digital, de forma tal que el usuario pueda consignar sobre un concepto propio su código AFIP, su descripción y asociación de subsistemas de aportes y contribuciones vinculado a un período específico de tiempo y a partir de otro período, poder modificar alguna o todas las características del mismo.

Certificado Art. 80, LCT:

- Para confeccionar la Certificación de Servicios del Art. 80 LCT, debe cargarse a mano la información sobre aportes y contribuciones sindicales. Considerando que existen empresas que están obligadas a presentar el F931 con Libro de Sueldos Digital desde 12/2019, ¿se podría migrar automáticamente en el certificado del Art. 80, y quedando para completar en forma manual los períodos anteriores a la obligatoriedad de utilizar el LSD?

- Respuesta de AFIP

- Este tema ya se encuentra incluido en el programa de mejoras y adecuaciones de libro sueldo digital.

Certificación de Servicios Trabajadores de Casas Particulares:

- Para hacer factible la confección detallada del correspondiente recibo de los Trabajadores de Casas Particulares. (Al igual que la Certificación del art 80 LCT), solicitamos la ampliación del recibo de los conceptos que allí figuran, a saber:

- Adelanto Haberes

- Adelanto Vacaciones

- Embargos

- SAC

- El SAC solo aparece en los meses junio y diciembre. En caso de Liquidaciones finales hay que poner en otros conceptos y aclarar en observaciones, ídem vacaciones proporcionales u otros conceptos que no sean normales y/o habituales.

- Actualmente solo tiene discriminado los siguientes conceptos: Viáticos, Gratificaciones, Zona desfavorable, Presentismo, Descuentos de Aportes de Obra social, Indemnización, Otros.

- Respuesta de AFIP

- Se toma sugerencia para analizar su impacto y viabilidad con el MTEySS que fue el que indico los conceptos que debe contener el recibo de sueldos.

Retenciones de la Seguridad Social

Posibilidad de carga de retenciones negativas en el F.931

- Si se omitieron cargar retenciones de SUSS en un F931 y se hace la rectificativa, el sistema no permite cargar nuevas retenciones, se deben mantener las retenciones cargadas en la DDJJ original ¿existe alguna posibilidad de modificarlo?

- Respuesta de AFIP:

- En el caso que un empleador tenga retenciones negativas, se debe considerar que las mismas anulan una retención efectuada con anterioridad.

- Lo que corresponde es rectificar el período en el que se aplicó la retención original, en menos, compensando el importe negativo de la retención.

- La posibilidad de incorporar nuevas retenciones en instancia rectificativa está limitada por definición, atento a que permitirlo afecta el cálculo de quita de contribuciones y la posterior distribución, generando un alto impacto.

Carga automática de retenciones

- Se solicita que las retenciones, provenientes del servicio “Mis Retenciones” se carguen automáticamente en el F 931, de la misma manera que se agregan las retenciones y percepciones en Mis aplicaciones Web para el F 2002 IVA.

- Además, debiera reverse la imposibilidad de agregar retenciones omitidas en una DJ rectificativa.

- Respuesta de AFIP

- El criterio de aplicación de retenciones responde a la voluntad del empleador de aplicarlas a determinado período o a uno posterior.

- Por definición, las retenciones no se exponen, habilitando al empleador la posibilidad de incluirlas, de considerarlo.

La AFIP tomó la sugerencia efectuada en el espacio de diálogo, respecto a que el sistema permita imprimir la nómina completa en un solo PDF.

A partir de enero 2023 ya se puede descargar la nómina completa en PDF.

PROYECTO DE LEY REGISTRACIÓN LABORAL

Se propone la derogación de la Ley 25.323, los artículos 7 a 17 de ley 24013, además del artículo 43 de la Ley 25345 (132bis ley 20744) y el artículo 45 de la Ley 25345 (último párrafo del 80 Ley Contrato de trabajo).

Es un proyecto muy similar a otro presentado en el año 2018 y que resulta muy sensato, a fin de actualizar el esquema de multas y sanciones anacrónicas que han demostrado ser inútiles para el logro de los objetivos para el que fueron creadas, y lo único que han generado fue el efecto contrario, o resultar sólo convenientes a los intereses de los abogados defensores de los trabajadores, aumentando la litigiosidad y los montos involucrados en los juicios laborales innecesariamente.

Repasamos a continuación las consideraciones más importantes del proyecto.

Registración:

- Se entiende que la relación o contrato de trabajo ha sido registrado cuando el empleador hubiere inscripto al trabajador:

- En los sistemas simplificados de registro administrados por la AFIP.

- En el libro especial del artículo 52 de la Ley de Contrato de Trabajo o en la documentación laboral que haga sus veces, según lo previsto en los regímenes jurídicos particulares;

- En la forma en que establezca la reglamentación.

- Las relaciones laborales y contrataciones de trabajadores en las que se hubiere cumplido con los requisitos fijados en los incisos precedentes se considerarán registradas a todos los efectos.

- A los efectos de los artículos 29 y 30 de la LCT, la registración efectuada en los términos del presente artículo se considera plenamente eficaz cuando hubiera sido realizada por cualquiera de los empleadores obligados, sean personas humanas o jurídicas.

Omisión de registración:

- El empleador que no registrare una relación laboral abonará una multa equivalente al 25 % del SMVyM vigente, por cada período mensual no registrado o el que proporcionalmente corresponda.

Registración defectuosa de la fecha de ingreso:

- El empleador que consignare en la documentación laboral una fecha de ingreso posterior a la real abonará una multa equivalente al 25% de un SMVyM vigente, por cada uno de los períodos mensuales no registrados, o los que proporcionalmente correspondan, desde la fecha de ingreso hasta la fecha falsamente consignada.

Registración defectuosa del salario

- Habrá defectuosa registración del salario cuando se consignen pagos en dinero inferiores a la remuneración real.

- A dichos efectos, y en particular para la procedencia de la multa no se considerarán remuneración no registrada los viáticos previstos en el artículo 106 de la LCT.

- Para el caso de que se produjera una defectuosa registración, se aplicará al empleador una multa equivalente a al 25% de un SMVyM vigente, por cada uno de los periodos mensuales deficientemente registrados o los que proporcionalmente correspondan.

Procedencia de las multas

- Las multas previstas procederán cuando el trabajador o la asociación sindical que lo represente cumplimente en forma fehaciente las siguientes acciones:

- Intimar al empleador a fin de que proceda a la inscripción, establezca la fecha real de ingreso o el verdadero monto de las remuneraciones, y

- Proceda de inmediato y, en todo caso, no después de las 24 horas hábiles siguientes, a remitir a la AFIP copia del requerimiento previsto.

- Con la intimación el trabajador deberá indicar la real fecha de ingreso y las circunstancias verídicas que permitan calificar a la inscripción como defectuosa.

- Si el empleador contestare y diere total cumplimiento a la intimación dentro del plazo de los 30 días, quedará eximido del pago de las multas antes indicadas.

- Sólo se computarán los periodos devengados hasta los dos años anteriores a la intimación prevista.

Destino de las multas

- Las multas tendrán como destino el financiamiento del Sistema Único de Seguridad Social, con fundamento en la solidaria y activa fiscalización del sistema. El trabajador que haya instado el proceso donde se apliquen las multas la reglamentación podrá percibir hasta un 20% del producido de las multas establecidas beneficiando individualmente la situación del trabajador frente al SUSS.

El empleador que, sin mediar la intimación, espontáneamente registre las relaciones laborales sin ninguna registración previa entre dicho empleador y un trabajador, y luego comunique a éste en forma fehaciente dicha registración quedará eximido de las multas, en caso de posterior reclamo.

El empleador que corrigiere datos de una registración laboral vigente, espontáneamente, sin mediar intimación y favoreciendo al trabajador con la corrección, también quedará eximido de las multas.

Notificación judicial:

- En el supuesto de sentencia judicial que determine la existencia de las infracciones a la correcta registración establecidas, la Autoridad Judicial debe poner en conocimiento de la entidad recaudadora de las obligaciones de la seguridad social, dentro de los 10 días hábiles siguientes a la fecha en que quede firme la sentencia pasada en autoridad de cosa juzgada.

- Constituirá falta grave del funcionario actuante no cursar la comunicación referida en el plazo establecido.

Protección del trabajador denunciante

- Cuando el empleador, fehacientemente intimado por el trabajador, despidiera sin causa justificada al trabajador dentro de un año desde que le hubiera cursado la intimación, se aplicará al empleador una multa de dos SMVyM vigentes.

- Exclusivamente esta multa tendrá como destino el patrimonio del trabajador.

Multa por falta de entrega del certificado del Art. 80, LCT

Se modifica el artículo 80 de la LCT, que quedaría redactado de la siguiente manera:

- La obligación de ingresar los fondos de seguridad social por parte del empleador y los sindicales, ya sea como obligado directo o como agente de retención, configurará asimismo una obligación contractual.

- El empleador deberá dar al trabajador, cuando éste lo requiriese en forma fehaciente a la época de la extinción de la relación, constancia documentada de ello. Durante el tiempo de la relación el empleador deberá otorgar tal constancia cuando medien causas razonables invocadas por el trabajador en el requerimiento que formule.

- Cuando el contrato de trabajo se extinguiere por cualquier causa, el empleador estará obligado a entregar al trabajador un certificado de trabajo con indicación de los datos reales de la relación laboral relativos a la fecha de ingreso y egreso, servicios prestados, remuneraciones percibidas y aportes y contribuciones efectuados a los organismos de la seguridad social.

- Respecto de la obligación de entrega de los certificados, establézcase un mecanismo de cumplimiento de entrega a través de una plataforma virtual. Se considerará efectivamente cumplida dicha obligación por parte de los empleadores cuando se hubieran incorporado a la plataforma virtual los certificados pertinentes. Asimismo, también se considerará cumplimentada cuando la información se encuentre actualizada y disponible para el trabajador a través de la página web del organismo de la seguridad social. El plazo de cumplimiento de esta obligación será el de 30 días de concluida la relación laboral.

Ojalá este proyecto tenga acogida en el parlamento, a diferencia de proyectos similares que, según comentamos, no prosperaron.

Como se aclara en sus fundamentos, esta modificación brinda pautas objetivas a los trabajadores, a los empleadores y a la justicia sobre el cálculo de las sanciones y las definiciones de una relación laboral correctamente registrada y de remuneración no registrada, delimitando con mayor precisión cada situación.

Se establece un cálculo más preciso y mensurable para las partes, sobre todo para el empleador, de las multas aplicables en caso de deficiente o nula registración, al tomar como referencia el Salario Mínimo Vital y Móvil.

Se da la posibilidad de regularizar en forma espontánea la situación por parte del empleador, con beneficios para estos casos.

Se establece un límite temporal razonable para las situaciones planteadas.

Otro punto relevante es que el destino de las multas será el SUSS, con la intención de fortalecer su naturaleza solidaria. Y no que el atractivo de este tipo de multas sea que permite abultar el monto percibido por el trabajador y su abogado defensor.

La reglamentación podrá incluir un beneficio frente al SUSS para el trabajador de ese producido hasta un 20%.

Se propone la derogación del artículo 45 de la Ley 25.345, y por consiguiente la multa del artículo 80 de la LCT (3 mejores remuneraciones).

- El objetivo original de la multa era que el empleador cumpla en entregar un certificado que servía al trabajador para buscar otro empleo, demostrando sus antecedentes y experiencia mediante el certificado, al presentar sus antecedentes al nuevo empleador.

- El objetivo buscado es hoy inexistente. Nadie requiere el certificado para presentarlo a un nuevo empleador, habiendo quedado totalmente obsoleto. Sólo sirve -nuevamente- para engrosar el monto de las demandas laborales en las que se busca este incumplimiento para lograr montos indemnizatorios más altos.

- Por otro lado, con las actuales tecnologías el trabajador tiene acceso a todos los datos e información que puedan contener estos certificados, en forma fácil e inmediata. Por lo que carece de sentido el certificado y por ende la multa.

Resulta razonable que ese certificado se ponga a disposición de manera virtual a través del simplificación registral, y que el trabajador pueda acceder a él por la misma plataforma de AFIP (con clave fiscal).

Así como se creó una plataforma para facilitar a los trabajadores la denuncia de situaciones irregulares ante AFIP, permitiendo comunicar a AFIP la copia del telegrama de intimación enviado al empleador; con más razón debería ponerse el mismo empeño y dedicación en resolver la puesta a disposición de estos certificados, para evitar multas y sanciones innecesarias y retrógradas.

No menor es el tema de la abusiva multa del artículo 132 Bis de la LCT, que puede resultar incluso más gravosa que todo el resto de las indemnizaciones laborales en el caso de extinción incausada.

Libro de sueldos Digital

Se recuerda que AFIP puso a disposición la Guía temática 42 del Libro de Sueldos Digital, a partir de febrero de 2023.

Las nuevas incorporaciones tienen que ver principalmente con la validación de datos:

- Se permitirá optar por realizar la validación de la liquidación ingresada y la corroboración del F.931 parcial a través de la opción “F.931 BORRADOR” en una única instancia, sin necesidad de que la liquidación se encuentre previamente validada.

Es procedimiento es opcional y los contribuyentes podrán mantener la validación de liquidación en forma independiente de la generación del F931.

A su vez, el fisco publicó nuevas herramientas que permiten convertir los archivos de trabajo a formato .txt para subirlos al Servicio “Libro de Sueldos Digital”.

Rúbrica de libro de sueldos digital en PBA

La AFIP comenzó a notificar, a través del domicilio fiscal electrónico, la rúbrica de los libros de sueldos del período devengado abril 2023, a los empleadores que cuenten con más de 100 empleados en nómina.

A su vez, se publicó la Guía 38, en la que se explican los plazos a seguir para realizar la rúbrica del libro de sueldos de forma digital, a partir del “Libro de sueldos” generado a partir del servicio de AFIP para la provincia de Buenos Aires.

Medicina prepaga: límite a los incrementos del valor de las cuotas

Recordamos que el Decreto 743/22 estableció el incremento del valor de las cuotas tendrá como tope máximo el 90 % del Índice RIPTE del mes inmediato anterior publicado.

La medida rige a partir del 1° de febrero de 2023 y se mantiene por el plazo de 18 meses.

Incluye a:

- Contratos individuales de adhesión voluntaria que deberán abonar las personas afiliadas

- Aquellas que acceden al servicio por derivación de sus aportes obligatorios del sistema de Obras Sociales.

La medida resulta aplicable a los titulares contratantes que posean ingresos netos inferiores a 6 SMVM.

Aquellos que superen este monto no estarán alcanzados por la limitación al aumento, pudiéndose disponer incrementos superiores a los determinados por el índice RIPTE.

Además, las Empresas de Medicina Prepaga están obligadas a ofrecer a sus usuarios -a partir del 1° de enero de 2023- idénticos planes de cobertura al que contaran sin copagos, con la inclusión de copagos sobre las prestaciones de primer y segundo nivel, a un precio de, como mínimo, un 25 % menor al plan sin copagos.