En información útil van a encontrar el análisis comparativo del DNU, con comentarios y referencias normativas, así como un resumen temático de todas las reformas dispuestas por el DNU 70/23. Como primera medida vamos a enumerar a continuación todas las…

×

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

STRIKINGLY STYLISH

wake your emotions with ampere

Lorem ipsum dolor sit amet, consectetur adiping elit. Etiam placerat odio nec quam aliquet, velsa consectetur neque varius.

- 1170px full width beautiful view

- Adapting to mobile phones, no matter how you turn it

- Adapting to pads

Show your work like a pro

Feriados

26.01.2024 / 0 commentsA continuación, exponemos el calendario de feriados para el año 2024. En los feriados y días no laborables generalmente se conmemora algún acontecimiento histórico, festivo o religioso establecido en el calendario a nivel nacional. En los días feriados, los trabajadores…

Salario Mínimo, Vital y Móvil

26.01.2024 / 0 commentsMediante Resolución (CNEPSMVM) 15/23 se incrementan los montos del Salario Mínimo, Vital y Móvil para los meses de octubre, noviembre y diciembre de 2023. También se incrementan los montos mínimo y máximo de la prestación por desempleo.

Topes a la base imponible

26.01.2024 / 0 commentsA través de la Resolución (ANSES) 189/23, se establecieron los topes a la base imponible vigentes a partir de septiembre de 2023.

0

Followers

0

Mails received

0

Downloads

0

Likes

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

John / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

User Tom / http://themeforest.net/user/Anps/portfolio

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nam lorem turpis, blandit eget est nec, cursus lobortis nisi. Cras imperdiet turpis eu lorem scelerisque egestas. Donec id dui consectetur, commodo libero non, pretium lectus. Sed ullamcorper fringilla leo sed aliquam. Vivamus pellentesque, massa id sagittis fermentum, nibh neque vehicula massa, ut facilisis massa sem et dolor.

Smiles / http://themeforest.net/user/Anps/portfolio

some of our clients that trust us, be sure to be one of them

Empleo público. Radiografía del sector que nunca dejó de crecer

El Poder Legislativo cuenta con 12.218 empleados, por lo tanto, por cada legislador hay 37 trabajadores en promedio.

Programa de Asistencia de Emergencia al Sector Gastronómico Independiente

- Consiste en el pago de una suma dineraria de hasta $ 18.000 a trabajadores independientes del Sector Gastronómico, encuadrados en el Monotributo o en el Régimen de Trabajo Autónomo.

- Condiciones:

- Presentar una variación de la facturación superior al veinte por 20% en términos reales, para el periodo comprendido entre el 1° al 20 de abril de 2021 y el mismo periodo de 2019.

- Haber realizado al menos 3 pagos de MT o autónomos de los últimos 6 meses anteriores a realizar la solicitud para acceder al Programa.

- En caso de que la fecha de inscripción sea posterior al 1/04/19, se excluye esta condición para acceder al beneficio.

- En caso de contar con trabajadores en relación de dependencia, se deberán cumplir las siguientes condiciones:

- Contar con una dotación de personal no superior a 5 trabajadores en el mes anterior a la solicitud del beneficio.

- El indicador de liquidez corriente (activo corriente / pasivo corriente) para el mes de marzo de 2021 deberá presentar un valor máximo que será definido por el Comité de Evaluación y Monitoreo del Programa REPRO II.

- No figurar en el REPSAL.

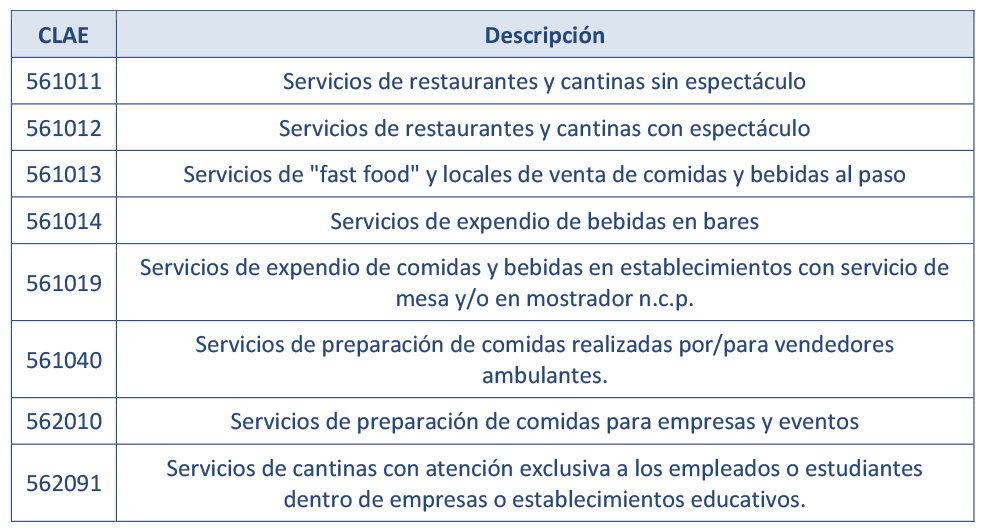

- Haber declarado como actividad principal, al 12/03/21, ante la AFIP, alguna de las siguientes:

Documentación a presentar:

Documentación a presentar:

- Certificación de la veracidad de la información requerida para acceder al beneficio.

- Declaración jurada mediante la cual manifiesta ser sujeto pasivo de la obligación de pago del aporte extraordinario previsto en el artículo 1º de la Ley 27.605 y ha cumplido con dicha obligación.

- Consideraciones:

- La asignación y pago del beneficio del Programa será por 1 mes y podrá ser extendido toda vez que se prorroguen las medidas de prevención.

- La inscripción será por el mismo servicio del Programa Repro II (y en el mismo plazo).

- El beneficio es incompatible con el Repro II.

- En el caso de que los solicitantes cumplan con las condiciones para ser beneficiarios del subsidio extraordinario de $ 15.000 por estar encuadrados en el Monotributo en las categorías A y B de dicho régimen, la suma dineraria será la diferencia entre ambos.

- Inscripciones:

- Los trabajadores autónomos o monotributistas, con empleo dependiente en marzo de 2021, se inscribirán en el servicio:

- REPRO II del sitio web de la AFIP.

- Los trabajadores autónomos o monotributistas, sin empleo dependiente en marzo de 2021, se inscribirán:

- En un servicio específico del programa del sitio web de la AFIP, desde el 28 de abril hasta el 3 de mayo de 2021 inclusive.

- Los trabajadores autónomos o monotributistas, con empleo dependiente en marzo de 2021, se inscribirán en el servicio:

Registro de empleadores en CABA

- Se prorroga hasta el 30/09/21 el plazo para que los empleadores con domicilio legal o establecimientos localizados en CABA cumplan con el “Registro de Empleadores On line” por el período 2020.

- Recordamos que por Decreto (CABA) 625/09 se creó un Registro de Empleadores on-line, y en virtud de ello todos los empleadores con domicilio legal o establecimiento en CABA deben ingresar obligatoriamente la información solicitada entre el 1º de enero y el 31 de marzo de cada año.

- Esta información es la relativa al año calendario inmediato anterior, en nuestro caso 2020.

- Encontrarse inscripto en este registro es uno de requisitos para acceder a la rúbrica de documentación laboral en CABA.

Buenos Aires: Regularización de deudas por Infracciones Laborales y de Seguridad e Higiene

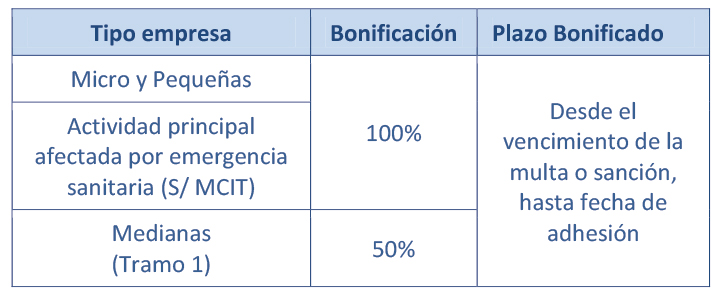

- Mediante la ley 15.279 (PBA) se establece a través del Ministerio de Trabajo de la Provincia de Buenos Aires (MTPBA) un régimen de regularización de deudas por infracciones laborales y de seguridad e higiene, refinanciamiento y bonificación de intereses, para PyMEs que al 23/04/21 se encuadren en las categorías de MIPYME - Tramo 1.

- También se incluyen las empresas cuya actividad principal fuera declarada por el Ministerio de la Producción, Ciencia e Innovación Tecnológica (MPCIT) como afectadas por la emergencia sanitaria.

- Pueden incluirse deudas exigibles -en cualquier estado de cobro administrativo o judicial, salvo que exista sentencia firme-, originadas en sanciones por infracciones laborales y de seguridad e higiene, impuestas por el MTPBA hasta el 31/12/20.

- En los casos en que existan convenio de pago de deuda por infracciones laborales o de seguridad e higiene, que se encuentren incumplidos o hayan caducado, los pagos previamente efectuados serán considerados pago a cuenta e imputados a los intereses devengados hasta la fecha de solicitud de adhesión al presente régimen y el saldo restante al capital adeudado.

- Podrá contemplarse el pago en hasta 48 cuotas mensuales, iguales y consecutivas, con o sin intereses de financiación, conforme se establezca en la reglamentación.

- Caducidad: se producirá de pleno derecho, sin necesidad de interpelación alguna, por los supuestos que prevea la reglamentación.

- Acogimiento:

- Las fechas de acogimiento las definirá el MTPBA.

- El acogimiento implicará el allanamiento incondicional a la pretensión fiscal, en cualquier instancia en que se encuentre; la renuncia a la interposición de recursos administrativos y judiciales que pudieren corresponder; y el otorgamiento de los beneficios que se establece en la propia ley. Todo con relación a los importes incluidos en la regularización.

- Exclusiones: Quedan excluidas las multas originadas por:

- Obstrucción a la tarea inspectiva del Ministerio de Trabajo en materia laboral.

- Incumplimiento de la prohibición del trabajo infantil y/o protección del trabajo adolescente.

- Incumplimientos a las leyes laborales que tengan conexión directa con actos ilícitos que constituyan antecedentes de sentencia penal condenatoria.

- Condiciones:

- Acreditar la condición de MIPYME (Tramo 1 o menor) conforme los parámetros establecidos pr la normativa a nivel nacional (R. SEPYME 220/19).

- Acreditar la inscripción en el Programa Buenos Aires ActiBA (R. (MPCIT) 7/20).

- Las empresas cuya actividad principal fuera declarada por el MPCIT como afectadas por la emergencia sanitaria, deberán acompañar la constancia de dicha declaración.

- Denunciar con carácter de declaración jurada la cantidad de trabajadores en relación de dependencia en el periodo mensual anterior a la presentación.

- Constituir domicilio electrónico y físico dentro de la Provincia de Buenos Aires.

- Asumir el compromiso de mantener la planta de personal denunciada por el plazo que dure la emergencia establecida por la Ley 15.165.

- Asumir el compromiso de realizar un curso a distancia de inducción a las mejores prácticas en las relaciones individuales del trabajo y en las relaciones laborales, conforme lo determine la reglamentación a dictarse.

- Asumir el compromiso de mantener la paz social en el marco de las relaciones laborales.

- Bonificación de intereses de deuda:

La bonificación de intereses en ningún caso implicará una disminución del importe de la multa que originó la deuda.

La bonificación de intereses en ningún caso implicará una disminución del importe de la multa que originó la deuda.

Acuerdo empleados de comercio

- El sindicato de empleados de comercio firmó un nuevo acuerdo adicional y complementario al vigente (de fecha 27/04/21), que ya se encuentra homologado.

- Mediante el mismo se estableció el pago de una gratificación extraordinaria por única vez, no remunerativa y de naturaleza excepcional, para todos los empleadores y trabajadores comprendidos en el ámbito del CCT 130/75.

- La “Asignación Extraordinaria No Remunerativa - Acuerdo Complementario agosto 2021” consiste en la suma igual y uniforme para todas las categorías de $ 4.000, que se abonará durante la segunda quincena del mes de agosto de 2021.

- Como para los trabajadores de comercio no se prevé el pago o liquidación como jornalizados, ni en forma quincenal, se debería abonar junto con los salarios devengados en agosto (en el mismo recibo), pagaderos hasta el 4º día hábil de septiembre.

- Otra alternativa -que consideramos innecesaria, en tanto implicaría una tarea adicional-sería consignar la asignación en recibo aparte, antes de la finalización del mes de agosto 2021 y separado de las remuneraciones mensuales, durante la segunda mitad del mes.

- Para hacerse acreedor de esta asignación, los trabajadores comprendidos deberán tener su contrato de trabajo vigente al momento de percepción de la misma.

- De acuerdo a esta condición, no percibirán esta suma quienes se hubieran desvinculado antes de su percepción, y si lo percibirán (en forma completa) quienes hayan ingresado durante el mes de agosto, en la medida que, al momento de la precepción, el contrato esté vigente.

- Se aclara que el importe será proporcional para el caso de trabajadores que presten servicios en jornada parcial (art. 92 ter, LCT).

- De esta forma, para un trabajador que cumple una jornada de 30 horas semanales, el monto quedará en: $2.500 (4.000 / 48 x 30)

- Para el caso de trabajadores suspendidos en virtud de la aplicación del artículo 223 bis de la LCT, la gratificación extraordinaria será liquidada en forma proporcional en iguales términos a la prestación dineraria no remunerativa que se pacte en los acuerdos.

- Si se pactó el pago de una suma equivalente al 75% del salario neto, ese mismo porcentaje se aplicará a la asignación determinada por el acuerdo. (Ej.: 4.000 x 0,75 = 3.000).

- Asimismo, mediante este acuerdo se establece un incremento del 9% a partir del mes de noviembre de 2021, sobre la base de los básicos vigentes al mes de mayo de 2021.

- El incremento se abonará en forma no remunerativa y sin calcular adicionales sobre el mismo.

- Bajo la denominación “Incremento No Remunerativo - Acuerdo 2021”, o similar.

- No generará aportes y contribuciones a los subsistemas de la seguridad social, excepto aportes y contribuciones OSECAC (sólo para aquellos empleados que cuenten con dicha obra social), aporte sindical (cuota de solidaridad y de afiliación) y el aporte a la FAECYS.

- Mientras mantengan su condición no remunerativa no se tomarán en cuenta para ninguno de los adicionales previstos en el CCT: presentismo, antigüedad, cajero, armado de vidrieras, chofer, ayudante de chofer, zona desfavorable

- Tampoco se computará para el cálculo del SAC.

- Sí se considera para la contribución con destino al INACAP, quedando establecido de la siguiente manera:

- Se incorporará a los básicos en enero de 2022.

- Una vez incorporado a los básicos, sí se calcularán los adicionales convencionales.

- Quedan vigentes y aplicables todas las cláusulas y condiciones previstas en el Acuerdo Colectivo del 27/04/21, en todo lo que no sea modificado por este nuevo acuerdo.

- Repasamos el esquema de incorporación al básico de las sumas no remunerativas:

Por último, el resumen de subsistemas a los que se deberá hacer aportes y contribuciones mientras las sumas sean no remunerativas:

Por último, el resumen de subsistemas a los que se deberá hacer aportes y contribuciones mientras las sumas sean no remunerativas:

- Aportes y contribuciones a OSECAC (sólo empleados en CCT 130/75 y que además tengan OSECAC)

- Aporte sindical (SEC)

- Aporte a FACEYS

- Contribución con destino al INACAP.

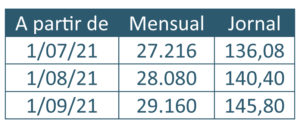

Incremento del Salario Mínimo Vital y Móvil

- A través de la Resolución (CNEPSMVM) 6/21 se incrementan los valores del SMVM:

Los valores mensuales resultan de aplicación para todos los trabajadores mensualizados que cumplen la jornada legal completa de trabajo.

Los valores mensuales resultan de aplicación para todos los trabajadores mensualizados que cumplen la jornada legal completa de trabajo.- Deben proporcionarse en caso de jornadas parciales.

- El importe del SMVM resultará de importancia a efectos de determinar el importe mínimo para caso de trabajadores fuera de convenio, cálculo de los descuentos por embargos judiciales comerciales en virtud de la aplicación del Decreto 484/87, y la determinación del monto del seguro de vida obligatorio, entre otras cuestiones.

Nueva prórroga Libro de Sueldo Digital (LSD)

- La AFIP extendió nuevamente el periodo de prueba hasta septiembre de 2021.

- Los empleadores obligados a partir de mayo que hayan solicitado prórroga y se les haya posibilitado extender el período de prueba, podrán acceder a una nueva prórroga.

- El nuevo período de inicio y el plazo de período otorgado como período de prueba será informado a través del Domicilio Fiscal Electrónico (DFE) luego de los vencimientos de la seguridad social por el devengado julio 2021, operados a partir del 9/08/21.

Derecho de opción de obras sociales

- A través del Decreto 438/21 se modifican algunas cuestiones vinculadas al derecho de opción de cambio de obra social de los empleados, que podrá ejercerse solo una vez al año durante todo el año calendario y se hará efectiva a partir del primer día del mes siguiente a la formalización de la solicitud.

- Los cambios introducidos por el decreto son los siguientes:

- El derecho de opción de cambio de obra social deberá ejercerse de manera individual y personal por el beneficiario a través de la Superintendencia de Servicios de Salud (SSS).

- Las modalidades y plataformas digitales que se utilicen deberán garantizar que la información correspondiente a las opciones de cambio realizadas se encuentre disponible y accesible en forma oportuna para la AFIP y las Obras Sociales de origen y destino.

- La SSS deberá llevar un registro de las opciones de cambio realizadas por los beneficiarios.

- Las Obras Sociales deberán garantizar el acceso a la información detallada, completa y adecuada respecto de la cobertura prestacional brindada.

- Las OS deberán garantizar además el acceso a la cartilla completa, con los planes y programas de cobertura, a través del Sitio web institucional de la entidad y otros canales que la entidad brinde.

- En general se formalizan cambios en cuestiones que ya estaban contemplados en la normativa, estableciendo procedimientos concretos en algunos puntos, como los que exponemos.

- El cambio más importante -y que fue el objetivo de la norma- es el que establece que los trabajadores que inicien una relación laboral deberán permanecer un año en la Obra Social correspondiente a la rama de su actividad antes de poder ejercer el derecho de opción de cambio.

- Este cambio, en contra del espíritu de las normas vinculadas a la libre elección de las obras sociales, obliga a los trabajadores a permanecer en la obra social del gremio de la actividad a la que pertenece el empleador, limitando de esta manera la libertad de opción.

- A partir de julio de 2021, los trabajadores que ingresen a trabajar y no cuenten con una opción previa de obra social, podrán recién ejercer el derecho a opción de una obra social diferente a la que corresponde en virtud del CCT o actividad de su empleador, una vez transcurrido el plazo de un año desde su ingreso.

- Esta limitación y cercenamiento a la libertad de opción resultará de aplicación incluso a las relaciones laborales que se hubieren iniciado con anterioridad al 7/07/21 y no cuenten a dicha fecha con un año de antigüedad.

- Ejemplo: si un trabajador ingresó el 1/04/21 a trabajador bajo las órdenes de una empresa de comercio (CCT 130/75) y no contaba con obra social por opción, deberá permanecer hasta el 31/03/22 en OSECAC, pudiendo ejercer la opción recién a partir del mes de abril de 2022, una vez completado el año de permanencia.

- En caso de que el trabajador hubiera hecho uso del derecho de opción antes del 7/07/21, se respetará dicha opción.

Mantenimiento de asignaciones familiares ante situaciones de inactividad laboral

- Los trabajadores contratados bajo las siguientes modalidades:

- Trabajo temporario (agrarios)

- Trabajo permanente discontinuo (agrarios)

- Contratos de temporada (Art. 96, LCT)

- Percibirán las asignaciones familiares siempre que cumplan con los requisitos establecidos en la normativa vigente, las que no podrán ser inferiores al monto equivalente al 100% del valor de la Asignación Universal por Hijo (AUH) para Protección Social.

- En caso contrario se les abonará una suma dineraria adicional para alcanzar dicho importe.

- Cuando dejen de estar cubiertos por el régimen general de asignaciones familiares, tendrán derecho a la percepción de las asignaciones universales.

- Los titulares de planes del Programa Nacional de Inclusión Socio-Productiva y Desarrollo Local “Potenciar Trabajo” y de la Tarjeta Alimentar del Plan Nacional “Argentina contra el Hambre” que sean contratados bajo alguna de estas modalidades, seguirán percibiendo los beneficios y prestaciones que otorgan dichos programas.

- Estas disposiciones regirán a partir del 1/09/21 y por el término de 2 años, es decir, hasta el 31/08/23.

- Por otra parte, recordamos que se encuentra vigente el Decreto 592/16, que establece las situaciones de inactividad laboral en las que se mantiene el del beneficio de cobro de las Asignaciones Familiares:

- Este Decreto 592/16, modificó el Decreto 1245/96, estableciendo en el artículo 6 que:

- Tendrán derecho a las asignaciones familiares establecidas en el artículo 6 incisos a), b), c), d), e), f), g) y h) de la ley 24714 los trabajadores de temporada comprendidos en las disposiciones del artículo 96 de la ley 20744, los trabajadores permanentes discontinuos a que se refiere el artículo 18 de la ley 26727, los trabajadores de empresas de servicios eventuales durante el período de suspensión establecido en el artículo 5 inciso a) del decreto 1694/2006, las trabajadoras en relación de dependencia que se encuentren en goce de licencia legal por maternidad o en estado de excedencia, los trabajadores que se encuentren en período de conservación del empleo por causa de accidente o enfermedad inculpable, y los trabajadores dependientes que se encuentren suspendidos por causa de fuerza mayor o falta o disminución del trabajo no imputable al empleador previstas en la ley 20744, todos ellos aún durante períodos en que no presten tareas o devenguen remuneraciones, siempre que registraren al menos tres (3) meses de servicios con aportes o el equivalente a noventa (90) jornadas efectivas de trabajo, dentro de los doce (12) meses inmediatamente anteriores.

- En los supuestos de licencia sin goce de sueldo por razones personales, licencia gremial sin goce de sueldo, suspensiones por causas disciplinarias o aquellas no previstas expresamente en el párrafo anterior, no corresponderá la percepción de asignaciones familiares en los períodos en que no se devenguen remuneraciones, ni se efectúen contribuciones al sistema de asignaciones familiares.

Programa Impulso a la Inserción Laboral (CABA)

- La Resolución (MDEyP Bs. As. cdad.) 170/21 se crea el “Programa Impulso a la Inserción Laboral de la Ciudad de Buenos Aires” que consiste en el otorgamiento de una asistencia económica dirigida a solventar de modo parcial y por tiempo determinado el pago de las remuneraciones de los trabajadores que inicien una relación de trabajo con aquellos empleadores interesados en adherir al programa, bajo los términos y condiciones establecidos en la reglamentación.

- Para acceder al beneficio implementado por el Programa los empleadores interesados deberán realizarlo a través de la plataforma “Trámites a Distancia (TAD)” del Gobierno de la Ciudad, mediante la presentación de la documentación y en el plazo que determine la Unidad Ejecutora.

- El mencionado trámite es gratuito y no se requerirá de intermediación de gestores para la realización de aquel.

- No es incompatible con otras políticas de asistencia económica implementadas por el Gobierno Nacional o de la CABA.

Programa de Sostenimiento Económico para actividades afectadas por la pandemia (PBA)

- Mediante la Resolución (MPCeIT Bs. As.) 422/21 se reglamenta el “Programa de Sostenimiento Económico para Actividades Afectadas por la Pandemia” que comentamos en novedades del mes anterior.

- Los destinatarios deberán solicitar su incorporación al Programa mediante el formulario de inscripción, disponible en el Portal de Trámites de la Provincia de Buenos Aires (https://portal.gba.gob.ar/), acompañando la documentación respaldatoria requerida, dentro de los 30 días a partir del 21/07/21.

- Son destinatarias del Programa las unidades productivas del sector privado cuyas características de facturación anual y de dotación de trabajadores sea coincidente con el de las micro y pequeñas empresas.

- Requisitos a cumplir para acceder al programa:

- Tener radicación en la provincia de Buenos Aires.

- Tener tamaño Micro o Pequeña empresa.

- Haber iniciado actividades, en la provincia de Buenos Aires, con anterioridad al 31/03/20

- Tener como actividad principal una de las listadas.

- Haber presentado todas las Declaraciones Juradas mensuales del Impuesto sobre los Ingresos Brutos que correspondan desde el inicio de la actividad.

- Estar inscripto, antes del inicio de la solicitud, en el Programa Buenos Aires “ActiBA” del Ministerio de Producción, Ciencia e Innovación Tecnológica.

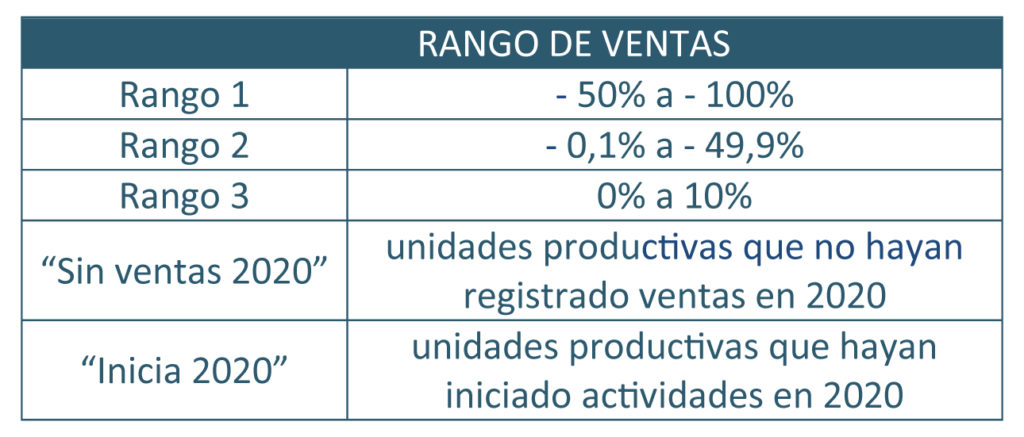

- Haber experimentado un porcentaje de variación de los ingresos operativos declarados (ingreso total país), que demuestre que entre el año 2019 y 2020 hubo una caída en los ingresos o que hubo un crecimiento menor al 10%, o que no se registraron ingresos durante el año 2020, en valores nominales.

- No encontrarse recibiendo beneficios dinerarios de similares características y por el mismo objeto, otorgado por cualquier otra jurisdicción, ya sea nacional, provincial o municipal.

- Las unidades productivas deberán haber presentado la totalidad de las Declaraciones Juradas de Impuesto a los Ingresos Brutos mensuales desde el comienzo de su actividad:

- Declaraciones 2019:

- Si inició actividades en la provincia de Buenos Aires antes de 2019: las 12 Declaraciones Juradas de 2019.

- Si inició actividades en la provincia de Buenos Aires en el año 2019: las Declaraciones Juradas mensuales correspondientes hasta completar el año calendario.

- Declaraciones 2020:

- Si inició actividades en la provincia de Buenos Aires antes de 2020: las 12 Declaraciones Juradas de 2020.

- Si inició actividades en la provincia de Buenos Aires en 2020: las correspondientes hasta completar el año calendario.

- Se considerará la variación de ingresos operativos declarados (ingresos total país) de la unidad productiva solicitante entre 2019 y 2020 (valores positivos y negativos).

- En aquellos casos en los que la unidad productiva hubiera iniciado sus actividades en el transcurso del año 2019 y no cuente con las 12 DJ mensuales para ese año, se calculará el promedio de las DJ efectivamente presentadas con el fin de asignarle un valor “anualizado” y poder comparar períodos equivalentes para ambos años.

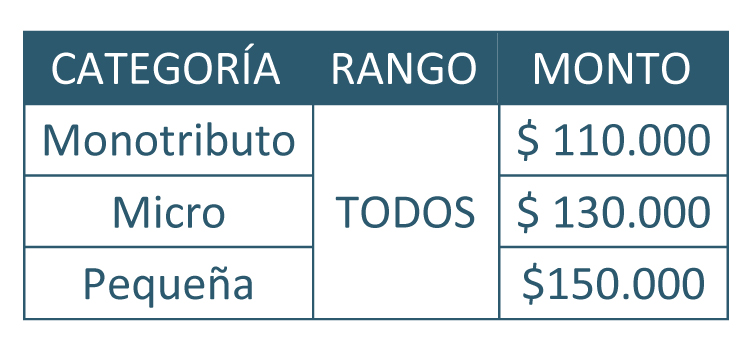

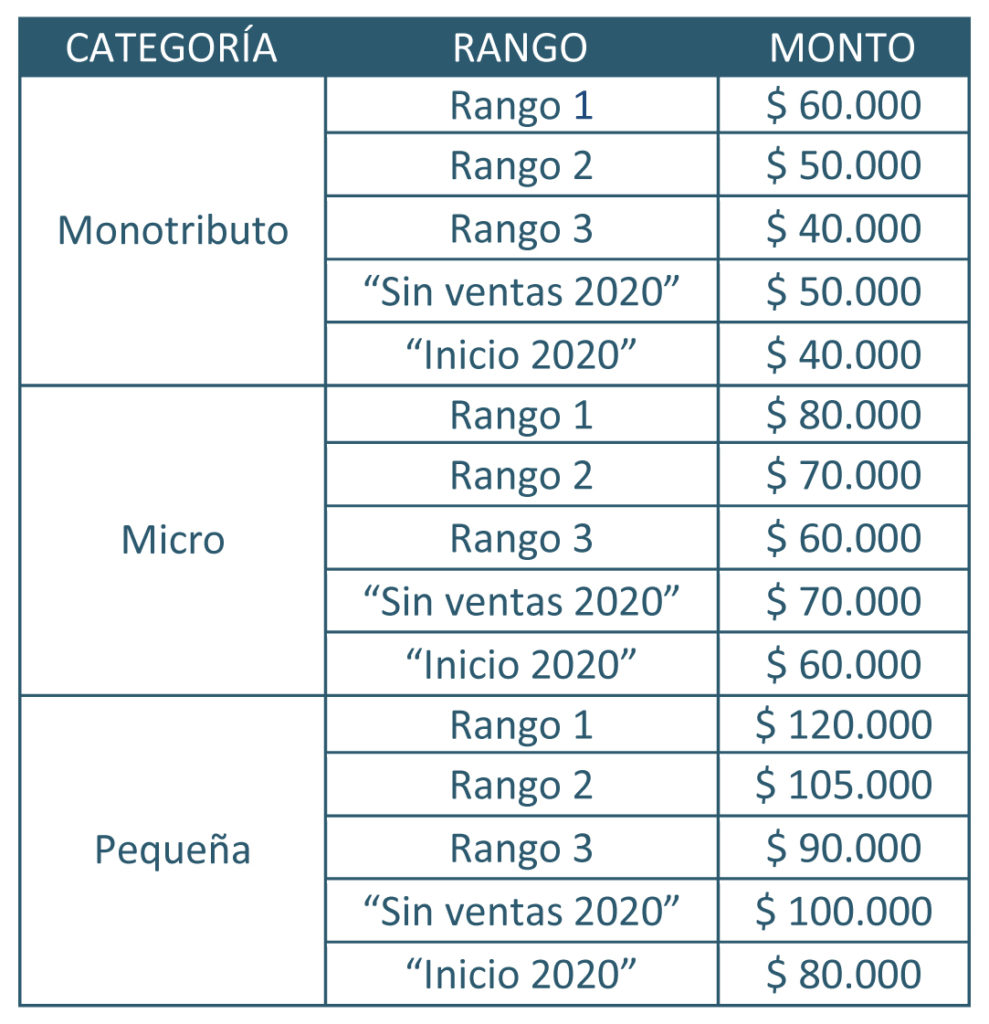

- En base a los resultados obtenidos, las unidades productivas se clasificarán dentro de los siguientes rangos:

- Declaraciones 2019:

Las unidades productivas cuya actividad principal sea:

Las unidades productivas cuya actividad principal sea:

- Código: 492130 - “Servicio de transporte escolar”;

- Código: 681010 - “Servicios de alquiler y explotación de inmuebles para fiestas, convenciones y otros eventos similares”;

- Código: 851010 - “Guarderías y jardines maternales” o

- Código: 939030 - “Servicios de salones de baile, discotecas y similares”

- A las restantes unidades productivas, se les asignarán los montos a percibir de acuerdo a la siguiente escala progresiva:

Para participar del Programa, los destinatarios deberán ingresar, dentro del plazo establecido, a la página web https://portal.gba.gob.ar/web/portal/ buscando el trámite denominado “Programa de Sostenimiento Económico” con su número de CUIT y Clave Fiscal de AFIP y completar el correspondiente Formulario de Inscripción.

Para participar del Programa, los destinatarios deberán ingresar, dentro del plazo establecido, a la página web https://portal.gba.gob.ar/web/portal/ buscando el trámite denominado “Programa de Sostenimiento Económico” con su número de CUIT y Clave Fiscal de AFIP y completar el correspondiente Formulario de Inscripción.- A los fines de evaluar el cumplimiento de los criterios de clasificación establecidos a continuación, se tomará como fecha de corte el 18/06/21. Cualquier cambio realizado en su situación con posterioridad a esa fecha no podrá ser considerado a los fines de su clasificación.

- Podrán solicitar su incorporación al Programa todas aquellas unidades productivas que hayan iniciado actividades en la jurisdicción hasta el 31 de marzo de 2020, inclusive.

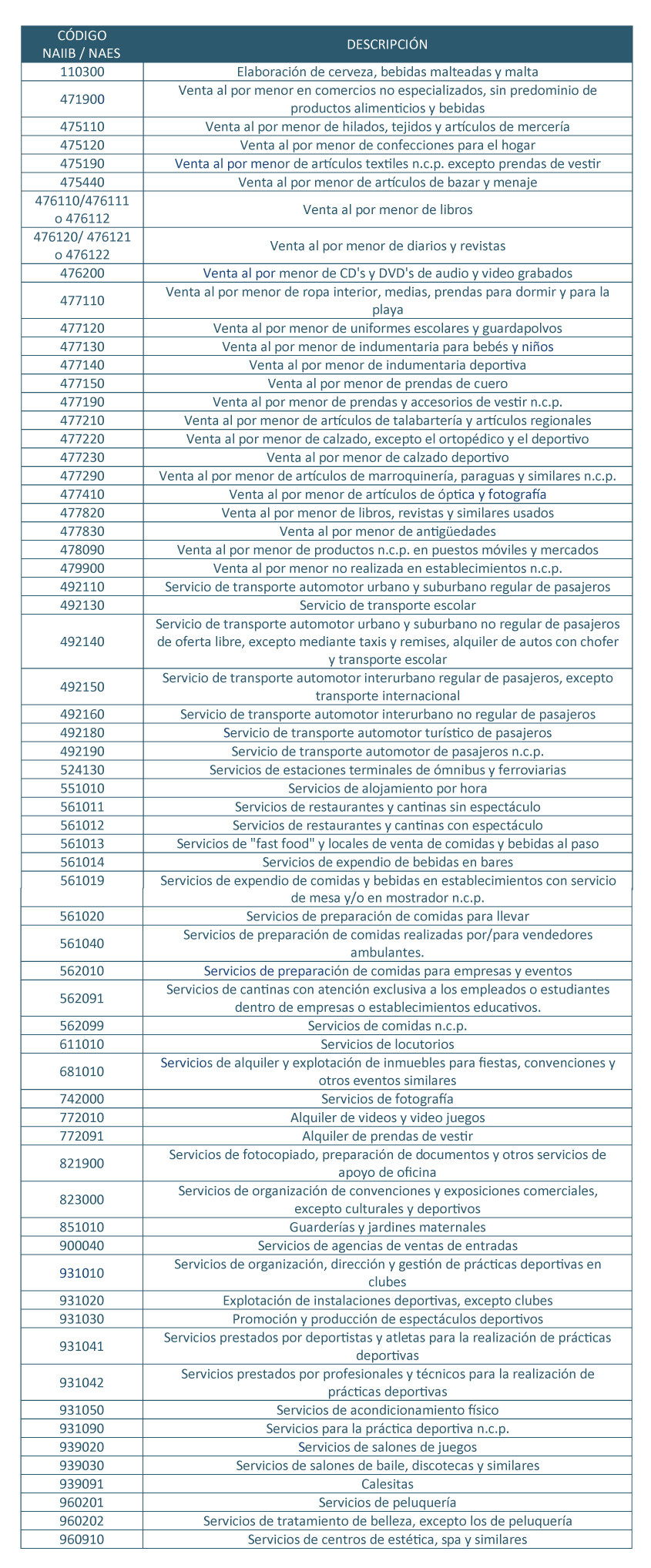

- A los fines del Programa, se considerará como “actividad principal” del solicitante aquella actividad de mayor participación en la Base Imponible del impuesto sobre los Ingresos Brutos, para el conjunto de los años 2019 y 2020.

- Para acceder al beneficio, la actividad principal de la unidad productiva deberá ser alguna de las listadas a continuación, de acuerdo al Nomenclador de Actividades de Ingresos Brutos ("NAIIB") o su equivalente en el Nomenclador de Actividades Económicas del Sistema Federal de Recaudación ("NAES") en el caso de contribuyentes de Convenio Multilateral:

Destino de los fondos: los beneficiarios podrán utilizar los fondos otorgados en el marco del Programa para gastos diversos generados como consecuencia de la pandemia en su actividad principal, salvo los expresamente enumerados a continuación:

Destino de los fondos: los beneficiarios podrán utilizar los fondos otorgados en el marco del Programa para gastos diversos generados como consecuencia de la pandemia en su actividad principal, salvo los expresamente enumerados a continuación:

- Adquisición de bienes inmuebles

- Cancelación de deudas financieras preexistentes

- Cancelación de deudas impositivas

- Cancelación de deudas previsionales preexistentes

- Transferencias de activos

- Adquisición de acciones y/o participaciones en el capital social

- Adquisición de vehículos automotores

Registro de empleadores online en CABA

- Recordamos que se prorrogó hasta el 30/09/21 inclusive, el plazo para que los empleadores con domicilio legal o establecimientos localizados en la CABA, den cumplimiento con la carga de información requerida por el “Registro de Empleadores Online” correspondiente al ejercicio fiscal 2020 (según Resolución 307/21, de la Subsecretaría de Trabajo, Industria y Comercio).