Modificaciones y novedades del Repro II

- Mediante (MTESS) 177/21 Se incorporan empresas al listado de empresas comprendidas en el sector salud, pudiendo ser potenciales beneficiarios del Programa REPRO II.

- El plazo para la inscripción para el período correspondiente a los salarios devengados durante el mes de abril de 2021 estará comprendido entre el 26 de abril y 3 de mayo de 2021.

- Monto del beneficio: Consiste en una suma mensual por cada relación laboral activa del sujeto empleador alcanzado por el Programa:

- Sectores afectados no críticos: $ 9.000

- Sectores críticos: $ 12.000

- Sector salud: $ 18.000

- En caso de que la remuneración neta percibida por el trabajador fuera inferior a dicho valor, el subsidio será igual a la remuneración neta (83% de la remuneración total declarada en el Formulario F. 931 de la AFIP).

- El beneficio se otorga por 1 mes, debiéndose los empleadores inscribirse mensualmente.

Sectores críticos

- Para los salarios devengados del mes de abril de 2021 de empleadores encuadrados en sectores críticos se deben tener en cuenta las siguientes consideraciones:

- La facturación para el periodo comprendido entre el 1/04/21 y el 20/04/21 y el mismo periodo de 2019 debe presentar una reducción superior al 20% en términos reales.

El Comité de Evaluación y Monitoreo del Programa REPRO II expresará en términos nominales la variación real definida en este apartado.

- El indicador de liquidez corriente (activo corriente / pasivo corriente) para el mes de marzo de 2021 deberá presentar un valor máximo que será definido por el Comité de Evaluación y Monitoreo del Programa REPRO II.

- Se exime de la obligación de presentar el balance correspondiente al último ejercicio cerrado de acuerdo a la normativa vigente en la materia, certificado por el Colegio de Profesionales de Ciencias Económicas.

Requisitos

- Para acceder al Programa, los empleadores deberán presentar la siguiente información:

- Nómina de personal dependiente, incluyendo remuneración total y CBU.

- Balance correspondiente al último ejercicio cerrado, certificado por el Colegio de Profesionales de Ciencias Económicas.

- La presentación del balance no será requerida para las asociaciones civiles y todo otro empleador que no esté sujeto a la presentación de balance.

- Formulario digital con información económica, patrimonial y financiera.

- Certificación del empleador de la veracidad de la información incluida en el formulario digital. Para empleadores con 800 o más trabajadores, se requiere certificación refrendada por contador y legalización por Consejo Profesional de la jurisdicción correspondiente.

- Declaración jurada mediante la cual el titular de la empresa solicitante manifiesta ser sujeto pasivo de la obligación de pago del aporte extraordinario previsto en el artículo 1º de la Ley 27.605 y ha cumplido con dicha obligación.

En el caso de personas jurídicas, los accionistas alcanzados por la obligación deberán presentar la declaración jurada en forma conjunta o individual.

Criterios de preselección

- El empleador debe pertenecer al sector privado.

- No pueden acceder empleadores que perciban subsidios del Sector Público, con las excepciones sectoriales de la normativa del Programa ATP.

- La actividad principal del sujeto empleador debe estar incluida en la nómina de sectores críticos y afectados no críticos, o pertenecer al Sector Salud.

- La variación de la facturación, entre el mes de referencia de 2021 y el mismo mes de 2019, debe presentar:

- Una reducción superior al 20% en términos reales, para los sectores afectados no críticos y críticos.

- Una reducción en términos reales para el Sector Salud.

- El Comité de Evaluación y Monitoreo del Programa REPRO II expresará, en términos nominales, las variaciones reales. Las variaciones nominales resultantes constituirán los parámetros que los sujetos empleadores deberán reunir para cumplir la fase de preselección.

- El solo cumplimiento de los criterios de preselección no implica acceso al Programa.

- Pautas a considerar para aplicar los criterios de preselección:

- Meses seleccionados para el cálculo de la variación interanual de la facturación: marzo de 2019 y marzo de 2021.

- No se deberá considerar la facturación para las empresas iniciadas a partir del 1/1/19.

- Mes seleccionado para determinar la nómina de personal y los salarios de referencia: Marzo 2021.

Criterios de selección

- Los indicadores siguen siendo los mismos:

- Variación porcentual de la facturación.

- Variación porcentual del IVA compras.

- Endeudamiento en el mes de referencia de 2021 (pasivo total / patrimonio neto).

- Liquidez corriente en el mes de referencia de 2021 (activo corriente / pasivo corriente).

- Variación porcentual del consumo de energía eléctrica y gasífera.

- Variación porcentual de la relación entre el costo laboral total y la facturación.

- Variación porcentual de las importaciones.

- Los indicadores constituyen la evaluación de un conjunto de indicadores económicos, financieros y laborales, calculados para los últimos 3 meses desde el mes anterior a la fecha de inscripción y para los mismos meses del periodo previo de comparación.

Para todos los indicadores, excepto los de endeudamiento y liquidez corriente, el periodo de referencia para la variación porcentual, son los últimos 3 meses de referencia del año 2021 con relación a los mismos meses del año 2019.

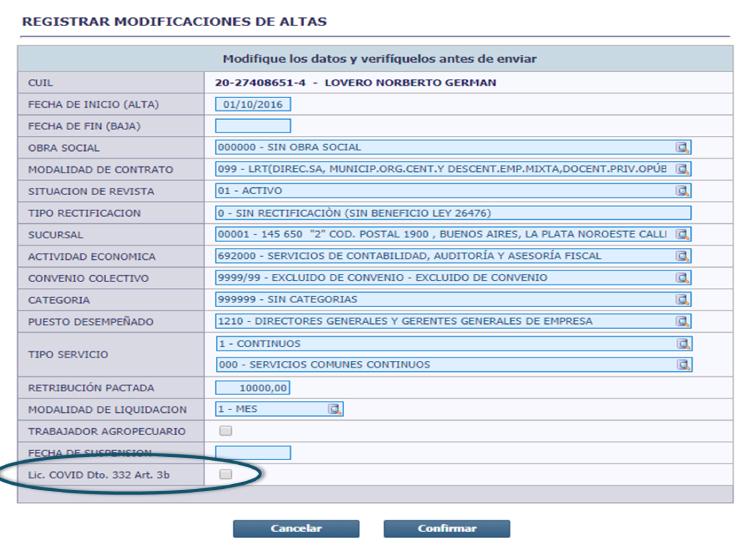

Tales situaciones son expuestas en Simplificación Registral indicando si se trata de alguna de las situaciones contempladas en el Decreto 332, Art. 3 inciso b), como se muestra en la imagen.

Tales situaciones son expuestas en Simplificación Registral indicando si se trata de alguna de las situaciones contempladas en el Decreto 332, Art. 3 inciso b), como se muestra en la imagen. Para cumplir con esta declaración deberá utilizarse la versión 42.7 de SICOSS – Declaración en línea.

Para cumplir con esta declaración deberá utilizarse la versión 42.7 de SICOSS – Declaración en línea.